腾讯不满足于微信优势 其AI价值重估或源于Agent

作者|张帆 黄绎达

编辑|黄绎达

腾讯依旧保持着一贯的稳健风格。

3月18日,腾讯发布2025年全年业绩报告。财报显示,公司2025年实现收入7518亿元,同比增长14%;经营利润2416亿元,同比增长16%;Non-IFRS归母净利润2596亿元,同比增长17%。

作为中国市场的核心企业,稳健一直是腾讯的标签,2025年的业绩也基本符合市场预期。不过,在当前的AI浪潮下,投资者更关注的并非腾讯的业绩表现,而是其在AI领域的布局与动作。

在本次业绩发布会上,管理层透露,2025年腾讯在AI新产品上的投入达180亿元,其中第四季度投入70亿元;腾讯总裁刘炽平还表示,2026年公司将继续加大AI投入,对新产品的投资额至少翻倍。

为平衡营运资金使用,腾讯计划调整资金分配优先级,在加大AI投入的同时,减少股份回购资金。

01 减少回购后腾讯股价还能上涨吗?

图:腾讯股份回购与股价;资料来源:wind,35氪

从本轮回购节奏来看,腾讯大规模回购始于2022年。此前,腾讯股价从2021年2月693港元/股的历史高点,一路下跌至2022年10月的184港元/股,区间跌幅达73%。

作为中国总市值最大的上市公司,股价出现如此大的跌幅,是当年多种因素共同作用的结果,比如新冠疫情期间腾讯业绩短期下滑、大股东Prosus持续减持,以及当时社会对游戏产业的质疑等。

从实际回购效果看,腾讯确实抄到了底部。2022年腾讯回购金额近300亿,2023年投入434.6亿,2024年更是投入近千亿加码回购。不过,随着股价回暖,2025年腾讯股份回购已实质性减少,从2024年的984.7亿降至703.6亿,降幅28.6%。

近年来腾讯股份回购边际走弱的原因有两方面:一方面,2025年腾讯股价已回到2021年左右的历史高位,回购提振股价的需求大幅降低;另一方面,本轮股价修复的核心因素,除了大规模回购带来的资金面支撑,自身业绩回暖对估值的支撑也功不可没。

从估值维度看,即便未来腾讯削减回购金额,在持续良好业绩的支撑下,经过多轮估值切换,腾讯市盈率仍处于2022年以来的低位。也就是说,2021年腾讯股价接近700港元/股时,市盈率接近50倍,而当前520港元/股的股价,估值还不到20倍,与2022年10月184港元/股时的估值底部相当。

因此,尽管腾讯股价目前处于相对高位,但业绩预期向好支撑下的低估值,是其股价未来仍有上涨空间的核心因素。

图:腾讯长期市盈率表现;资料来源:wind,36氪

02 腾讯能迎来AI价值重估吗?

作为中国互联网龙头企业,腾讯发展态势良好。曾经与腾讯并肩的阿里,当前市值仅为腾讯的一半左右;BAT中的百度,总市值甚至一度低于腾讯音乐。

这背后,国民级应用微信发挥了关键作用。

或许正是因为微信在入口端的天然优势,腾讯在这波AI“军备竞赛”前期并不积极。2026年1月26日,腾讯年会上,马化腾罕见承认:“我们的动作其实慢了,直到2024年底,AI产品元宝和混元大模型才转到CSIG,他们才开始正式做这个产品。”

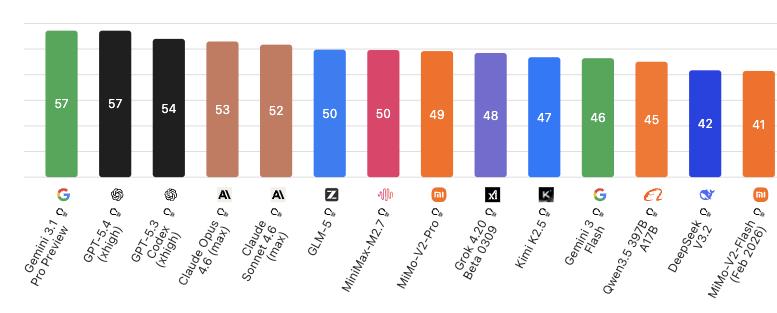

在“烧钱”的大模型领域,腾讯的稳健风格直接导致其LLM(大语言模型)处于相对落后的位置。从测评结果看,智谱、Minimax、阿里千问、DeepSeek等模型名列前茅,却不见混元的身影。

图:主流大模型性能排名;资料来源:Artificial Analysis ,36氪

不过,随着大模型性能逐渐收敛,2026年市场关注重点从大模型的更新换代,逐步转移到以OpenClaw为代表的Agent(智能代理),以及实际应用中如何降低Token成本。而2025年以来,千问免费外卖、元宝红包等争夺AI入口的动作,整体上各自为战,缺乏实际应用场景支撑。

从OpenClaw的火爆可以看出,“龙虾”作为一个Agent,好用的前提是需要花时间去“养”。“养”的过程就是让它充分了解使用者,通过不断交互、获取使用者信息,进而生成定制化的Agent。

这也说明,本质上,一个适配个人的Agent需要足够的个人信息,而微信在这方面仍有天然优势。马斯克曾多次强调,微信在中国已超越普通应用,成为集社交、支付、政务、购物、出行等于一体的“数字生活操作系统”。

微信对使用者足够了解,或许几乎不用“养”就能为用户生成可用的Agent。

在本次业绩会上,腾讯总裁刘炽平表示下一步将推出微信AI Agent,过去一段时间,腾讯已在微信中尝试了很多AI功能。

或许,与阿里的LLM价值重估不同,腾讯的AI价值重估更可能来自Agent。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com