模厂卖“虾粮”如同西贝售预制菜:基础模型API生意不能仅依赖龙虾

起初,她使用GPT-4,结果吃了这款“虾粮”的OpenClaw反应迟钝,完全无法完成任务。于是换成DeepSeek3.2,龙虾依旧不够机灵,直到换成GPT-5,用上这款“聪明粮”,龙虾倒是不迟钝了,却学会了忽悠和摸鱼。嘴上说着正在执行任务,实际什么都没做,还在消耗token。

“虾粮”,也就是为OpenClaw提供思考能力、供其调用的AI大模型,决定了龙虾能发挥多大价值。所以,制作并售卖“虾粮”,成了AI圈最热门的生意。我们熟悉的DeepSeek、Kimi、通义千问,以及海外的GPT-4、Claude等,都是当下最火的“虾粮”。

但火爆的“虾粮经济”真能让基础模厂长远发展吗?至少资本市场不太认可,此前大涨的OpenClaw龙虾概念股,已开始集体走弱。

一边是“虾粮”大卖,一边是资本撤离,交织成龙虾模型市场的复杂现状。面对龙虾热,模厂或许必须保持清醒:普通人养龙虾就像吃预制菜,要么吃腻,要么嫌贵,卖“虾粮”这门生意,迟早会像西贝卖预制菜一样遭遇挑战。

第一批大模型公司靠“虾粮”快速盈利

豆包、通义千问、DeepSeek这些大模型,平时聊天、写文案都是免费的,为何给OpenClaw调用、变成“虾粮”就要收费?这是很多普通大众养龙虾时最大的疑惑。

核心在于API,这个普通人难以理解的名词。“虾粮”的商业模式是售卖模型API服务,赚取token费用。

机器人的每一次思考、每一步执行,都需要调用模型的能力,这些能力都得通过API接口接入OpenClaw,而这种调用并非免费,通常以token计价。比如对龙虾说一句“你好”,模型就得思考这句话的含义,消耗几百个token,模厂就按对应价格收费。

OpenClaw对基础模型的需求,直接让模厂快速盈利。Kimi K2.5模型发布不到一个月,累计收入就超过2025年全年总收入。MiniMax的M2系列模型,今年2月的日均token消耗量比去年12月增长6倍以上。

API服务出现在各大基础模型厂商的付费栏目里,为何偏偏是龙虾的出现带来了盈利机会?

“虾粮经济”的底层逻辑

“虾粮”能让模厂快速盈利,源于几个层面的利好叠加,放大了API服务的红利。

第一重利好是人均token使用量。过去,AI模型主要用于日常聊天,一次对话消耗几百Token,用户付费意愿低。但现在,OpenClaw把模型能力从聊天转变为做事,一个复杂任务消耗几十万、上百万Token是常态,token消耗量激增的同时,模厂收入也随之增长。

第二重利好是本地市场拓展。龙虾的特点是不挑食。作为开源智能体框架,龙虾支持接入市面上各类大模型,所以不管是海外的GPT、Claude,还是国产的DeepSeek、Kimi、通义千问,都能作为“虾粮”。而海外模型价格高,还存在支付、网络等门槛,国产模型的性价比凸显,“虾粮”一下子提升了国产模型的接受度。

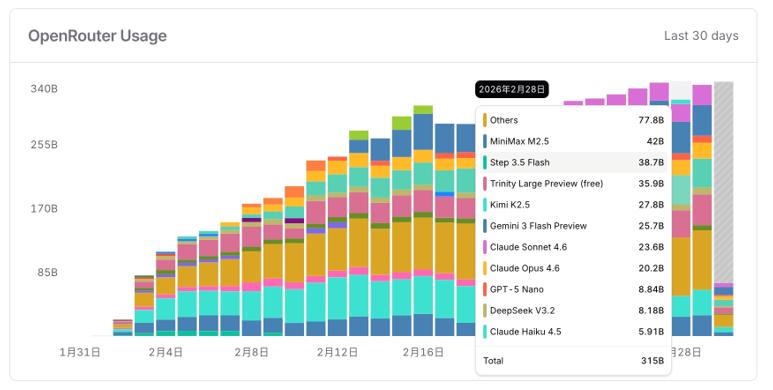

第三重利好是海外增量。此前,海外用户大多依赖GPT-5、Claude等模型,但这些顶级“虾粮”价格过高,不少用户开始尝试国产“虾粮”,这让国产模厂在海外市场也获得了收益。在OpenRouter的龙虾模型调用量榜单上,国产模型占比已超过一半,Step 3.5 Flash、MiniMax M2.5、Kimi K2.5作为“国产龙虾三剑客”,成为“虾粮”市场的主力军。

简而言之,Token的海量需求与API服务的不可或缺,共同构成了“虾粮”的盈利密码。但这也可能在龙虾热度消退、风口过去时,成为模厂收入的“双重打击”。

预制菜式的盈利幻觉

随着“虾粮”销量越来越好,不少开发者开始疑惑:与其费力对接国产模型API、折腾龙虾,为何不直接用Claude Code呢?这就像明明可以吃顶级和牛,却偏偏选择国产牛肉做的预制菜。

OpenClaw的调用生意,核心受众是不会复杂操作、不懂技术配置的小白开发者。一旦这类用户能力提升、需求升级,不再满足于傻瓜式的便捷操作,便会转而选择更高效、更专业的AI工具。

也就是说,“虾粮”的两大盈利密码:龙虾带来的Token海量需求未必长久;API服务长期存在的商业模式压力从未消失。

一方面,当下龙虾的火爆更多源于风口炒作与大众的尝鲜心理,并非真实、可持续的生产力需求。已有很多初期用户逐渐发现,龙虾的实际产出有限,折腾许久却达不到预期效果;或者存在安全隐患,无法应用于企业核心业务。近日,许多组织机构都发布了禁止在生产场景使用OpenClaw及二次开发版本龙虾的规定。

大家逐渐认清龙虾的实际价值后,就不会再盲目跟风部署、频繁调用。一旦龙虾需求降温,原本指数级增长的Token消耗量会大幅下滑,模厂的盈利红利也会快速消散。

与此同时,API服务这一商业模式的固有问题,会在龙虾风口退去后再次凸显。

API服务并非因龙虾才出现,它早已是基础模型厂商的常规商业服务,而这一模式长期存在难以破解的痛点。此前DeepSeek爆火时,其API接入曾引发行业激烈论战,讨论云厂商的模型API服务是否赚钱。核心矛盾在于,API服务虽能带来现金流,但背后的算力成本、带宽网络支出是硬性负担,且竞争同质化,模型之间难以拉开显著差异,用户忠诚度低,所以模厂和云服务商都被迫低价竞争,陷入利润率极低的价格战。

龙虾的出现只是暂时放大了API服务的需求,却无法彻底解决盈利难题。一旦龙虾的使用需求萎缩,卖“虾粮”这门生意就会像西贝卖预制菜一样,变成一场专属于AI圈的盈利幻觉。

先入局,再求长远发展

当然,模厂也不能走极端,要么跟风全力投入“虾粮”生意,要么反应迟钝错失红利。

我们发现有的大厂反应迟缓。春节前,一位开发者朋友把X公司的模型接入龙虾后,发现效果不如预期,甚至比不上中小厂模型,向X公司技术支持反馈后,得到的回复是:内部判断OpenClaw只是一阵行业风口,热闹一阵就会过去。

公司内部不愿意投入资源适配龙虾、提供开发者友好的工具,结果开年以后完全错过龙虾热潮,没能参与其中,自家模型也在开发者生态中越来越边缘化。这并非清醒和长期主义,而是内部决策僵化的大公司病。

对基础模型厂商而言,借着“虾粮经济”的风口,吸引开发者体验模型、壮大生态,并赚取收益、改善现金流,都是非常有价值的。最可怕的是,既看不上卖爆款、赚快钱,又没有打造出长期盈利的核心业务。

卖“虾粮”确实让模厂尝到了API经济的甜头。但每个网红爆款终会褪去热度,从Manus到如今的OpenClaw,市场总会不断炒作下一个新风口。模厂不能只围着风口打转,卖完“虾粮”卖“狗粮”“猫粮”“老虎粮”,用户毫无忠诚度,也就无法建立护城河,没有溢价能力。所以,想长期通过API服务盈利,还是得推出独家产品:

1. 高端“虾粮”。OpenClaw吃了低端“虾粮”就无法正常工作。智能体的任务执行,让基础模型首次拉开了能力差距,也让API服务能够靠优质模型取胜。持续投入技术研发,打造高效、优质且难以复制的高端“虾粮”,才能从根源上摆脱依赖卖算力赚差价的模式。

2. 专属“虾粮”。养过宠物的人都知道,不同阶段需要幼龄粮、处方粮、减脂粮,一款粮不能适配所有场景。模厂也要走差异化路线,针对金融、医疗、工业等不同的龙虾使用场景,提供定制化的专属模型、工具、技能、安全方案等,将更多B端用户吸引到自身生态中,形成长期使用习惯,进而提高品牌忠诚度。

3. 周边服务。不局限于卖“虾粮”,延伸增值服务,为用户提供数据、部署、技术支持等一站式服务,从卖token升级为全套龙虾使用解决方案,靠服务留住开发者,进而提升盈利空间。

总之,OpenClaw带火的“虾粮经济”是AI模厂的一股东风。是借着这股东风,沉下心来练就自主发展的能力,还是在一个风口与另一个风口之间反复切换、幻想一夜暴富……模厂的抉择,终将走向不同的结局。

本文来自微信公众号 “脑极体”(ID:unity007),作者:藏狐,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com