“殡葬茅台”谢幕:暴利神话的终结与行业的艰难转身

作者:投行大师姐

殡葬业的“黄金时代”已然落幕,一场迟来的告别与漫长的转型正在上演。

每年清明前夕,殡葬行业总会引发广泛关注,而提及该行业,绕不开的便是龙头企业福寿园。

曾几何时,作为中国殡葬行业的领军者,福寿园是资本市场公认的“防御性白马股”。凭借殡葬行业的刚性需求与超高毛利率,它被投资者亲切地称为“殡葬茅”。上市12年来,其毛利率常年维持在80%以上,净利润连续十余年正增长,即便在疫情期间也能逆势上扬,股价一度突破10港元,市值峰值接近300亿港元。

然而如今,这只“白马”彻底失速。

福寿园近一年股价震荡下行。

福寿园近一年股价震荡下行。

窗外春意渐浓,但对于持有该股的投资者而言,这个初春依旧寒意逼人。

若将时间回溯三五年,没人会料到“殡葬茅台”的称号会沦为一种讽刺。

彼时的福寿园,毛利率高于茅台,护城河比白酒行业更宽。“中国人谁能不死?死后怎能不买墓地?”这套逻辑曾坚不可摧。

但资本市场的残酷之处在于,它从不会给任何人“躺赢”的机会。

近两年,福寿园留给资本市场的,不是暴跌或闪崩,而是钝刀子割肉般的阴跌。想割肉,觉得股息率尚可;想补仓,又怕接飞刀。不死不活的状态,最是折磨人。

“暴利神话”缘何破灭?

股价疲软的背后,终究要从基本面寻找答案。

2025年8月的中报,成为整个故事的转折点——甚至是一记闷棍。上市12年,福寿园首次出现净亏损,金额达2.6亿元人民币。

福寿园出现亏损。

福寿园出现亏损。

财报给出的解释是宏观环境不佳、税务成本上升、资产减值等“一次性因素”,但细究之下,每一项都直击要害。

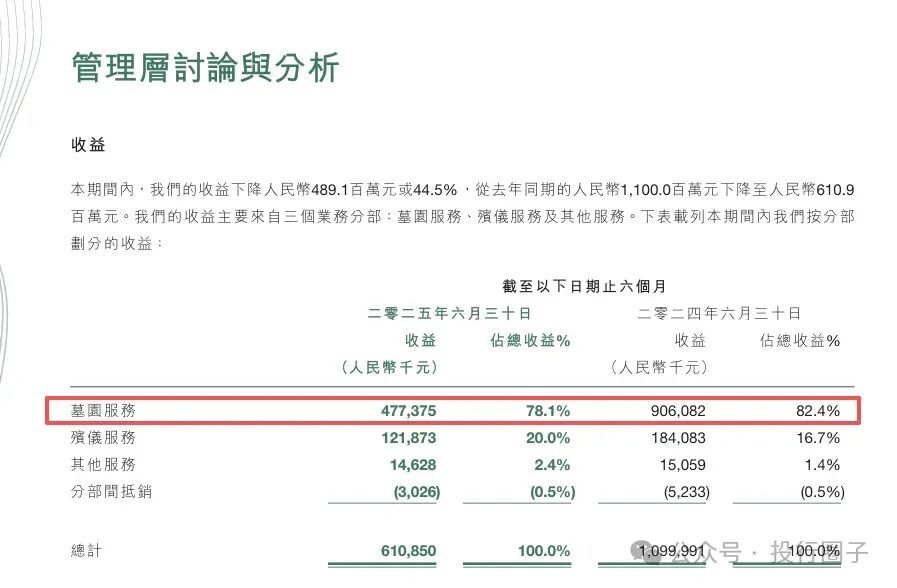

福寿园财报显示,其营收也同比大幅下滑。

福寿园财报显示,其营收也同比大幅下滑。

1. 滞销的“天价阴宅”

核心的墓园业务首当其冲。2025年上半年,福寿园售出经营性墓穴6253座,较去年同期的1万多座大幅下滑。更致命的是均价暴跌:经营性墓穴均价从12.12万元腰斩至6.34万元。这并非简单的消费降级,而是消费者用脚投票,彻底对高价墓穴说“不”。

过去,“死后风光”被视为刚需,是孝道的最后体现。但如今,活着的人被房贷、教育、医疗压得喘不过气,已无力为墓碑支付溢价。“厚养薄葬”正从道德呼吁变为普通人的现实选择。

2. 并购埋下的隐患

福寿园近年通过收购各地墓园快速扩张。牛市中这叫“外延式增长”,熊市里则成了“商誉悬顶”。市场向好时,高溢价收购的资产是增长故事;市场掉头时,这些资产若未达预期盈利,便成了账面上的巨坑。2025年中报的亏损,很大一部分源于资产减值。本质上,这与A股那些并购暴雷的公司并无二致,只是殡葬行业的外衣曾让人以为它“与众不同”。

3. 政策红利消退,行业“裸泳”

容易被忽略的是政策红利的消退。殡葬行业过去在多地享受复杂的税收优惠,或处于监管模糊地带。但随着行业透明化、监管趋严,过去的“超额利润”正被合规的剪刀逐步削减。潮水退去,谁在裸泳一目了然。

家底犹存,但旧模式难以为继

客观而言,福寿园仍握有优势:

土地储备:截至2025年6月底,可售墓穴土地面积达282万平方米。在一线城市土地审批近乎冻结的当下,这些位于上海及周边核心地段的土地,是不可再生的“黄金资源”。

现金流:账面现金及银行结余16.23亿元,资产负债率仅0.6%,几乎没有有息负债,即便亏损仍派发中期股息。

品牌优势:殡葬行业传统且分散,消费者决策时信息不对称,“福寿园”的品牌本身就是溢价。其行业培训班依旧爆满,在协会中话语权强,核心人物业内知名,品牌影响力深厚。

但问题在于,牌还是那副牌,规则已变。过去,福寿园是“土地批发商”,靠拿地、囤地、卖地赚取土地升值收益,依赖“墓地永远涨价”和“消费者愿为传统习俗支付溢价”两个前提。如今,这两个前提均已动摇。衡量殡葬公司价值的核心指标,正从“毛利率”转向“土地去化速度”——囤地卖不掉,便是死资产,还可能被会计准则要求计提减值。旧模式红利消退,新模式尚未成型,这是福寿园的最大尴尬。此外,民政、国土部门对殡葬用地的审批愈发严格,获取难度加大。

殡葬不再是“避风港”

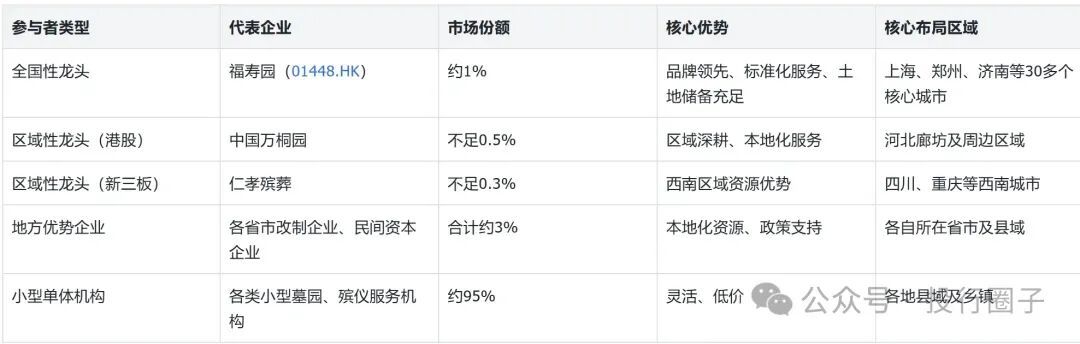

福寿园的困境是行业结构性变局的缩影。2025年行业报告显示,中国殡葬行业前五大企业市场份额合计不足5%,高度分散。福寿园作为龙头,市场份额仅约1%,加上并购项目也不足2%。

殡葬行业市场份额高度分散。

殡葬行业市场份额高度分散。

长期以来,殡葬业被视为抗周期的“避风港”,但2025年的数据表明,消费降级已波及最后一块阵地。不仅福寿园,全行业高价墓穴销量均下滑,生态葬、海葬、数字祭扫等“小众”形式正分流传统需求。更长期的变化来自年轻人:80后、90后对“风水”等传统观念认同感低,更注重生前生活质量,数字化祭扫、生命纪念数据化比实体石碑更具吸引力。福寿园财报也提到,消费者丧葬支出愈发谨慎。

未来何去何从?

市场对福寿园的预期正在重塑:

短期看,最大风险是减值压力。若消费低迷持续,高价收购的资产可能继续爆雷,账面窟窿需时间消化。

中期看,核心是单价能否企稳。6.34万元的均价显然非正常水平,若无法反弹至10万以上,高毛利故事将彻底终结。

长期看,关键在于能否从“土地批发商”转型为“情感链接商”。未来的殡葬服务不应仅局限于石碑和墓穴,而可拓展至生命故事数字化存档、纪念仪式个性化定制、跨时空情感连接等。这些“虚”的服务,在实体墓地成为负担时,才是真正的增量。福寿园有钱、有地、有品牌,具备转型条件,但需走出舒适区。

结语

福寿园近年股价回落,本质是为过去十年的高速扩张、高溢价收购及“囤地赚钱”的黄金时代埋单。从投资角度看,它既有扎实底牌,也有沉重包袱;有长远赛道,也陷眼前泥潭。关注该股的投资者需想清楚:是赌它回到过去,还是相信它走向未来?前者大概率失望,时代已变,躺着赚钱的福寿园回不来了;后者需要时间与勇气,在传统行业做前沿转型绝非易事。但真正的转折,或许就藏在那些难看的数字背后。殡葬一哥,加油。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com