3月过半,楼市“小阳春”暖意几何?新房市场传导仍需时间

2026年3月已过半,备受关注的楼市“小阳春”是否如约而至?

从市场表现来看,受上海楼市新政、广州热点土地及新项目集中入市等多重因素推动,部分城市二手房市场明显升温。

以上海为例,3月9日至15日二手房周成交量达7233套,创下2021年以来的周度最高纪录;

南京同期二手房成交网签2679套,突破单周成交量峰值,是新房成交量的6.5倍;

杭州3月前15日二手房成交量超3600套,超过2月份全月3370套的成交总量;

广州市房地产中介协会数据显示,3月9日至15日广州全市二手住宅网签2442套,环比大幅增长36.96%。

二手房市场的升温是否带动了新房市场的回暖?

从重点监测城市3月上半月的数据来看,新房市场整体仍处低位,但三四线城市已开始持续稳定回升。

相较于一二线城市的平稳表现,三四线城市的回暖具有更重要的意义。

01

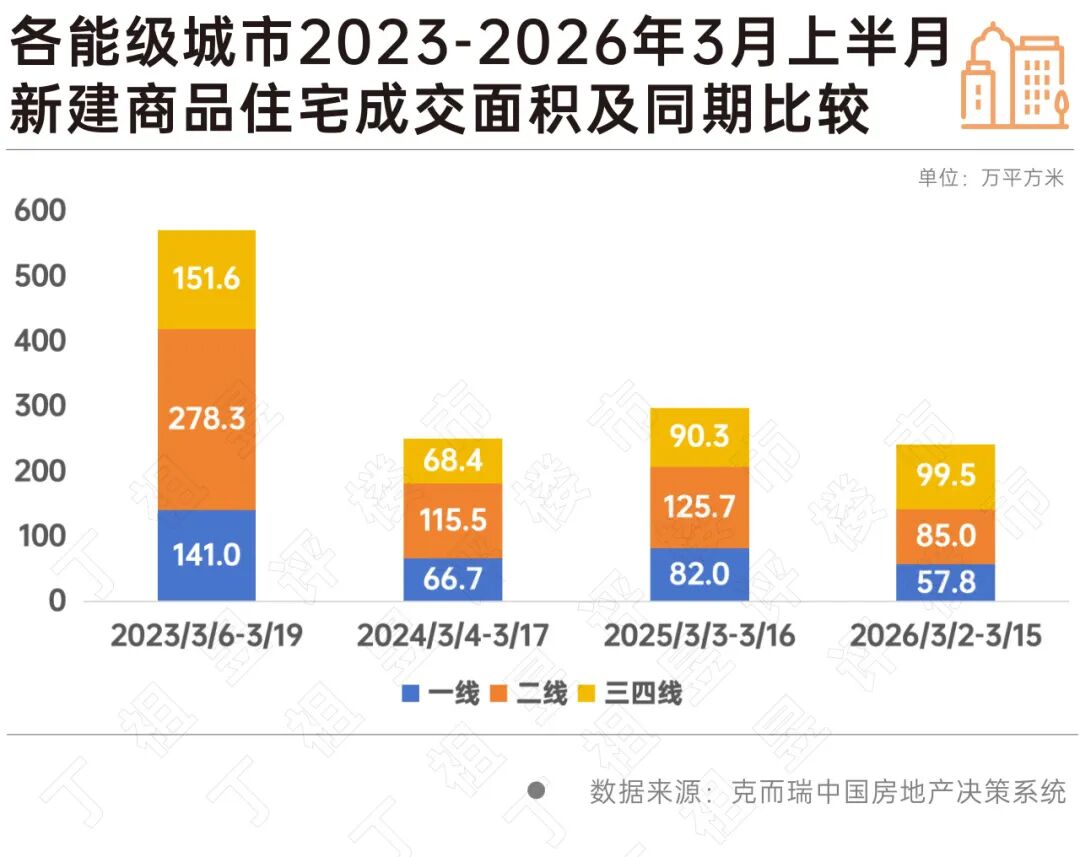

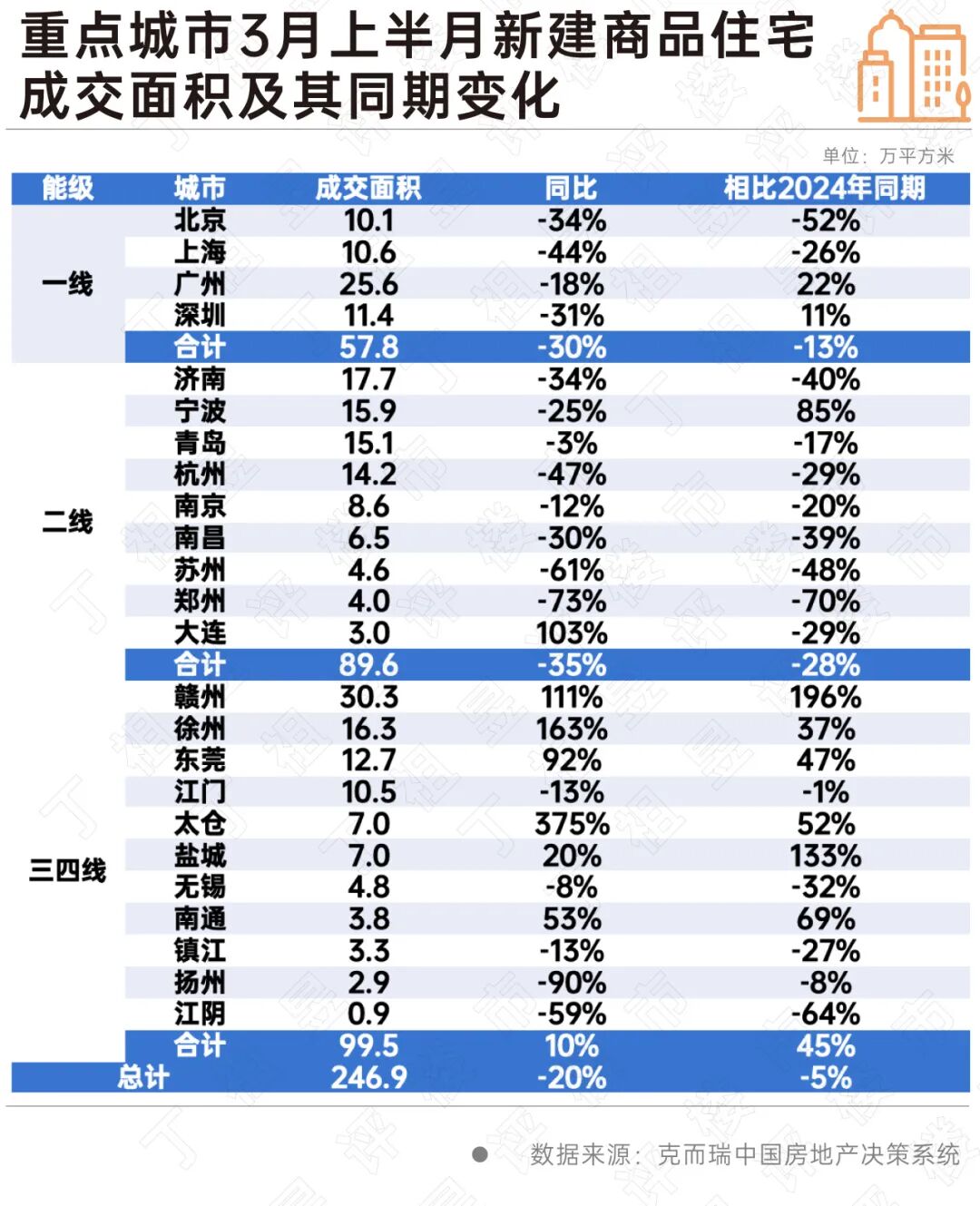

克而瑞数据显示,2026年3月上半月(3月2日至3月15日),重点24城市新房成交面积247万平方米,同比下降20%,与2024年水平相近,略低5%。

从不同能级城市的表现来看,一线城市前两周成交面积57.8万平方米,同比下降30%,较2024年同期也下降13%,跌幅高于整体水平。

值得关注的是,上半月三四线城市整体保持增长态势,2026年3月前两周成交面积99.5万平方米,同比增长10%,且较2024年同期增长45%,已连续两年实现增长。

这表明三四线市场在前期深度调整后,交易规模正从超跌状态回归正常水平,在低基数效应下,市场波动也将缩小。赣州、徐州、东莞等城市同比成交量翻倍,较2024年同期也大幅增长,其中赣州成交面积30.3万平方米,同比上涨111%,较2024年同期上涨196%,表现尤为突出。

02

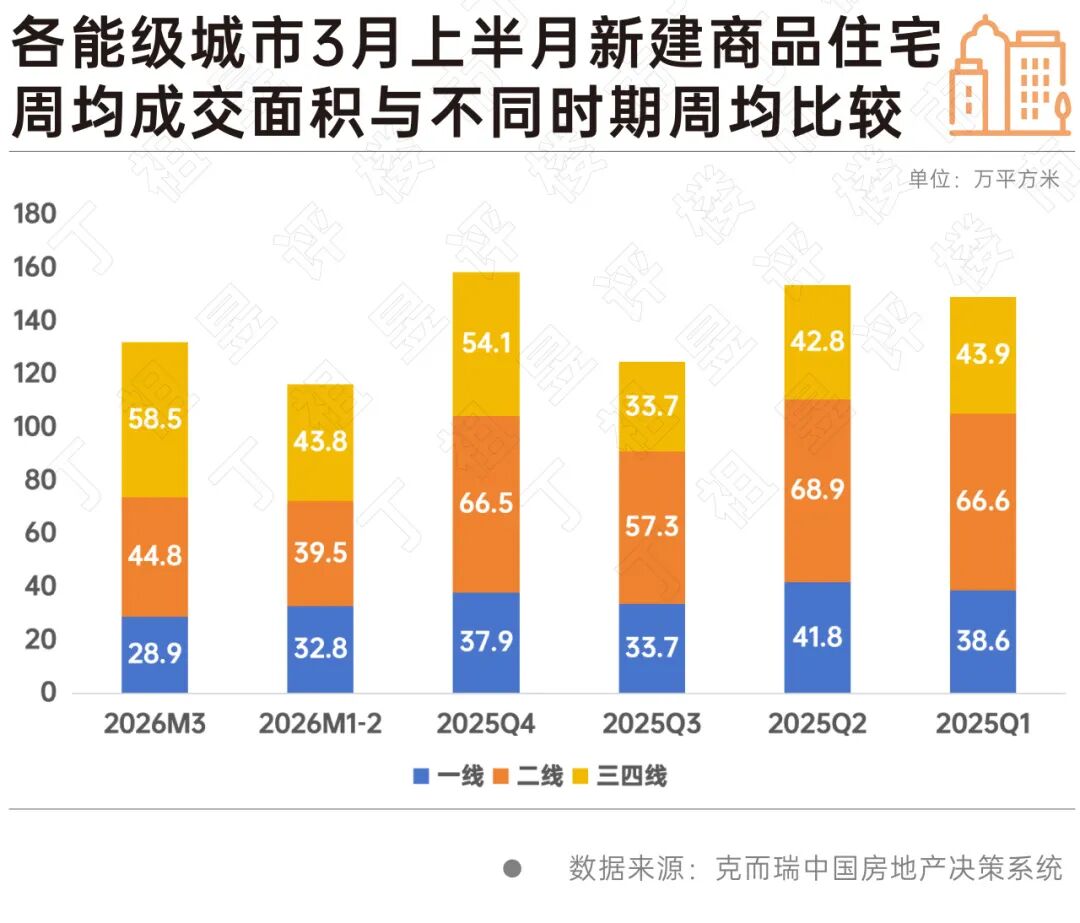

从周均数据来看,24个重点城市3月前两周周均成交面积132万平方米,较1-2月周均增长14%,部分原因是春节周基数较低。与2025年三季度相比,2026年3月前两周周均成交面积微增6%。

从各能级城市表现来看,与累计成交情况一致,三四线城市整体保持增长,达到去年以来周均最高水平,较去年四季度最低值增长74%,较四季度整体增长8%,较上半年周均增长约30%。

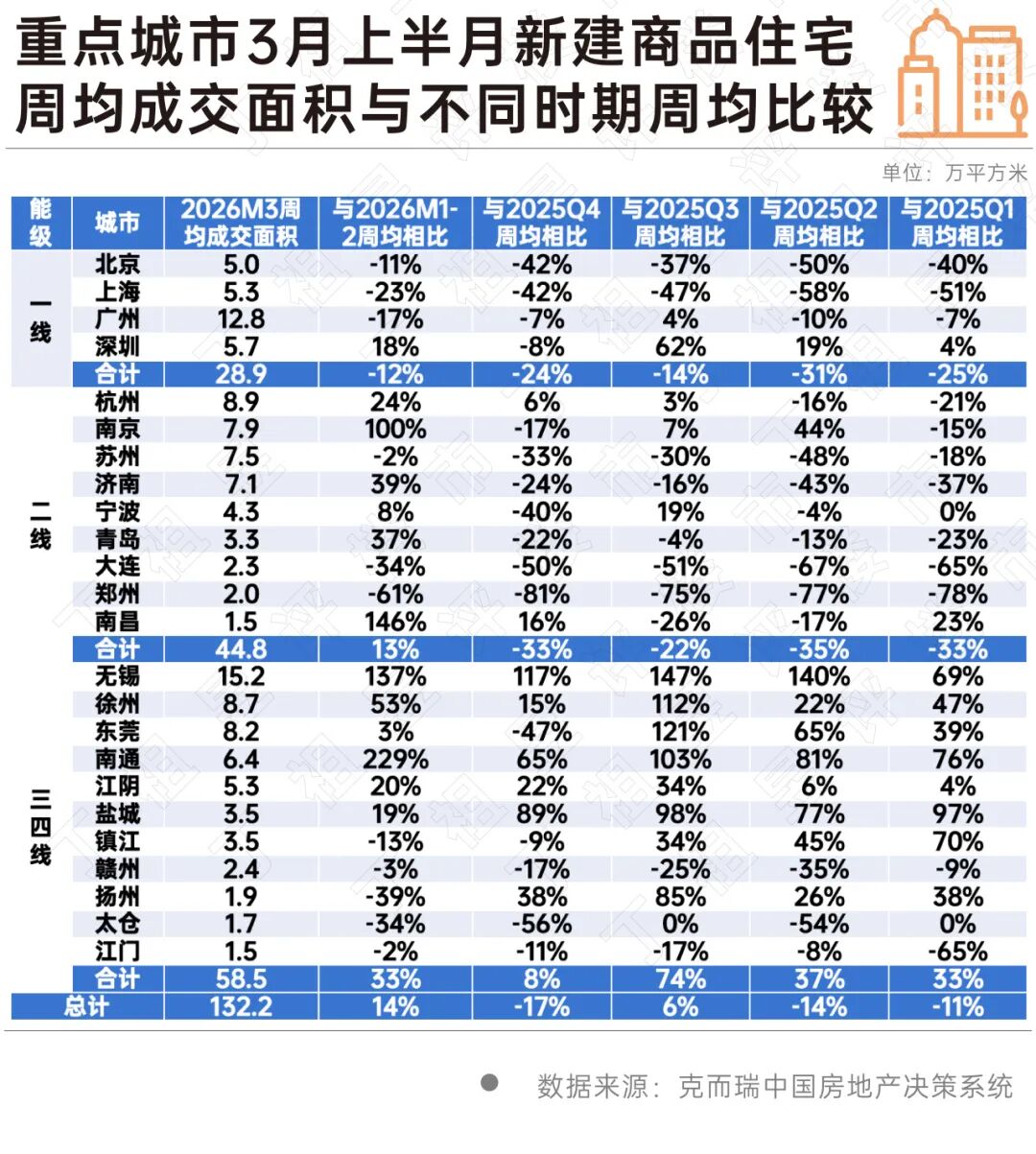

具体到城市层面,深圳、杭州、宁波、南京和南昌等一二线城市表现亮眼。其中,杭州2026年3月前两周周均成交8.9万平方米,较2026年1-2月周均上涨24%,较2025年第四季度及第三季度分别上涨6%和3%。三四线城市中,无锡、徐州、东莞、南通和盐城等3月上半月成交规模较去年周均普遍翻倍。

03

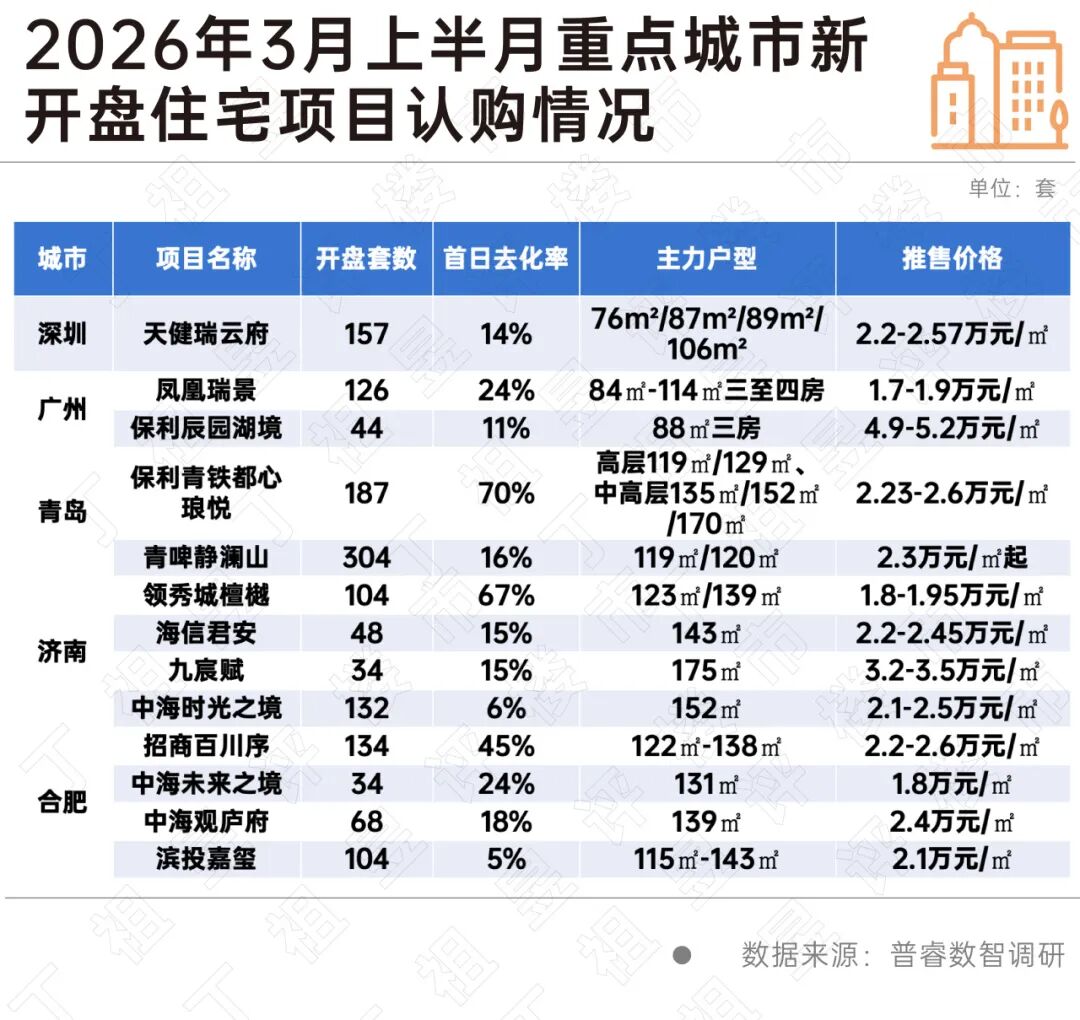

普睿数智城市机构调研数据显示,3月前两周广深等5个重点城市共有13个项目开盘或加推,推出房源1476套,开盘当天认购或去化412套,整体去化率为27.9%。

不过,部分位于供应稀缺、配套完善核心片区的改善盘去化情况较好。例如:青岛新盘保利青铁都心琅悦首次开盘推出187套房源,地处城区核心多年断供板块,首开去化率达70%;济南领秀城檀樾加推104套房源,因性价比高且前期预约客户赠送价值20万的精装套餐,主力123㎡/139㎡户型去化67%;合肥招商百川序推出134套122㎡-138㎡户型房源,板块内同面积段竞品较少,总价匹配刚改客户需求,整体去化率也达到45%。

从客户构成来看,新房市场尚未出现明显的增量客户增长迹象,各项目主要意向客户仍是前期存量客户。仅学区落户节点的购房意愿较为坚定,其他刚需和改善客户多为前期存量客户,他们认为当前价格已相对触底,市场情绪有明显好转。

整体而言,3月上半月在政策预期等多重因素影响下,主要城市二手房活跃度整体提升,延续了去年四季度以来的活跃态势,同时对新房市场的传导也已逐步开始,下半月市场值得期待。

3月初全国两会《政府工作报告》指出,今年要“着力稳定房地产市场。因城施策控增量、去库存、优供给”。当前市场预期和信心的改善仍需时间催化和巩固。

本文来自微信公众号“丁祖昱评楼市”,作者:编辑部、普睿研究,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com