欧洲零部件巨头裁员潮:十万工人的转型代价

如今,欧洲零部件行业的寒意,比预想中更为凛冽。

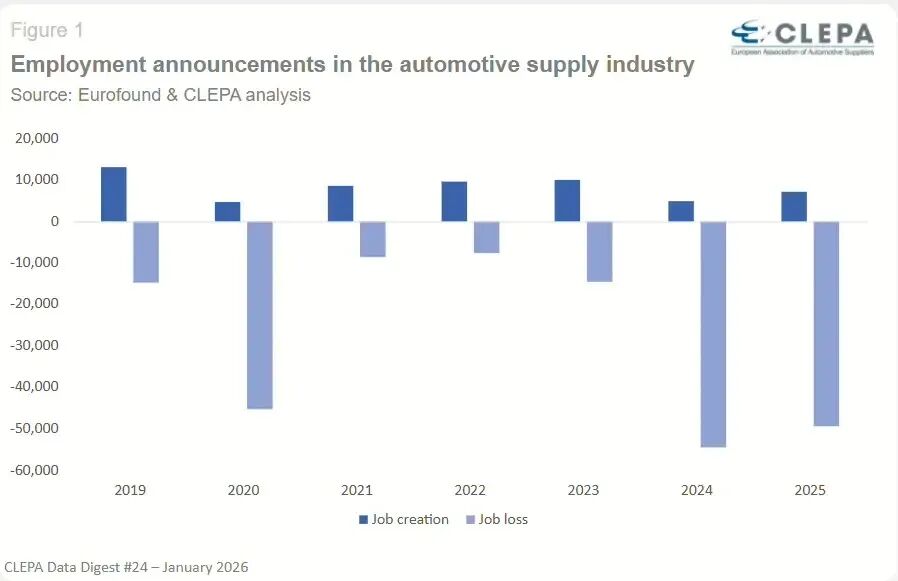

年初,欧洲汽车零部件供应商协会(CLEPA)的数据显示,2024至2025年,欧洲汽车零部件行业累计官宣裁员达10.4万人。

博世、采埃孚、大陆集团等巨头纷纷启动万人级裁员计划,这是电动化转型、成本压力与全球竞争三重夹击下的生存危机。

这一数字远超疫情最严重的2020-2021年(两年合计5.37万人),标志着该行业正经历近十年最严峻的就业危机。

01

裁员潮仅是开端

两年裁掉10万人的背后,是行业巨头密集的“瘦身”计划。

博世2025年9月宣布,2030年前将在德国本土汽车业务部门裁员1.3万人,加上2024年已公布的9000人计划,德国裁员总数将达2.2万人。

舍佛勒计划2029年前在欧洲裁员4700人,超半数集中在德国。

2025年采埃孚总负债超150亿欧元,宣布到2028年在德国裁员1.1-1.4万人(占德国员工总数四分之一),电动动力总成技术部门到2030年裁员7600人(占该部门员工四分之一)。

大陆集团分两阶段裁员,计划至2026年底在全球裁员约1至1.1万个岗位。

与历史数据相比,本轮裁员潮猛烈程度超预期。

新冠疫情最严重的2020-2021年,欧洲汽车零部件行业两年合计裁员仅5.37万人,而2024-2025年裁员规模几乎是疫情时期的两倍,成为近十年就业危机的顶峰。

CLEPA警示:若产业政策和市场环境无明显改观,到2030年欧盟汽车供应链或有35万个岗位面临风险。

这意味着当前10.4万人裁员可能只是结构性调整的开始,欧洲汽车零部件行业的寒冬或仍将持续。

02

电动化转型的阵痛

这场裁员风暴并非简单的周期性波动,而是汽车产业向电动化、智能化转型中必然的结构性阵痛,欧洲零部件企业正处于“新旧转换”的尴尬期。

为应对转型,零部件企业需为电动化投入巨额研发、人力和产线改造。据VDA测算,欧洲零部件企业在新能源相关领域的资本开支占比已近40%,但对应收入仍明显偏低。

企业陷入“双线作战”却“双线”受迫的困境:一是传统业务萎缩,收入减少;二是新业务需持续“烧钱”,且市场竞争激烈,利润微薄。

博世CEO Stefan Hartung直言,公司面临每年25亿欧元的成本缺口,迫使企业通过裁员“止血”。

电动化转型最直接的影响是传统内燃机相关产业萎缩,纯电动车零部件数量显著减少,系统集成度更高。

此次裁员最集中的领域正是发动机部件、变速箱等传统零部件领域。精密的机械加工能力,在纯电时代被成本仅几百元的单速减速器、固定齿比取代。

一辆纯电车所需机械零部件比同级燃油车减少30%-40%,发动机、变速箱、传动、排气系统等传统核心模块在电动化浪潮中迅速边缘化,而这些正是欧洲零部件产业几十年来最重要的就业载体。

这意味着,即便整车销量不变,对传统机械零部件的需求也会大幅下降,直接导致相关岗位缩减。

03

中国供应链的冲击

讨论欧洲汽车零部件行业裁员时,中国因素不可忽视。中国新能源汽车供应链的崛起改变了全球汽车产业格局。

尽管欧洲零部件企业在传统机械领域有深厚底蕴,但在电池、电驱动等新领域面临中国企业的冲击,这种冲击不仅体现在价格上,更体现在技术迭代速度和供应链响应能力上。

中国零部件企业凭借物美价廉的优势,持续扩大在欧洲汽车市场的份额。

2025年,欧美首次出现新型汽车零部件贸易逆差,与5年前欧洲对华传统汽车零部件出口额高达70亿欧元的局面形成鲜明对比。

中国车企及其供应链的进入,显著加快了欧洲市场的竞争节奏。中国品牌在欧洲市场的定价能力倒逼当地车企重新评估整车成本结构,这种压力往往由零部件体系率先承受。

因此,两年裁员10.4万人的数据,不只是冰冷的数字,更是产业巨变的真实写照。

当裁员从零星个案演变为行业共振,真正需要讨论的是整个产业路径的选择。

欧洲汽车工业能否在电动化浪潮中成功转型,不仅关乎企业生存,更关乎数百万产业工人的未来命运。

本文来自微信公众号“汽车公社”(ID:iAUTO2010),作者:陆鋆洋,编辑:何增荣,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com