狂奔与失速并存:调味品市场增长逻辑迎来结构性转变

本文源自微信公众号“调料家”,作者为调料行业关注者,编辑鱼丸,原标题为《观察|一边狂奔一边失速:调味品市场的增长逻辑变了》

冰火交织的市场格局

复盘马上赢情报站近期发布的《2025年第四季度调味品市场回顾》,行业增长逻辑的结构性转变趋势已清晰显现。

长期以来,调味品在消费领域被视作“压舱石”,油盐酱醋等刚需产品支撑着市场的平稳走势。然而数据显示,该赛道正经历深度分化:橄榄油以54.57%的销售额同比增速领跑,火锅调料成为占比增长最高的品类。

与之相对,酱油季度占比出现罕见下滑,中式调味酱份额同比跌幅超0.5个百分点,酱腌菜、复合调味料、提鲜粉的销售额均进入负增长区间。

这并非简单的此消彼长,而是结构性洗牌的开端。用“K型曲线”描述当下市场最为贴切:一端持续上扬,一端不断下沉,两者间的差距正加速扩大。

上扬品类的突围之道

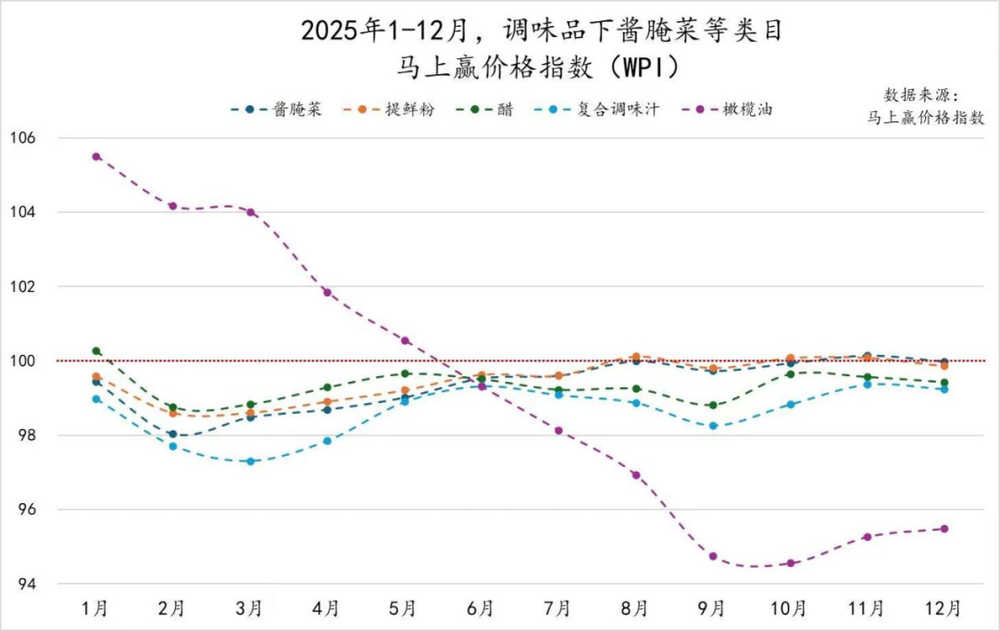

橄榄油是2025年第四季度最受关注的品类之一,54.57%的销售额同比增速在整体市场中格外突出。

更值得关注的是其价格走势:依据马上赢价格指数,以2024年同期价格100为基准,2025年1月价格指数为106,随后持续下行,9-10月跌至96,意味着橄榄油价格较去年同期下降约4%。

这一数据释放出关键信号:橄榄油正“放下身段”。过去,它被视为西餐专用、价格偏高、用法单一的“偶尔改善型消费”。但2025年的变化在于,该品类开始大规模进入中式厨房——既可凉拌,也能热炒,搭配“轻负担、品质健康油脂”的标签,精准契合了当下的健康消费需求。

价格亲民化与场景破圈,让橄榄油逐渐摆脱“高端专属”的标签,真正走进普通家庭的厨房。

火锅调料是另一增长路径的代表,其占比同比增长超0.25个百分点,为调味品中最高,销售额也保持正增长。但值得注意的是,其价格指数全年在97-99区间徘徊,件均规格也在缩小——颐海国际推出的“牛油火锅底料四小块”组合装就是典型案例。

规格与价格“双降”的背后,是对消费场景的精准把握:在家吃火锅已成为稳定场景,但需求正从“大家庭围炉”向“一人食、小聚”转变。颐海国际、桥头、名扬等企业通过调整产品形态,实现了市场份额的提升。

下沉品类的发展瓶颈

与上扬品类的亮眼表现相比,传统品类的处境愈发艰难。

酱油的第四季度数据值得警惕。作为常年占比超20%的品类王者,本季度其占比同比下滑约0.25个百分点。更需注意的是,在前三个季度占比均同比提升的情况下,第四季度的转跌或许是一个拐点信号。

销售额方面,酱油也进入负增长区间。海天虽以约40%的份额稳居首位且仍在增长,但中炬高新、千禾、卡夫亨氏均出现同比下滑,仅李锦记实现增长。

酱油的困境并非需求消失,而是功能被分流。追求健康的消费者转向橄榄油,追求便捷的选择复合调味料,追求特定风味的购入蒸鱼豉油或寿司酱油。作为极度成熟的品类,酱油正面临被细分品类蚕食的压力。

中式调味酱的压力更为明显,该品类第四季度占比同比下降超0.5个百分点,是所有类目中下滑幅度最大的。

老干妈虽仍居首位,但市场份额同比下滑;海天、仲景、佐香园虽有增长,但整体市场规模在缩水。酱腌菜的情况同样不容乐观,新品上市数量从2024年高峰期的550余个锐减至2025年第四季度的140个,创新节奏放缓往往预示着品类活力的丧失。

这些品类的共同问题在于:高盐、重加工属性与当下健康潮流存在天然冲突。尽管有减盐榨菜、轻盐酱料等升级举措,但扭转消费者心智需要时间。更何况,当消费者追求“轻负担”时,完全可以绕过这些品类,直接选择更健康的替代品。

提鲜粉的情况更为复杂。松茸鲜作为近两年市场“新星”热度颇高,但实际销售中,提鲜粉的TOP 5 SKU仍被太太乐鸡精和莲花味精占据。雀巢包揽前四席,莲花凭借味精产品跻身第五。可见,新概念的热度与市场份额之间,仍存在漫长的转化鸿沟。

分化背后的行业逻辑

从上述数据中,可提炼出几条清晰的行业逻辑。

其一,增长动力正从“基础功能满足”转向“复合价值交付”。咸、鲜等基础功能已成为标配,消费者愿意买单的是健康、便捷、情绪满足等附加价值。

其二,品类生命周期取决于创新节奏。能够持续推出适配消费需求的产品、主动调整形态以匹配新场景的品类,往往能在分化中占据有利位置;而创新停滞、固守传统形态的品类,则容易被市场边缘化。

其三,价格策略正在分化。有的选择“以价换量”抢占市场份额,有的通过“降规格、降单价”适配新消费场景,有的则被迫提价维持利润。每一种价格策略背后,都是企业对自身品类定位的重新思考。

对于处于上扬曲线的品类,需警惕的是:短期让利可打开市场,但不能成为长期依赖,持续强化价值认同才是护城河。对于处于下沉曲线的品类,需直面的是:经典产品和规模红利正在消退,健康化转型不是可选项,而是必答题。

分化并非短期波动,而是行业价值重估的开始。当“刚需”不再能保证增长,每个品类、每个品牌都需重新回答一个基本问题:消费者凭什么选择我?

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com