华尔街再现08危机隐忧:黑石贝莱德陷赎回潮 影子银行风险拉响警报

本文来自微信公众号:腾讯财经,作者:周艾琳,编辑:刘鹏,题图来自:AI生成

当全球目光聚焦伊朗局势时,华尔街深处正悄然酝酿一场新的危机警报。以黑石、贝莱德为代表的资管巨头,正深陷私募信贷领域的赎回困境。在这个规模已膨胀至1.6万亿美元的“影子银行”体系中,脆弱的嵌套杠杆结构与激进的AI硬资产融资模式,正面临严峻的流动性考验。叠加地缘政治冲击,系统性金融风险的担忧在过去一个月急剧升温。

多家美国上市资管公司股价大幅下挫。私募巨头黑石旗下私募信贷基金遭遇创纪录的7.9%赎回申请;BlueOwlCapital、AresManagement、ApolloGlobalManagement等行业头部机构的赎回压力也骤然增加。

本周,全球最大资管公司贝莱德宣布限制旗下规模260亿美元的HPS企业贷款基金(HLEND)的投资者赎回,这成为迄今为止最具冲击力的风险信号。

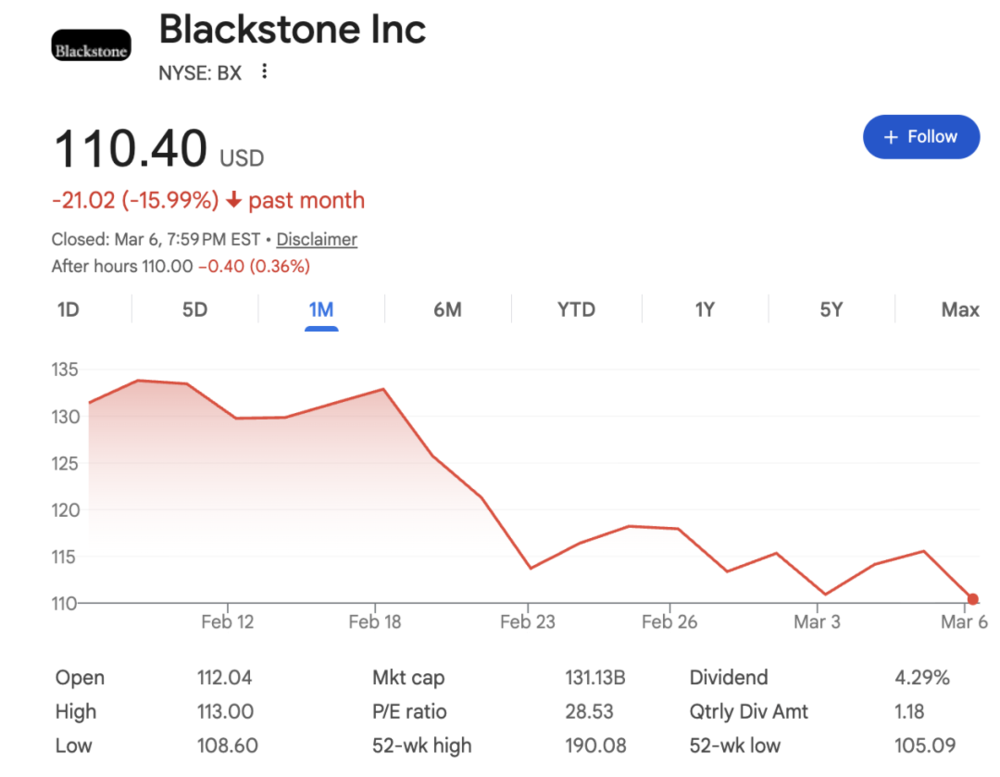

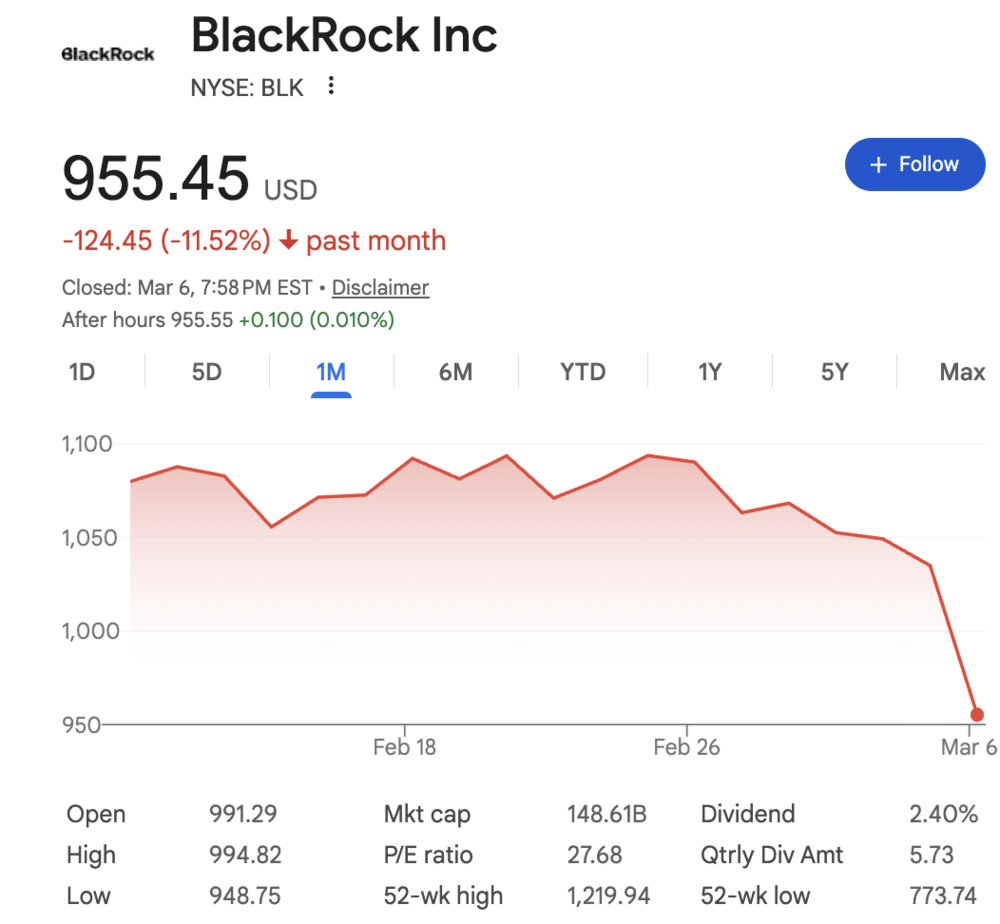

黑石与贝莱德的股价近期持续暴跌,一个月内分别下跌15.99%和11.52%。

多位华尔街投资经理与交易员向腾讯新闻《潜望》表示,2008年金融危机后,市场一直在警惕下一次危机的潜在爆发点。两三年前就有华尔街人士预警私募信贷风险,如今危机迹象显现,确实让人嗅到了“2008年危机”的气息。

究其原因,金融危机后银行受到严格监管,私募信贷却成为“影子银行”,凭借高收益与灵活融资模式快速扩张。但银行并未完全隔离风险——私人信贷的扩张很大程度依赖银行贷款支持,且杠杆结构日益复杂,越来越多市场参与者将其与2008年危机前的结构化信贷产品对比。近期摩根大通CEO戴蒙也警告,市场正出现类似2007年危机前的风险行为,私人信贷与AI相关融资存在隐性脆弱性。

尽管当前私人信贷的底层资产以中型企业贷款为主,资金来源多为封闭式基金、保险资金及半开放式产品,与2008年以住房按揭为核心、层层证券化的结构不同,风险传导路径也不会直接冲击大型银行资产负债表。但金融市场并非孤立系统,当宏观周期、地缘政治与金融杠杆交织时,价格波动只是表象,更深层的考验才刚刚开始。

一、私募信贷赎回潮持续加剧

最先引发市场关注的是BlueOwl。2月下旬,为应对赎回压力,该公司宣布出售14亿美元私募信贷贷款,通过资产变现替代恢复季度赎回机制。

黑石的应对方式更令人震惊:为避免触发“封门”机制,黑石员工被要求自掏腰包认购1.5亿美元以填补资金缺口。

“黑石的做法简直匪夷所思,我甚至怀疑这是否合规。”美国某大型公募基金资深投资顾问对腾讯新闻《潜望》表示。

高盛统计数据显示,黑石旗下旗舰信贷基金BCRED在2026年第一季度已出现明显资金净流出,赎回率达7.9%(占期初净资产比例),为近年较高水平。

尽管基金管理人满足了所有赎回请求,但资金流入显著放缓:1月认购额约8.2亿美元,2月约6.16亿美元,3月约5.14亿美元,较2025年月均认购规模下降超50%。

整体来看,BCRED在2026年第一季度净流出14亿美元。若不计黑石自身及员工的额外资金注入,净流出规模将达18亿美元,相当于15%的年化资金流失率,这无疑将严重影响资管巨头的盈利。

私人信贷过去几年成为全球增长最快的另类资产类别之一,尤其受财富管理渠道与高净值投资者青睐。但随着利率长期高企、企业违约风险上升及行业风险讨论增多,零售投资者资金正趋于谨慎。

高盛指出,目前美国主要非上市BDC(商业发展公司)产品的资金流入已明显低于历史水平。今年2月初,多数非上市BDC产品的资金流入较2025年全年平均水平低约40%以上。BDC的特点是向中型企业提供贷款,类似上市版私募信贷基金,需将90%利润分红,受SEC监管。

华尔街资管机构AmontPartners董事总经理李肇宇(RobLi)对腾讯新闻《潜望》称,私募融资模式近年从单层杠杆向多层嵌套演变:管理人先用LP资金100元完成初始投资,通过第一层杠杆向银行等借入约30元;随后设立特殊目的实体(PA公司),以该实体为主体再融资约100元。

这种设计意味着同一底层资产被多次加杠杆,资金撬动规模显著扩大。一旦组合中某家公司出现重大亏损,融资机构可能要求管理人从其他未出问题的资产中抽调资金补偿,单一资产风险或迅速演变为组合层面的流动性压力,银行也难以置身事外。

李肇宇还提到,过去多年欧洲、日本等地区资金在低利率环境下持续寻求高收益资产,部分资金因“品牌信任”向大型美国PE机构提供融资,风险评估不足可能进一步放大系统性风险。

二、系统性压力测试再度来袭

私人信贷市场近年规模迅速扩张,全球规模已达约1.6万亿美元。该行业最大的结构性风险在于流动性错配。

基金底层资产通常为期限较长的企业贷款,外界曾认为产品封闭性强,冲击有限。但事实上,部分面向财富管理渠道的产品是半流动性私募信贷基金:例如贝莱德的HLEND基金允许投资者赎回(近期已触及季度5%赎回上限),黑石的BCRED每季度最多赎回5%。

市场情绪稳定时这种结构运行顺畅,但赎回需求集中出现时,基金管理人可能需出售资产或限制赎回,放大市场波动。近期全球媒体的报道也加剧了赎回压力。

腾讯新闻《潜望》获得的高盛报告显示,2025年第三季度零售信贷产品平均贡献另类资管公司约7%的管理费收入,敞口最大的机构包括BlueOwlCapital(约21%)、黑石(约13%)、AresManagement(约10%)、ApolloGlobalManagement(约9%)。若赎回持续上升、资金流入放缓,相关公司未来管理费增长可能受影响,股价下挫压力加剧。

三、风险暂处可控范围

尽管“影子银行”风险让交易员联想到2008年危机,但目前情况尚未失控。

高盛认为当前未构成系统性风险:私人信贷行业超90%的资本来自机构投资者,资金通常有长期锁定期,无随时赎回机制;行业仍有超5000亿美元未动用资金(drypowder),若市场出现贷款出售或资产调整,有大量资金可承接。

尽管部分基金赎回率已超5%的常见门槛,但行业尚未出现限制赎回(gating)情况。若赎回率维持每季度约5%,即便无新增认购,全年净流出约450亿美元,远低于5000亿美元可投资资本。不过受媒体高度关注,赎回率可能在2026年上半年维持高位,随后逐步回落。

四、AI硬资产融资受波及

风险传导链路仍需警惕。利率快速上升后,越来越多中小企业借款人面临偿债压力,违约率或在未来几年上升。若经济增长放缓、企业融资环境收紧,私人信贷市场可能面临更大压力。

人工智能(AI)行业压力也与之相关且相互放大。近半年AI与软件板块波动加剧,相关企业估值回落、融资预期下降,而过去两年大量私人信贷资金流向这些高增长科技公司。

当股权估值下修、IPO和再融资窗口收窄时,私人信贷资产风险溢价上升,部分投资者开始赎回相关产品(如BlueOwl部分基金),形成“科技股回调→信贷风险重估→资金赎回”的传导链条。

某资深科技投资人对腾讯新闻《潜望》提及,去年三季度Meta与BlueOwl的270亿大单曾引发华尔街与监管恐慌,因其打破常规,隐藏三个危险非标因素:

一是秘密兜底协议(RVG):Meta为融资签订剩余价值担保,若未来AI泡沫破裂、数据中心贬值,Meta需用现金赔偿债权人,风险未转移仅被隐藏在财报附注中;

二是资金端挤兑:传统私募资金一般锁死10年,无惧流动性危机,但BlueOwl此次资金池包含大量要求半流动性的投资人,单季赎回请求高达17%,BlueOwl已被迫停止赎回;

三是审计机构警示:安永虽为这笔“影子债务”签字,却贴上CAM(关键审计事项)标签,相当于免责声明,美国参议员已要求联邦调查此类“影子债务”。

当前虽非2008年危机重演,但全行业用紧绷杠杆与复杂财报技巧掩盖真实资本支出时,已成为系统性风险的温床。

本文来自微信公众号:腾讯财经,作者:周艾琳

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com