科沃斯:老牌扫地机龙头的守成之困

本文来自微信公众号:市象,作者:安德鲁,编辑:古廿

扫地机老牌玩家的护城河还稳固吗?

在扫地机器人赛道上,科沃斯曾是最早筑起行业壁垒的先行者之一。凭借渠道优势、品牌营销与早期技术积累,这家老牌厂商长期占据行业头部位置。但随着行业进入存量竞争阶段,曾经坚实的护城河开始出现裂痕。

近期,科沃斯与追觅围绕“水军争议”的隔空交锋引发行业关注,这场舆论风波背后,折射出扫地机器人头部厂商间日益紧张的竞争关系。几乎同时,科沃斯发布2025年业绩预告,净利润预计同比翻倍增长,然而这份亮眼成绩单难掩行业竞争格局的深刻变化。

一方面,新势力厂商凭借更快的产品迭代持续逼近头部;另一方面,供应链成熟与技术标准化正快速填平行业曾经的壁垒。与此同时,AI大模型的加入为智能硬件带来新的技术变量。对于科沃斯这样的老牌龙头而言,真正的挑战或许不在于短期竞争,而在于行业生态改变后,旧有的优势还能维系多久。

新旧势力夹缝中的龙头

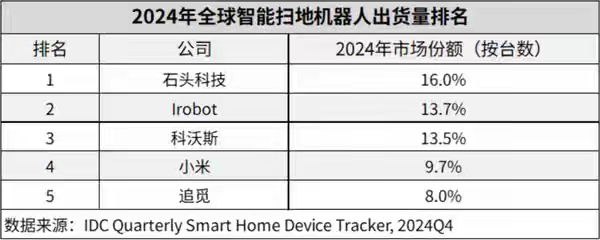

2025年业绩预告显示,科沃斯全年归母净利润预计达17亿至18亿元,同比增长110.90%至123.30%。作为20多年前入局的先行者,科沃斯依靠技术自研、全链条供应链布局及线上线下全渠道覆盖实现规模扩张,常年稳居国内扫地机器人市场份额第一,是行业绝对龙头。

但繁荣之下隐忧渐显。随着国内清洁电器产业链成熟,模块化制造降低硬件准入门槛,激光雷达、SLAM模块等核心零部件成本下降,新玩家批量入场。智能家居行业竞争从拼产能、渠道与制造经验,转向拼产品迭代速度——某品牌曾一次性发布30余款新品。

新旧势力博弈下,市场格局剧变。科沃斯与石头科技坚守第一阵营,包揽全球市场前两位;追觅、小米、云鲸等第二阵营玩家通过差异化技术与精准用户定位快速抢占份额,其中科沃斯的位置变化尤为微妙。

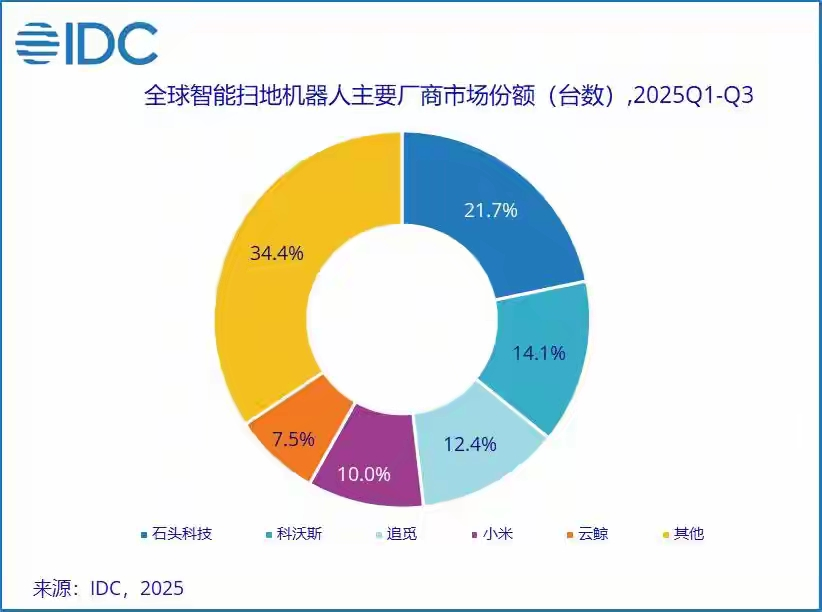

全球范围内,科沃斯面临旧势力挤压。IDC数据显示,2025年前三季度石头科技以21.7%的份额居全球首位,科沃斯以14.1%位列第二,二者差距从2024年的不足3%扩大至7%以上。

新势力也紧追不舍。追觅和小米分别以12.4%和10%的份额紧随其后,追觅2025年前三季度份额较2024年全年提升近5个百分点,而科沃斯提升不足1%。追觅已在欧洲市场占据第一,打破传统头部品牌的海外高端市场垄断,包括科沃斯在内的老牌玩家市场均受影响。

在此背景下,科沃斯的业绩增长更多源于行业需求扩容的红利,而非护城河的加固。当竞争核心从硬件参数转向智能交互,业绩回暖无法掩盖传统玩家的行业壁垒被快速填平的事实。渠道、产能、品牌不再是不可逾越的门槛,产品力成为竞争胜负的核心变量。

持续增长的三重考验

从消费电子工业视角看,产品拉力直接决定品牌竞争天花板。科沃斯曾通过首创的AIVI人工智能与视觉识别技术拿下国内市场头部位置,但硬件行业规律是,过往产品创新的成功不等于持续的产品能力。

近年来,科沃斯内部产品资源投入失衡,外部友商在产品打磨与迭代上形成攻势,表明其全球产品定义能力有待提升。一位行业从业者表示,早期硬件赛道壁垒较高时,用户洞察与市场响应速度是产品定义的关键;但存量竞争阶段,产品拉力首先取决于“研发资源余量”——研发储备不足,即便捕捉到市场窗口也难快速落地产品;储备充足则可提前布局技术与产品路线,供应链、物料、营销反而成为次优先级。

研发资源余量的前提是长期合理的研发投入比例。科沃斯过往“轻研发、重营销”,2022年起销售费用率突破30%,2023年达34.16%,2025年上半年29.99%、前三季度约30.4%;同期研发费用率维持在4.86%-5.5%区间,即便2025年上半年有所提升,仍低于石头科技同期8.23%及追觅约7%的水平。这种投入结构与市场份额变化对应:科沃斯全球领先优势被石头科技拉开,同时受追觅等新势力追赶。

当前扫地机器人行业硬件能力差距快速缩小,电机系统、导航方案与基础硬件能力逐渐趋同。尽管科沃斯X8 PRO PLUS AI等产品在集成召唤清洁、视频管家、贴边清扫等功能上有竞争力,但研发投入低于对手、市场差距扩大也是客观事实。

影响产品力的第二关键因素是供应链。表面上技术迭代推动供应链成熟,但清洁电器行业在核心环节仍有短板。科沃斯产品副总裁徐伟强曾表示要打通供应链、通过创新做大规模以降低价格、解决用户痛点,但感知与算法能力仍是扫地机器人发展的核心瓶颈。不同厂商在激光雷达、摄像头与红外传感器等关键器件上差异明显,传感器在小型化、低功耗与高精度集成方面仍有提升空间,这是包括科沃斯在内的厂商需突破的方向。

用户体验与口碑也是产品力的重要衡量标准。业内人士称NPS(净推荐值)是产品力最直接的结果指标,华为余承东也表示内部更关注该指标。科沃斯在这一维度面临压力:截至2026年2月,黑猫投诉平台上科沃斯相关投诉超7000条,子品牌添可超6000条,产品故障、电机问题、清洁效果不理想是用户集中反馈的问题。这些投诉虽不能完全代表产品质量,但侧面说明口碑是硬件产品最重要的流量入口,部分用户信任流失后,即便增加营销投入也难迅速修复品牌口碑。

研发资源、供应链能力、用户NPS等核心要素最终体现在企业增长的可持续性上。科沃斯2025年业绩增长来自产品创新与市场扩张,但行业竞争加剧下增长压力不小。放大到消费电子行业,科沃斯的困境并非个例,技术趋同、供应链透明的硬件赛道中,真正的竞争是企业能否持续创新产品。

AI洗牌期的老玩家

业内人士认为,清洁电器赛道的竞争变化是低门槛硬件行业的典型发展规律:供应链成熟、核心技术标准化后,技术壁垒迅速压缩,老玩家易陷入路径依赖,新势力凭借快迭代与激进场景创新快速切入,甚至重塑规则。科沃斯是这一周期的典型案例,其曾依靠渠道、品牌与早期技术积累占据头部,但石头科技、追觅等后来者高速增长,头部差距不断缩小。

存量竞争的硬件行业中,大模型成为新变量。大模型对产业影响双向:一方面降低软件与智能能力开发门槛,通过模型跨品类复用与精准理解用户需求推动智能家居增长,IDC预计2024-2028年全球智能家居市场复合年增长率5.6%,2028年出货量近11亿台;另一方面可能改变竞争结构,复杂算法与高端传感器未突破前,大模型或成为新资源集中点,拥有模型与算力的厂商易形成新壁垒,抬高竞争成本。

类似变化已在新能源汽车行业显现:L3、L4级智驾向低价格区间扩散,30万元以上车型受20万元级车型冲击。技术门槛拉低后,单纯“智能化标签”难形成优势,企业需寻找新护城河,这种变化也在清洁电器行业发生。

过去几年,扫地机器人行业陷入“参数军备竞赛”:吸力从600Pa升至8000Pa以上,避障识别从十几种增至几十种,功能愈发复杂,但消费者感知的体验提升逐渐减少。参数叠加导致产品差异缩小,普通消费者难通过参数判断优劣,颠覆性创新减少,靠参数堆叠与营销打造爆款的时代渐成过去。

不少厂商开始寻找新增长方向,追觅、石头科技、科沃斯及部分消费电子厂商尝试向具身智能延伸,以打开业务边界。从产业周期看,具身智能在消费级领域仍处早期,无绝对领先者,既有机遇也有不确定性,但不少进入者更关注商业化速度,忽视产品能力积累。

AI成为行业风口的当下,大模型正重塑硬件产业技术结构。对于科沃斯这样的老玩家,领先与落后可能仅在一个产品周期之间;对于低门槛硬件行业,真正的挑战从来不是技术本身,而是技术趋同后,企业能否持续制造差异。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com