CoreWeave:订单激增却利润下滑,算力独角兽深陷盈利困局?

AI新云领域的独角兽企业CoreWeave于2月27日美股盘后发布了2025年第四季度财报。整体来看,业务与收入增长态势良好,但利润下滑幅度超出了此前调低后的预期,情况不容乐观。

这意味着公司或许会在一段时间内陷入收入越高、亏损越大的怪圈,也让原本就对公司中长期能否实现稳定盈利心存疑虑的投资人更加担忧。具体情况如下:

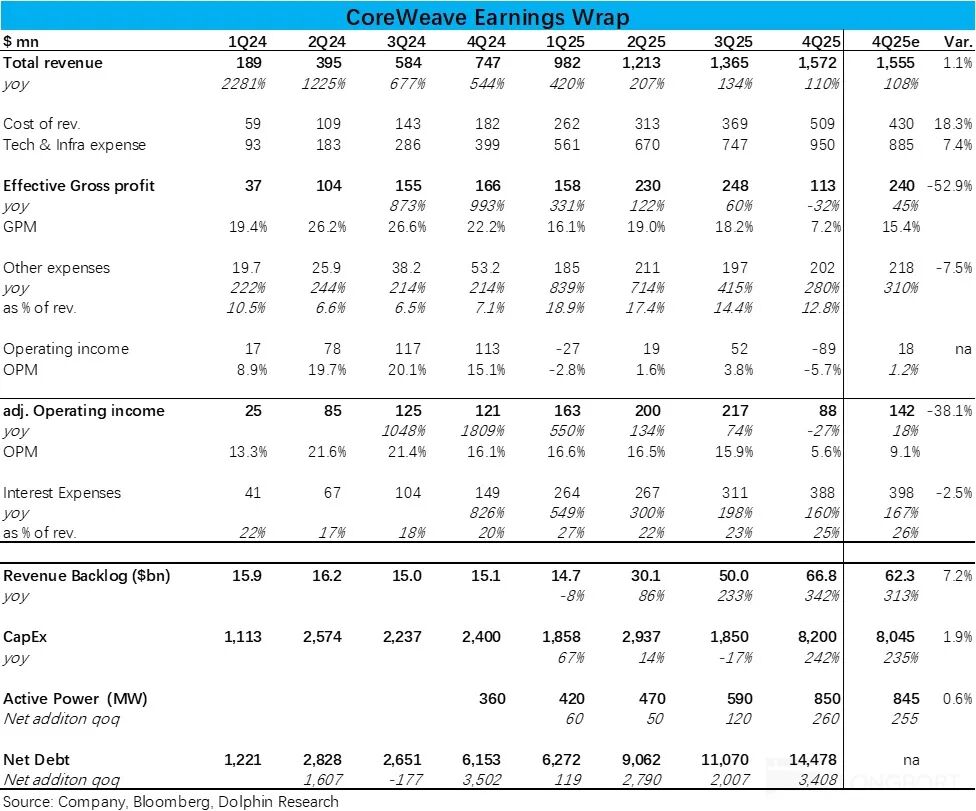

1、算力上线进度符合预期:上一季度因供应商供货延迟,公司下调了第四季度的收入指引。本季度实际营收约15.7亿,同比增长110%,不仅达到预期,还略有超出。这表明供货延误的问题已基本解决,未造成进一步影响。

市场最为关注的底层指标——已上线算力规模(Active Power)本季度达到850Mw,同样符合头部卖方的普遍预期。环比净增260Mw,增长幅度是上一季度的2.2倍,算力规模正式进入快速增长阶段。

2、合约余额增长超预期,用户结构或在优化?作为领先指标的RPO本季度达到668亿,远超彭博一致预期的620亿。由于近期没有CoreWeave与某巨头新签大单的消息,卖方原本普遍认为本季度新增合同余额会较为有限。

但实际环比仍增长了近170亿,与上一季度高点的200亿相差不大。海豚君推测这是由众多非头部巨头客户贡献的,公司在电话会议中也明确表示,本季度新增客户数量是之前高点的两倍,包括Cognition、Cursor、Mercado Libre、Midjourney和Runway等。

这一信息的积极意义在于,公司此前高度依赖少量头部用户的问题,似乎正在得到改善。

3、利润下滑程度超出担忧:尽管市场已预期在算力快速爬坡阶段,利润率会显著承压,并将调整后经营利润率预期下调至8%左右,但实际仅为5.6%,下滑程度比预期更为严重。这导致在收入翻倍增长的情况下,调整后经营利润反而减少了约27%。

主要原因是,“真实”毛利率(扣除营收成本和技术与基础设施费用)仅为7.2%,较上一季度的18%出现跳水式下滑,远低于预期。而销售和管理支出占收入的比重环比减少了约1.6个百分点。由此可见,利润率下降是由于算力爬坡期带来的更高能源成本、折旧费用和前期投入。

4、资本支出增幅更快:另一个问题是,本季度资本支出(Capex)为82亿,大体符合市场预期,仅略高一点。然而,海豚君注意到,本季度的资本支出较前几个季度的20~30亿增长了3~4倍,而前面提到的本季度新增上线算力仅比上一季度增长2.2倍。

也就是说,算力上线速度慢于资本支出增长速度。虽然这并非不合理,毕竟设备安装测试和上线需要时间,但这种投入快于算力落地(进而产生营收)的情况,确实会持续导致利润率承压。

5、债务规模持续扩大:随着资本支出的增加,本季度公司总负债规模环比增加了约75亿。但截至第四季度末,大部分资金仍以理财形式留在账上,因此净有息负债仅增加了约34亿。

即便如此,本季度的利息支出占营收的比重仍从上一季度的23%上升至25%。后续债务压力势必会越来越大。

海豚研究观点:

1、从当季业绩来看,CoreWeave的整体表现喜忧参半。好的方面是,新上线算力进度符合预期,此前的延期问题未进一步恶化,从而使营收增长达标。同时,新签合约金额超出预期,且来自更多元化的客户,缓解了此前客户结构过度集中的问题。

而不好的方面是,在算力快速爬坡的投入期,公司陷入了业务越多、亏损越大的尴尬境地。由于从投入到完成算力上线存在时间差,资本支出增长幅度远大于新增算力上线幅度,导致公司利润率大幅下滑,离真正实现盈利(GAAP准则下)越来越远。

2、从指引来看,短期而言,公司预期下一季度收入规模在19~20亿,较本季度增加4~5亿,仍处于加速增长状态。但与市场预期的22.4亿相比,明显偏低。

相应地,公司指引下一季度资本支出为60~70亿,也低于市场预期的71亿。营收不及预期的背后,可能仍是算力上线进度偏慢所致。

利润方面,下一季度调整后经营利润预期为0~0.4亿,较本季度进一步下滑,表明公司确实存在收入越多、利润越少的情况,同样低于预期的1.4亿。

可见,下一季度收入和利润指引均不及预期,问题更为突出。

中长期指引上,公司预期2026年营收为120~130亿,与当前市场预期相当,甚至略好一些。由此可见,下一季度营收节奏偏慢的影响应该是暂时的。

利润方面,公司指引2026年调整后经营利润为9~11亿,隐含利润率约7.5%~8.5%,即下半年利润率会有明显改善,大体符合市场预期。

另一个令人惊讶的问题是,2026年预期总资本支出达300~350亿,相当于当年收入的近3倍!换算来看,这与本季度情况类似,即2026年营收仅约为第四季度年化后的2倍多,而资本支出却相当于第四季度年化后的近4倍。

投入增长幅度仍远快于收入增长幅度。

3、关于后续指引,首先是下一季度,下季毛利润预计28亿,同比增长22%,维持较高增长,比预期高约3%;指引调整后经营利润6亿,同样高于预期的5.75亿(隐含经营利润率与预期相当,主要由毛利润增长强劲带动),下季度业绩表现向好。

长期指引上,公司预期2026年全年毛利润同比增长18%至122亿,调整后经营利润约32亿,利润率26%,较本季度的20.5%继续提升。与此前指引和市场预期相比,主要上调了调整后经营利润(原为27亿左右)。

本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com