汽车业高管焦虑加剧:近半担忧失业,行业转型冲击下的生存挑战

本文源自微信公众号“汽车商业评论”,编译:杜咏芳,编辑:黄大路,作者:推动新汽车向前进

当下,汽车行业高管对失业的担忧程度,远超其他行业的管理者。

国际咨询公司AlixPartners于2025年秋季开展、2026年2月19日发布的《2026年颠覆性指数》调查,揭示了这一行业现状。

该调查覆盖11个国家、10个行业,采访了逾3000名企业高管。数据显示,汽车行业连续两年成为全球受冲击最大的行业,其颠覆性指数达74分。

“颠覆性指数”是综合衡量经济、政治、技术等多重变革力量,对行业商业模式、市场格局及价值网络造成冲击强度与重构压力的量化指标。

在动荡的行业环境中,汽车行业高管对工作保障的担忧尤为突出,超40%的汽车行业高管存在此类担忧。

这一比例远高于AlixPartners所调查行业的平均水平(28%),涉及零售、航空航天和国防、媒体和娱乐、金融服务、医疗保健和生命科学、电信、能源、技术及消费品等领域。

值得关注的是,本次调查样本极具代表性。

所有受访者均为总监级及以上高层,所在企业年营收超1亿美元。其中,50%为首席级别高管,50%所在公司年收入达10亿美元及以上。

可见,即便身处行业顶端的决策者,也面临着前所未有的职业不确定性。

谁在风暴中心

汽车领域高管普遍认为,行业颠覆程度较上一年更为强烈。

从产业链不同环节看,焦虑程度存在明显分化。

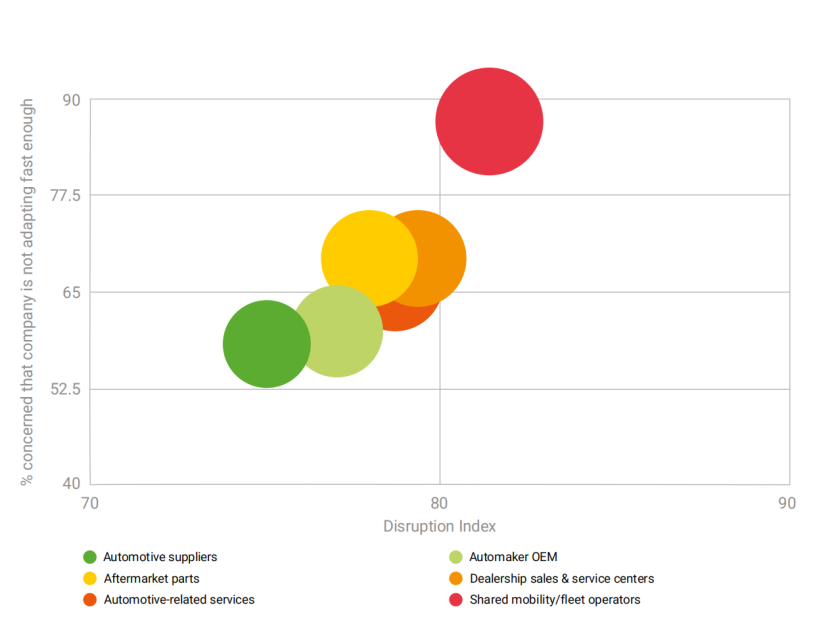

共享出行/车队运营商成为最焦虑、受颠覆最严重的群体,其颠覆指数约85,几乎所有高管都担忧公司难以跟上变化。

售后零部件、经销商销售与服务中心及汽车相关服务处于第二梯队,三者颠覆指数约78—80分,超三分之二的高管担心公司转型过慢。

整车制造商和汽车零部件供应商位于产业链上游,颠覆指数最低,担忧比例也低于其他环节。

值得深思的是,尽管关税等贸易措施持续扰乱供应链、导致生产中断,但近半数高管仍将“新兴竞争和商业模式”列为最大颠覆性挑战。

这一因素的排名甚至高于关税保护主义、地缘政治冲突、通货膨胀等宏观压力。

这表明,对汽车行业高管而言,相比外部环境的不确定性,新进入者的竞争压力更令人不安。

中国汽车品牌凭借电动化、智能化领域的先发优势及快速的产品开发周期,正对传统汽车巨头形成结构性冲击。

调查特别指出:“可负担性及与中国产品开发周期相匹配,已成为高管的优先事项”。

为何是最焦虑的人

为何汽车行业高管比其他行业更担心饭碗?

AlixPartners汽车和工业业务全球联席负责人丹·赫尔施(Dan Hearsch)解读了焦虑根源。

赫尔施表示:“推出与以往截然不同的产品时,需要不同的测试、开发要求、周期、技能组合及上市速度,这会颠覆业务运营的关键因素和决策类型。”

他强调:“与往年相比,此次变革性质正切实改变企业重视的事物。”

传统汽车行业高管依赖的经验和能力体系,正被全新的产品形态与开发逻辑瓦解。

AI技术、软件开发、硬件测试等需要全新技能组合,若高管无法适应,便面临淘汰风险。

行业内蔓延的裁员计划已释放明确信号:在转型中,没有职位是绝对安全的。

2025年,博世、福特、通用汽车、日产、保时捷、Rivian、大众汽车和采埃孚等多家巨头均宣布裁员计划。

2026年,裁员风暴进一步波及管理层:1月21日,大众汽车集团宣布,计划到2026年夏季将核心品牌(含大众主品牌、斯柯达、西雅特/CUPRA及大众商用车)的董事会职位从29人减至19人,削减幅度超三分之一。

汽车行业高管的危机感也在数据中得到体现。

高达59%的汽车行业高管承认,公司在技术变革面前已落后。对身处战略核心的管理者而言,这种“落后”既是企业危机,也是个人危机。

同时,81%的高管希望公司推进垂直整合,这反映了他们在供应链和技术失控下的焦虑与自救尝试。

劳动力计划数据更具象化了行业的不确定性。

超半数受访高管预计今年增加招聘,但25%计划放缓招聘,20%预计裁员。

务实前行的选择

尽管失业焦虑弥漫,报告仍指出了行业突围方向。

调查显示,72%的受访者看到自动驾驶汽车和高级驾驶辅助系统的积极影响;69%看到AI和机器学习的积极影响;67%看到软件定义汽车的积极影响。

企业和分析师称,自动驾驶汽车和软件订阅将为行业带来新收入来源。

然而,“看好”不等于“即刻变现”。

与其他行业相比,AI在汽车领域的价值释放明显滞后。目前,AI更多用于降低成本、提升效率,而非创造新收入流。

调查数据印证了这一点:在所有行业高管中,汽车行业高管将人工智能用于促进收入增长的频率最低。

这并非汽车行业高管不愿为之,而是行业商业模式与其他消费品(甚至耐用消费品)存在极大差异。

赫尔施指出:“汽车行业开发周期长,一款新车型可能需要几年甚至十年,而消费电子产品几个月就更新一次。AI在其他行业易实现即时收益,但汽车行业因验证周期长,难以迅速转化为收入。”

此外,汽车关乎生命安全,在车辆控制核心领域,容错率几乎为零。

企业不会在未经过严格验证、确保无意外失控的情况下,贸然将AI嵌入驾驶功能;多数人也不会购买未经充分验证的产品。

既然难以通过技术创新迅速“开源”,面对原材料、零部件及物流成本高企等压力,汽车企业开始追求“节流”。

调查显示,提高运营效率和运营资本管理成为高管首选的增长杠杆;相比之下,仅20%的高管将“新产品和服务”视为关键增长驱动力。

这一数据反映了行业现实:短期内最可靠的生存方式是通过效率提升保住基本盘。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com