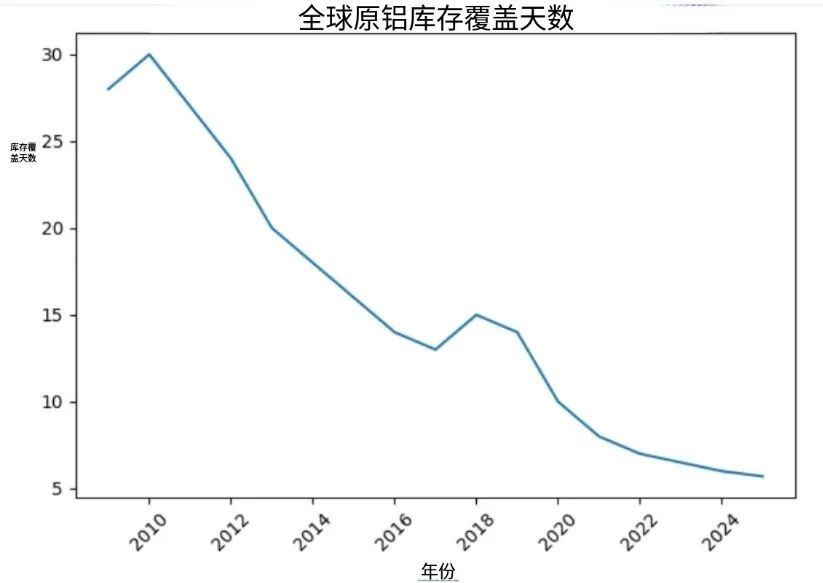

全球库存仅够5.6天消费,电解铝赛道将迎爆发?

中信建投近期研报指出,当前全球电解铝显性库存处于历史低位,117.5万吨库存仅能支撑全球5.6天的消费。若生产端出现超30万吨的供应干扰,供需失衡可能引发逼仓行情。这一数据值得高度关注。

为何库存低位如此关键?电解铝库存处于历史极限低位时,市场极易出现剧烈波动。类似白银逼空上涨前,库存也处于历史低位。库存越低,资金越容易抓住市场漏洞,推动行情爆发。

当前电解铝市场存在显著分歧。高盛持续唱空,强调海外供应即将进入投产期,供应过剩将导致泡沫破裂;而花旗、摩根则转向看多,认为海外产能落地不及预期,且需求端出现新的边际变化,2026年行业供需紧张将显现。值得注意的是,花旗、摩根此前也持看空态度,2026年初行业内的一系列变化促使其观点转变。

首先需了解电解铝的特性。电解铝被称为“电老虎”,生产1吨需耗电约1.3万度,足够普通三口之家使用4至6年。铝在地壳中金属含量最高,但仅以化合物形式存在,其氧化物熔点超2000摄氏度,冶炼过程耗电量远高于铜、镍、锌等金属。历史上铝曾因稀缺性价格远超黄金,拿破仑三世用铝制器皿招待贵宾,足见其珍贵。尽管电解技术发展后供应增加,但耗电量仍十分惊人——全球每100度电中就有2度用于炼铝,中国这一比例约为7%,是全球平均水平的两倍多。

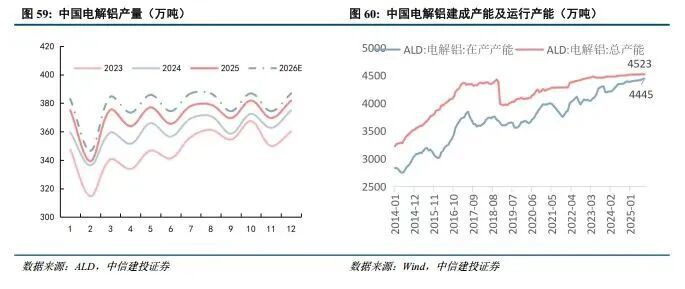

鉴于电解铝高耗电特性,国内自2017年起引导行业有序发展,发布专项行动方案明确全国电解铝运行产能上限4500万吨。2025年3月工信部等发布的《铝产业高质量发展实施方案(2025—2027年)》进一步要求,新置换项目铝液交流电耗需≤13000千瓦时/吨且环保达到A级,鼓励向清洁能源区转移。这一产能红线旨在实现电力资源的科学分配。

截至2025年9月,国内电解铝运行产能已达4445万吨,接近4500万吨的红线。2026—2028年国内产量增速预计仅为2.0%、0.5%、0.7%,增量分别为88万吨、22万吨、30万吨,产能增长已进入“最后一公里”。

高盛看空的核心并非国内产能,而是海外产能。其研报提到,中国企业2025—2030年在海外规划新增超1000万吨产能,印尼是主要布局地,华青铝业、信发集团等项目2026年预计新增157万吨海外产量。但花旗、摩根认为海外产能落地难度较大,印尼项目面临环保政策、地缘博弈、矿权整合等问题,且基础设施落后导致项目频繁延期。此外,2026年1月欧盟CBAM(碳边境调节机制)全面征税,电解铝等产品需缴纳“碳税”,印尼煤电生产的电解铝进入欧盟成本骤增,绿色电解铝的稀缺性凸显,将出现结构性紧缺。同时,海外AI数据中心爆发式增长可能挤压电解铝用电,如印尼电力供应紧张,微软、谷歌等数据中心项目会推高电价,影响电解铝生产。海外复制中国电解铝模式需庞大电力供应,目前来看难以实现。

高盛还指出全球汽车、光伏、建筑等传统需求增速放缓,拖累电解铝需求。但花旗、摩根反驳称,传统需求增速放缓的同时,“铝渗透率”大幅提升,对冲效果可能超预期。例如,汽车整体销量放缓,但新能源车占比提升,传统车单车用铝120kg,新能源车翻倍至240kg且仍在增加;光伏新增装机2026—2028年预估下滑,但电网需求增长,电力电子板块用铝量此消彼长。更重要的预期差在于储能系统(BESS)用铝被严重低估,储能的箱体、支架、结构件等用铝占比接近80%,远超电芯用铝量。SMM预估中国储能2026年用铝新增28万吨,摩根士丹利更预测2026年全球储能领域新增铝需求144万吨,中信期货则认为2025—2030年全球储能用铝年复合增速高达38%,2030年占全球铝需求的5%左右,储能或将成为电解铝需求增长最快的领域。

当前全球电解铝显性库存仅够5.6天消费,若海外供应不能如期投产,叠加铜铝比处于历史高位背景下,储能、AI数据中心、机器人、电网等领域用铝需求超预期,只要供需预期差超过30万吨,就可能引发供需快速失衡,触发剧烈行情。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com