M2增速超预期!降准降息窗口已开启

2月13日,国家公布2026年1月金融数据,广义货币M2增速达9.0%,创近两年新高,总量攀升至347.19万亿元,再破历史纪录。

这一数据意味着什么?简单来说,市场整体流动性仍较充裕,但钱多不等于“大水漫灌”,关键要看资金流向何处。

首先,我们来厘清M1与M2的概念。M1即狭义货币,包括个人手中的现金、活期存款,以及企业的活期存款和现金,这些是能随时用于消费或投资的“活钱”,是货币中最活跃的部分,直接关联消费与投资两大经济驱动力——M1充足时,经济易升温,物价温和上涨,形成良性循环。

M2则是M1加上定期存款、理财产品等,范围更广,涵盖了银行里“闲置”的资金。若M2增速远高于M1,往往意味着居民更愿存定期、企业更倾向把钱放银行吃利息,反映出消费减少、投资放缓,资金在银行空转而非流向实体经济,这并非积极信号。因此,资金多寡并非判断经济好坏的唯一标准,流向才是关键:流向消费是复苏,流向投资是扩张,流向银行则需警惕。

从历史数据看,M2-M1“剪刀差”的收敛往往利好经济预期。2024年9月至2025年9月,剪刀差从10.1%的高位收窄至1.2%,这正是股市慢牛的核心动力——货币活性提升,资金减少空转,居民消费意愿增强(金融消费也属消费范畴)。

2026年1月数据显示,居民存款增加2.13万亿元,同比少增3.39万亿元;非银存款增加1.45万亿元,同比多增2.56万亿元。这暗示存款正“搬家”:居民将钱从银行转至证券账户,资金以非银存款形式存在,表明市场慢牛趋势仍在,投资者“慢跑进场”意愿未减。

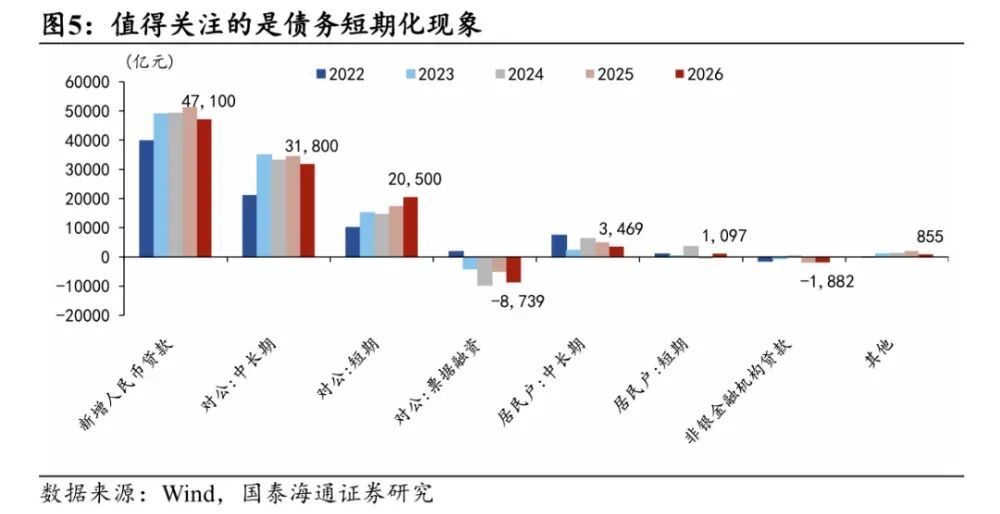

不过需警惕的是,1月M2-M1剪刀差有所反弹,其后续是昙花一现还是持续扩大,需持续跟踪。此外,社融数据结构也藏有信号:1月社融增量7.22万亿元,同比多增1662亿元,但存量增速降至8.2%;新增人民币贷款4.71万亿元,同比少增4200亿元,其中企业中长期贷款少增2800亿元、短期贷款多增3100亿元,居民中长期贷款(房贷为主)少增1466亿元、短期贷款(消费贷)多增1594亿元。结合政府债券融资多增2831亿元,可见社融仍以政府为主力,私人信贷不足拖累整体,债务呈现“借短不借长”的短期化特征。

短期贷款火爆的原因在于短期利率处于历史低位,企业和居民更愿借短贷补流动性,规避长期不确定性。这反映出对中长期经济的保守态度,但短期活跃度提升与股市回暖吻合。不过长期来看,中长期贷款不足会压制经济扩张,因此政策需发力。近期政府明确表示仍有降准、降息空间:降准可释放银行资金,降息能降低借贷成本,若能引导长期利率下行(如房贷利率),将有效刺激需求;若未来贷款可灵活选择LPR浮动利率或固定利率,也能稳定购房者预期,激发长期借贷意愿。

此外,“短多长少”的空窗期还利好债券市场:私人融资弱导致社融增速(8.2%)低于M2增速(9.0%),差值下行意味着债券利率进一步回落。1月以来中长端利率已下行,后续银行配置需求释放叠加央行放松,国债、理财市场值得关注。

综上,中国经济信号向好,但仍需政策保驾护航,降准降息窗口已打开,后续需关注资金流向与政策落地效果。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com