单日暴跌近三成,Unity股价缘何“重挫”?

本文来自微信公众号:海豚研究,作者:海豚君,原文标题:《一夜暴跌近 30%,Unity 被谁 “杀” 穿了?》,头图来自:视觉中国

美东时间2月11日美股盘前,游戏引擎龙头Unity发布2025年四季度财报。此前,公司已遭Genie、Meta、Cloudx等接连冲击,股价从高点大跌30%,市场信心本就脆弱。

投资者原盼财报扭转颓势,可此次公司给出的“保守”业绩指引,恰逢超预期非农数据压制降息预期,市场未像往常般包容,反而让股价在大跌基础上再遭重挫。

如今市值不足90亿美元的Unity,是估值回归还是被错杀?结合财报三大核心问题分析如下:

1. 业绩指引的核心问题在哪?

股价暴跌的直接导火索是Q1收入指引:4.8亿至4.9亿美元,略低于市场预期,与以往情况相似。但关键矛盾在于,支撑估值的Grow解决方案Q1指引为环比零增长,隐含同比增速19%。

尽管公司指引与BBG预期一致(对短期业务波动大的企业,BBG预期难完全反映资金最新预期),但对Unity这类押注困境反转的公司而言,多头看重的是“增长趋势”而非单一数值达标,因此Grow业务环比增速更受关注。

财报前,主流机构对Grow环比增速预期多在0-5%,乐观买方甚至期望Q4环比增10%(延续Q3趋势)、Q1保持5%以上环比增速(考虑季节性因素适度放缓),以凸显加速反转迹象。但Q4实际环比增速6.3%已让买方失望,Q1仅环比持平的指引更令其不满。

2. 市场为何对业绩预期如此乐观?

通常Q4是假日季,游戏行业Q1属淡季,Unity以往稳定期Q1环比Q4约降7%。若预期Q1环比增5%,叠加7%的季节性影响,内生增速达12%,意味着较Q4预期10%的环比增速继续加速。

这种乐观预期源于Unity Vector渠道调研表现亮眼:多家机构称Vector效果持续优化,客户对Unity Network Ad预算份额提升(但IronSource仍拖后腿),市场预期今年将推出D28优化算法(预测玩家看广告后28天内总付费潜力),并将Vector应用于IronSource和Tapjoy,再加上去年10月与Stripe绕开苹果支付的合作,多头因此拔高了预期。

此外,高预期也来自估值倒推:要匹配40x EV/EBITDA以上估值,未来3年EBITDA需CAGR达47%以上(0.85x EV/GAAP EBITDA-to-growth),对应总收入CAGR 15%-20%、Grow业务25%,年化增速需支撑平均5%-6%的环比增长。

3. 市场仍在担忧什么?

但现实是,受Genie发布、Meta回归iOS应用内广告及Cloudx竞争影响,Unity估值已非40x EV/EBITDA水平。若因增长未达标就无视底部价值、强行挤压估值,略显非理性。

海豚君认为,短期恐慌或与此前“利空传闻”发酵有关:一方面,财报前暴跌吸引了博弈反弹或超预期的短线资金,财报不及预期后引发踩踏止损;另一方面,Unity是否会被AI替代的担忧始终存在,不及预期的指引让市场对其成长前景信心不足。

4. 如何看待Unity股价大跌?反转趋势未改,情绪脆弱下估值调整或过度

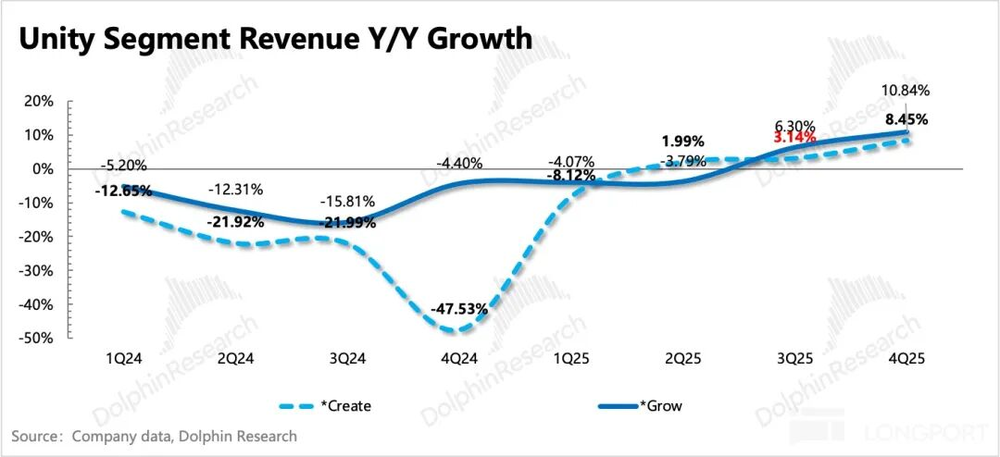

海豚君通常关注前瞻景气度运营指标,但此次快报未详细披露。结合电话会信息,Unity整体向好趋势未变,只是节奏问题。Q1 Grow收入环比持平不代表改善停滞,Create业务回暖则超预期,这些与财报前机构调研信息吻合。

(1)Vector的两点预期差:Vector收入占Grow整体56%,Q4环比增15%,Q1环比增10%,1月同比增速创新高达70%,预计年化收入超10亿。Grow业务中,Vector目前仅应用于Unity Network Ads,收购的IronSource、Tapjoy尚未接入;IronSource虽仅占Grow收入10%,但近一年持续拖累增长。从详细数据看,Vector D28算法优化或于Q1后推进,晚于部分机构预期,且Q1仍受IronSource拖累,暂未显现向IronSource、Tapjoy拓展的迹象。

(2)Create业务超预期:市场过度关注Grow,忽视了Create业务Q1指引超预期,背后是Unity 6快速普及,中国市场需求强劲。目前Create业务已实现non-gaap盈利,为应对AI冲击,公司3月将推出AI版本,结合传统引擎与AI模型,提供文字生成休闲游戏工具。

综上,Unity业绩虽有瑕疵,但大跌主因是市场对成长股、软件股情绪低迷,未打消“利空传闻”担忧。当前估值基本仅反映持续回暖的引擎业务,广告业务价值未完全体现:若按保守估值(引擎7x PS、广告4x PS),2026年(引擎增10%、广告增15%)估值达110亿美元,而当前不足90亿的市值,已隐含至少一块业务被侵蚀甚至颠覆的悲观假设,调整或过度。

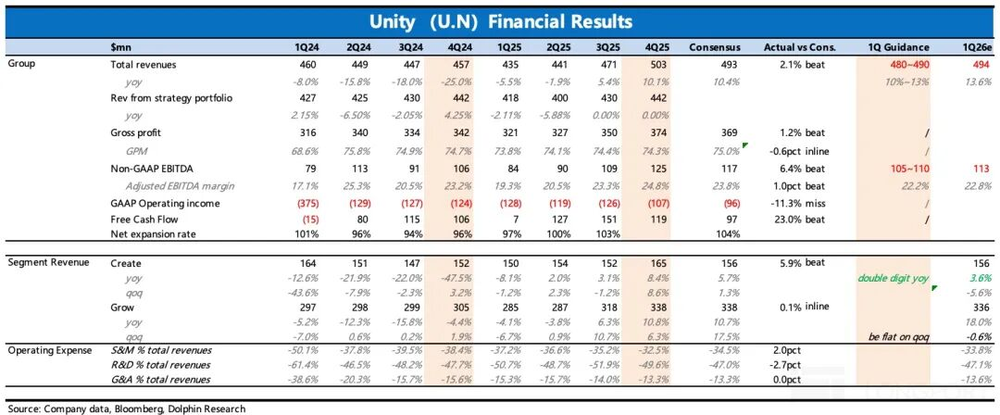

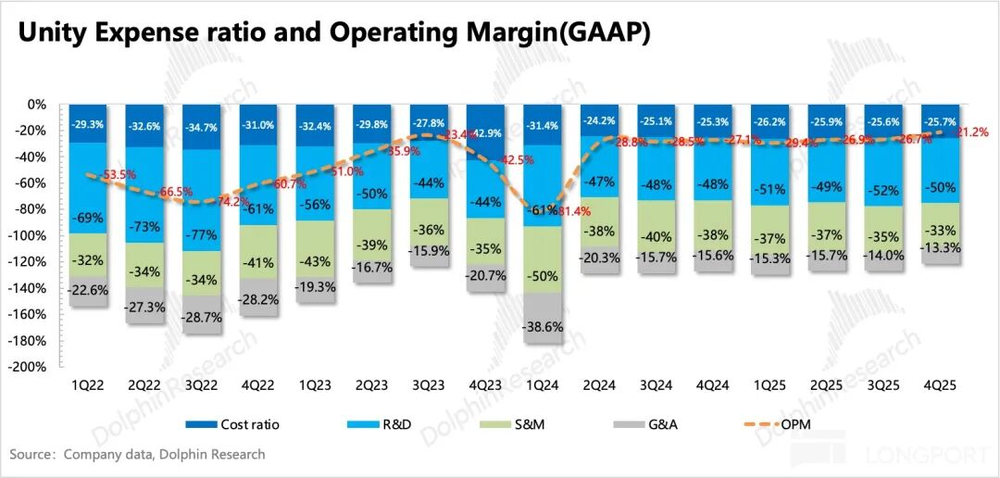

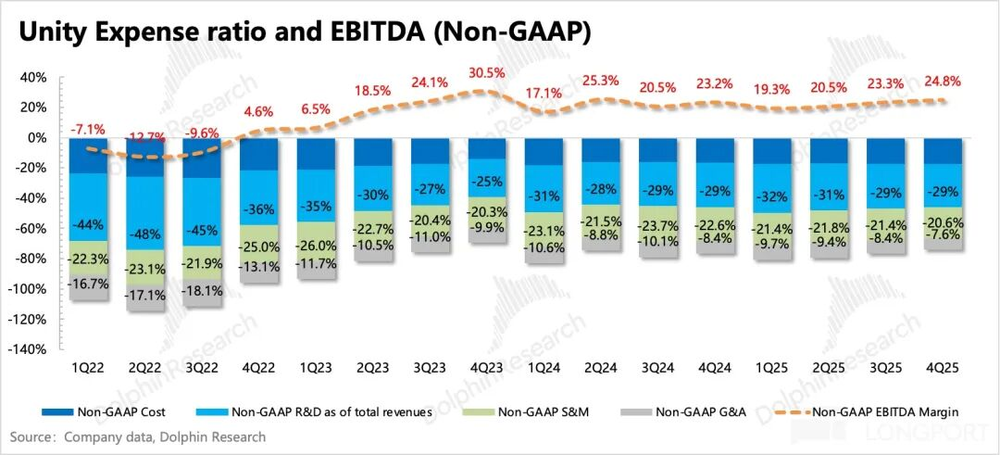

5. 业绩指标一览

以下为详细图表:

一、Unity业务基本介绍

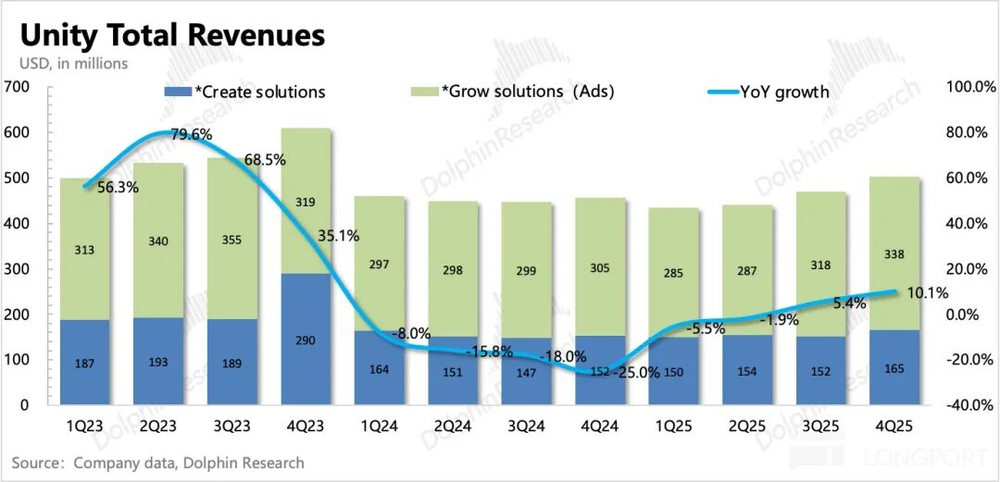

2023年一季度,Unity并入IronSource经营数据,并调整业务划分:从原三大分部(Create、Operate、战略)浓缩为Create、Grow两大解决方案。Create解决方案包含原Create游戏主引擎、原Operate的UGS收入(游戏全链条服务)及原战略收入,2023年起逐步关闭Profession service、Weta等服务;Grow解决方案包含原Operate广告业务、IronSource营销(Aura为主,Luna于2024年一季度关闭)及游戏发行服务(Supersonic)。收入来源包括引擎订阅费、广告平台竞价收入、游戏发行收入等。

二、详细图表

Unity三季度总营收5.03亿美元,同比增10%,小幅超公司指引及市场预期。细分业务:Create增8%,Grow增11%。

管理层短期业绩指引:四季度收入4.8亿-4.9亿美元,同比增10%-13%,稍低于预期;经调整EBITDA 1.05-1.1亿美元,亦略低于预期。考虑新管理层指引偏谨慎,实际表现或更好,但此前买方乐观预期较高。四季度Non-GAAP EBITDA利润率环比升1.5pct,主因费用优化;受益主业改善,自由现金流达1.2亿。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com