金监总局新规落地:银保监153号文废止,地方AMC进入强监管新时代

本文来自微信公众号:不良资产头条,作者:栗观察

2025年7月15日,《地方资产管理公司监督管理暂行办法》(金规16号文)正式发布,文件明确指出银保监办发【2019】153号文同时废止。这意味着地方AMC行业首个纲领性文件完成历史使命,万亿规模的地方AMC机构迎来监管升级,同时新政策也暗藏业务新机遇。

告别“153号文”:从无到有的监管起步

地方AMC的发展可追溯至1997年亚洲金融危机后,上海、北京等6省市率先设立地方AMC化解区域金融风险。2016年政策鼓励下,地方AMC数量激增至31家,但因成立时间短、专业能力不足,出现业务混乱问题,如充当银行不良出表通道、变相放贷等。2019年153号文出台,首次明确监管框架:银保监会定规则,省级政府担监管责任,地方金融监管部门负责日常监管,并禁止虚假出表、违规输送利益等行为,解决了监管“从无到有”的问题。

金规16号文:从有到优的监管升级

2021年后,行业风险加速暴露,地方AMC重要性提升,但缺乏全国统一规则导致监管套利、偏离主业等问题。2025年金规16号文以部门规章形式强化约束,实现监管“从有到优”,推动与全国性AMC差异化竞争。新规在监管主体上明确:国家金融监管总局制定规则并指导监督地方金融局,地方金融局对辖区AMC监管和风险负总责。

新规核心变化要点

1. 业务区域限制调整:金融不良收购无户数限制,但对公业务限区域;非金不良收购不受区域限制,地方金融局可暂停或限制规模。

2. 主业占比硬性约束:金融不良投资额/新增投资额≥30%,地方可提高比例,倒逼资源向主业倾斜。

3. 债转股需审批:开展债转股业务须经地方金融局同意。

4. 处置方式新增资产证券化:为个贷业务等提供更适配的处置/融资渠道。

5. 融资渠道收紧:不得通过地方交易场所、非持牌资管机构、私募基金等融资,防范非法集资风险。

6. 客户集中度管控:单一客户投融资余额不超净资产10%,单一集团不超15%,降低集中度风险。

行业困局与破局之道

当前地方AMC面临创新难题:合作经营模式易因估值体系僵化导致出价过高、“二次不良”;自营模式难产生稳定现金流,考核方式改革阻力大。破局需强化自身处置能力:一是认清特殊资产市场竞争本质,争夺底层去化资源;二是构建存量处置体系,优化估价和处置流程,强化终端去化能力;三是在稳固合作业务基础上逐步扩大自营比重,探索另类投资基金等新模式。

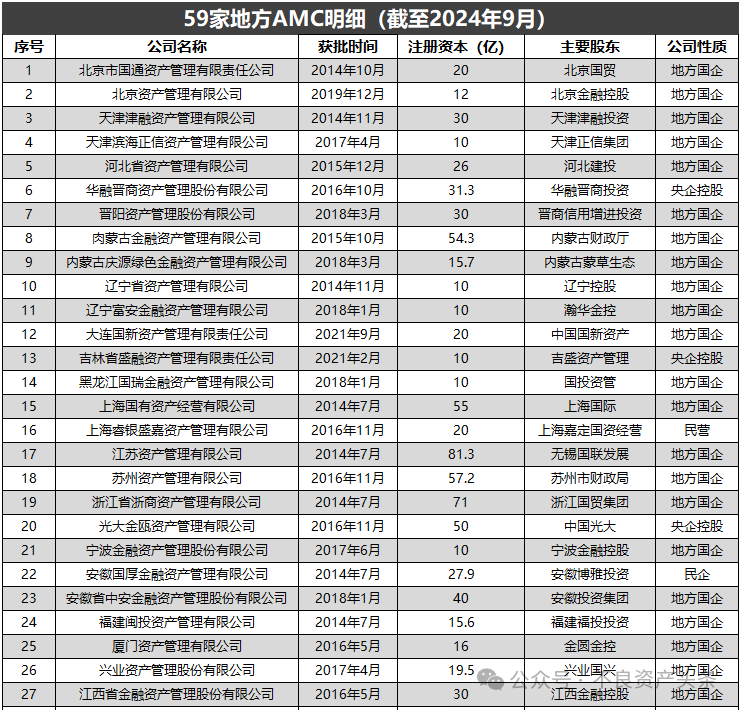

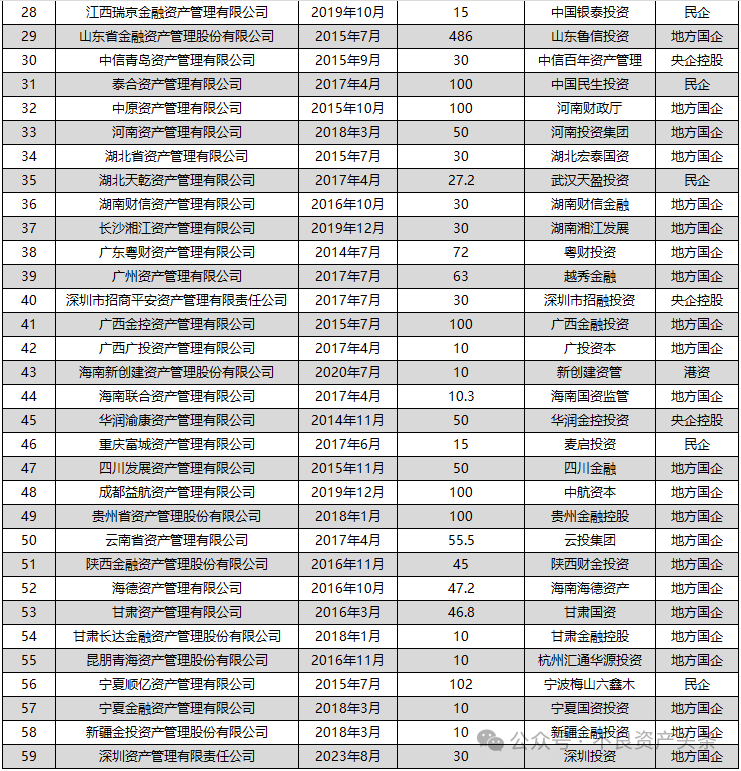

地方AMC最新格局

2024年黑龙江嘉实龙昇交回牌照后,现存59家地方AMC中,国有控股超70%。按综合实力分四梯队:第一梯队为上海国有资产、山东金融资产等经济发达地区头部机构;第二梯队为湖南财信资产等具备特定优势的区域机构;第三梯队为云南资产等化债压力较大、资产规模较小的机构;第四梯队为国厚资产、湖北天乾资产两家出险机构。2021-2023年行业平均ROA为2.20%,平均ROE为5.92%。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com