HBM4热潮下的冷思考:警惕DRAM产业的结构性产能挤压

本文来自微信公众号: TechSugar ,作者:王树一

2026年2月6日,供应链消息确认三星电子的HBM4已通过英伟达认证,计划在2月第三周(农历新年假期后)启动量产。为追赶竞品,三星采用了1c nm DRAM工艺搭配4nm逻辑基础裸片的激进技术方案。

这一技术进展虽稳固了AI算力的供应链支撑,但对存储产业的深层影响远超技术层面。随着平泽P4等核心产线向HBM4倾斜,全球DRAM产能正面临愈发严重的“结构性抽血”。剥离AI增长的光环,通用存储市场的现状显示:HBM产能扩张本质是与通用DRAM(DDR4/DDR5)的零和博弈。

物理层面的挤出效应:不是增量,而是减量

不少人误以为HBM扩产是存储巨头在现有市场蛋糕上新增的“奶油层”,但从晶圆厂投片逻辑看,这实则是残酷的减量博弈。

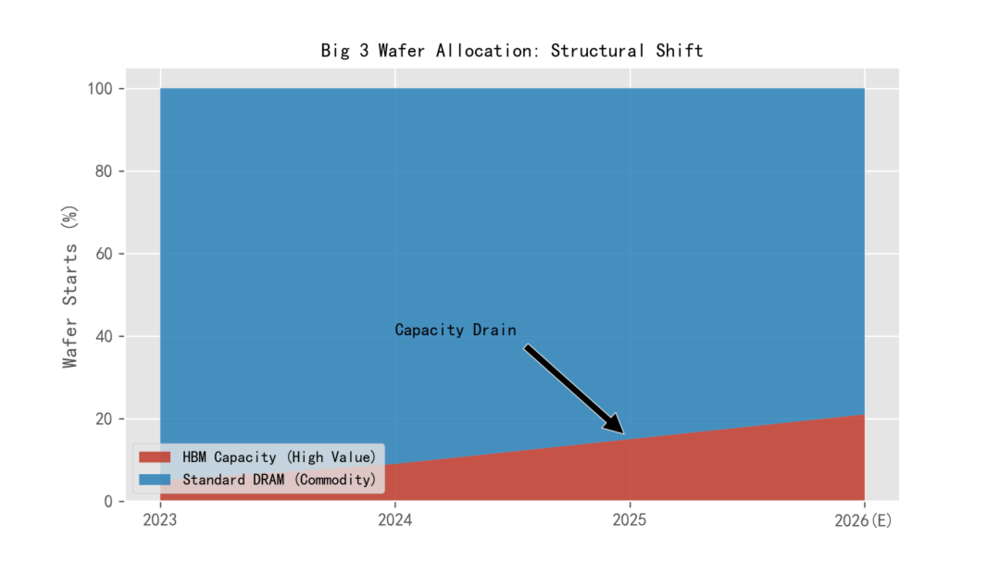

2026年2月6日的消息显示,三星平泽P4工厂已将原定扩产DDR5的产线全部转为HBM4专用线。这并非个例,据TrendForce 2026年1月数据,三大存储原厂的HBM总产能已突破每月35.5万片晶圆,占全球DRAM总投片量的比例从两年前的8%飙升至23%。

图1:全球主要存储原厂晶圆产能分配趋势(来源:TrendForce/自制)

技术层面的陷阱:HBM4采用16-Hi堆叠与混合键合工艺,目前良率仅约55%(远低于DDR5的90%以上),且生产同等容量的HBM4,消耗的晶圆面积是DDR5的2.5至3倍[见参考文献8]。

“HBM不再是内存市场的甜点,而是黑洞,正从物理层面吞噬DDR5的生存空间。”

——Dylan Patel,SemiAnalysis首席分析师

供给侧逻辑:寡头的“默契”与战略放弃

过去十年的存储周期从未如此割裂。对存储三巨头而言,这或许是2017年以来的最好时期,但也暴露了逐利的“吃相”。HBM4的毛利率稳定在65%-70%的高位,而通用DDR5即便涨价,毛利也仅30%左右[见参考文献9]。

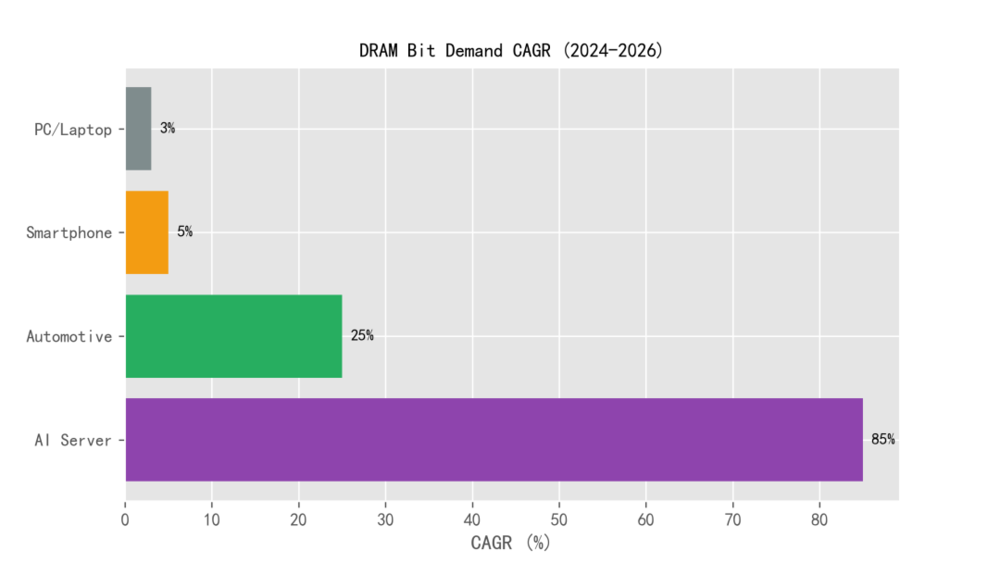

在资本支出有限的情况下,企业逐利本能决定了产能分配优先级。Gartner数据显示,AI服务器对DRAM位元需求的年复合增长率(CAGR)高达70%左右,而PC和智能手机仅为3%-5%。

图2:2024-2026各应用领域DRAM位元需求年复合增长率(来源:Gartner/自制)

这是危险信号:原厂正战略性放弃中低端市场。这种行为在经济学上接近“默契合谋”——通过制造通用产品的稀缺性,维持价格高位。

需求侧的困境:低毛利终端的生存危机

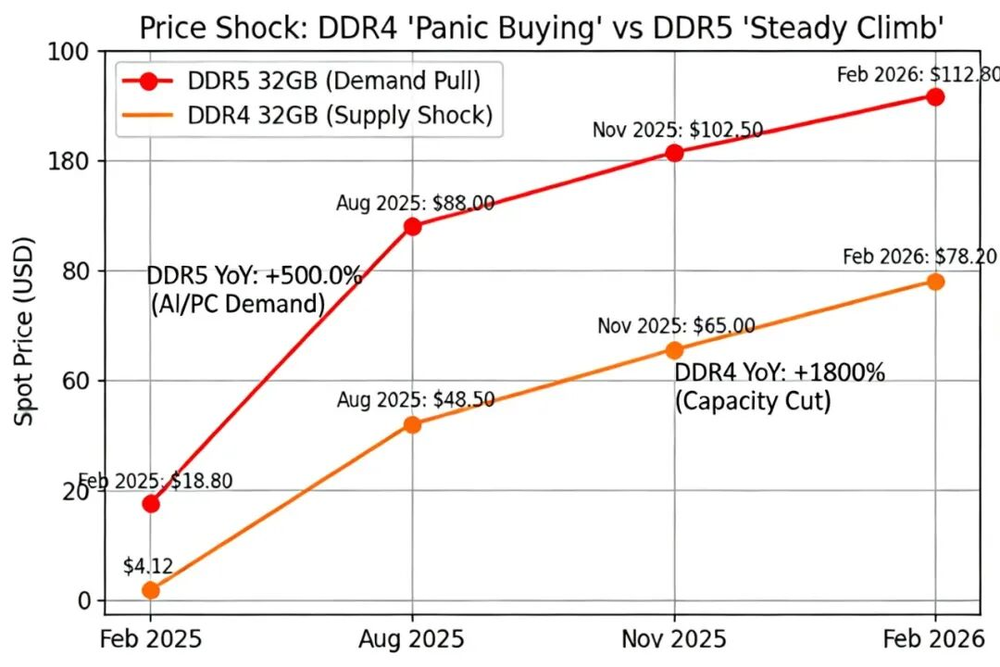

上游的狂欢传导至下游,便是惨烈的冲击。需修正认知:最恐怖的涨幅并非来自先进的DDR5,而是被原厂抛弃的DDR4,呈现典型的“尾部暴力拉升”。

图3:DDR5 vs DDR4价格走势对比(2025-2026)(来源:DRAMeXchange/自制)

关键洞察:数据不会说谎。DDR5绝对价格更高,但DDR4的同比涨幅达1800%,远超DDR5的500%。这意味着,原厂为HBM进行的“物理产能抽血”,对成熟制程的冲击大于先进制程。

这对大量出货DDR4的中低端PC、工业控制及物联网设备厂商是毁灭性的。DDR5“价高但可购”,而DDR4面临“断供式涨价”。TechInsights在《2026消费电子展望》中警告:2026年将是消费电子产业链重组大年。当上游涨价无法向下游传导时,中间的组装厂和二线品牌陷入“提价找死、不提价等死”的困境。

产业格局变迁:国产替代的机会与冷静思考

在行业困境中,中国半导体产业迎来“结构性机会”。存储三巨头全力冲刺HBM高地时,在中低端市场留下了战略真空。

长鑫存储正处于这一缺口。本土整机厂商不仅需将长鑫作为备选供应商,部分因买不到国外存储颗粒的厂商,更要将其作为首选。

综合分析:虽长鑫2025年底全球市场份额预计仅8%-10%(Counterpoint数据),但因产能集中于成熟制程,在原厂撤出的细分市场,其有效供给能力被放大。数据显示,长鑫在国内通用DRAM市场占比已达40%左右,在原厂撤出的中低端消费电子市场,国产颗粒渗透率实现突破。

但需清醒:这仍是“承接剩余需求”的逻辑。在HBM、GDDR等高附加值领域,国产厂商仍缺乏核心话语权,国产替代的繁荣本质是承接巨头溢出的低端需求。

总结:繁荣下的利润清洗

HBM4掩盖了产业话语权失衡的现实。存储巨头利用“产能结构性置换”,将AI带来的高昂资本开支转嫁给议价能力弱的通用市场。2026年消费电子供应链面临的不是简单周期性涨价,而是底层产能抽离导致的“利润清洗”——这才是本轮行情的残酷真相。

周边观察:需关注的其他领域

据Design And Reuse 2026年初报道,台积电2nm(N2)存储产品良率超预期突破90%,逻辑芯片良率达80%以上,苹果A20芯片已锁定首批产能

点评:这宣告GAAFET时代的代工格局已定。三星晶圆代工试图弯道超车的愿景基本破灭,先进制程的“马太效应”将比FinFET时代更显著。

Wolfspeed 8英寸SiC晶圆价格腰斩。据TrendForce及市场数据,8英寸SiC衬底价格已跌至1000美元区间,与6英寸成本接近持平。

点评:这是碳化硅产业的“奇点”。一旦8英寸成本持平,电动车主驱逆变器将彻底抛弃硅基IGBT。对国内大举扩产6英寸SiC的厂商而言,这是产能过剩的预警。

CoWoS-L产能预警,或成HBM4交付新瓶颈。供应链消息称,2026年三季度前的CoWoS-L产能已被英伟达和AMD瓜分殆尽。

点评:HBM4能生产不代表能封装。先进封装已成为与光刻机同等重要的战略瓶颈。

引用来源与参考链接

Samsung,SK Hynix Project'Dual 100 Trillion Won'Profit Amid AI Boom(Chosun Ilbo,Jan 29,2026)https://www.chosun.com/english/industry-en/2026/01/29/SGKV7NTNTVDN5AEQOREZPPZCQQ/

DRAMeXchange Daily Spot Price(Feb 7,2026)https://www.dramexchange.com/

Dylan Patel Quote Source:SemiAnalysis-The AI Capacity Crunchhttps://semianalysis.com/

TechInsights Warning:Consumer Electronics Outlook Report 2026https://www.techinsights.com/outlook-summit-series-2026/consumer-electronics-market

TrendForce:HBM4 Mass Production Delayed to End of 1Q26(Jan 8,2026)https://www.trendforce.com/presscenter/news/20260108-12869.html

TSMC Achieves 90%Yield in 2nm Memory Chip Production(Design And Reuse)https://www.design-reuse.com/news/202528834-tsmc-achieves-90-yield-in-2nm-memory-chip-production/

Oversupply of SiC Substrate Leading to Price Decline(TrendForce)https://www.trendforce.com/news/2024/10/23/news-oversupply-of-6-inch-sic-substrate-leading-to-price-decline/

HBM4 Wafer Consumption Ratio(3.5x):TrendForce/SemiAnalysis Estimateshttps://www.trendforce.com/insights/memory-wall(General HBM3e/4 vs DDR5 capacity analysis)

HBM4 Gross Margin(65-70%)Estimates:Morgan Stanley/Goldman Sachs/TrendForce Reportshttps://investors.micron.com(Reference to high-margin HBM guidance in earnings calls)

Counterpoint:2025 DRAM Market Share Report(Jan 2026)https://counterpoint.com/report/2025-dram-market-share/

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com