国产创新器械数量翻倍增长,为何仍难迎来“创新药时刻”?

近日,国家药监局宣布多款创新医疗器械获批上市,其中一次性使用外周血管血栓旋切导管为国内首创,技术水平达到国际先进。与此同时,十多款产品进入创新医疗器械特别审批程序。公开数据显示,2025年国家药监局已公告122款产品进入该程序,数量较2024年近乎翻倍。

中国创新医疗器械,是否即将迎来属于自己的“创新药时刻”?

01

国内创新医疗器械BD交易热度攀升

回顾中国创新药的崛起历程,2024年是关键节点——彼时美国生物技术领域整体低迷,中国创新药却逆势突围,成为全球MNC(跨国药企)争相布局的“卖方市场”主角。

2025年这一趋势持续强化。据医药魔方NextPharma数据库统计,2025年中国创新药共完成157起BD出海授权交易,交易总额达1356.55亿美元,首付款70亿美元,三项核心数据均创历史新高。

在高额BD交易中,2025年全球医药License-out交易总额Top10中有8项来自中国;总交易额超百亿美元的4起交易中,中国占据3席。这些亮眼成绩使中国创新药2025年BD总额占全球比例达49%,首次超越美国,迎来发展黄金期。

与创新药早期发展轨迹相似,近两年中国创新医疗器械的BD交易也逐渐升温。

过去,全球医疗器械BD交易中难寻中国创新产品身影,国内头部企业与跨国巨头的合作对象多为海外械企。但动脉网去年下半年统计发现,国内上市械企开始频繁与国产创新械企达成战略合作,甚至跨国巨头也主动寻求合作。

值得注意的是,这类合作已跳出技术引进或代理销售的传统模式,向共同研发、全球市场拓展等深度方向延伸。

例如,上市药企远大医药2024年先后与畅医达、安通医疗、臻亿医疗、金橡医学等创新械企合作,获得颅内支架、肾动脉射频消融系统(RDN)、经导管二尖瓣夹系统、冠脉冲击波球囊等产品的销售权益。

沛嘉医疗、心脉医疗、业聚医疗等上市械企也通过与优质创新项目合作,持续扩充产品线。

国际巨头的合作更具标志性意义:健适医疗子公司杰成医疗的J-Valve经导管主动脉瓣膜系统,是国内唯一可同时治疗严重主动脉瓣关闭不全(反流)和狭窄的介入瓣膜产品。凭借独创性,爱德华生命科学已收购该产品的海外权益。

此外,强生、奥林巴斯、美敦力等全球巨头也相继与中国创新械企合作,且交易多以海外权益为主,这表明中国创新医疗器械在创新性与性能品质上正快速接近国际顶尖水平,加速走向全球市场。

02

审批数据亮眼:数量翻倍,大幅领先美国

监管层面的数据更能直观反映行业活力。

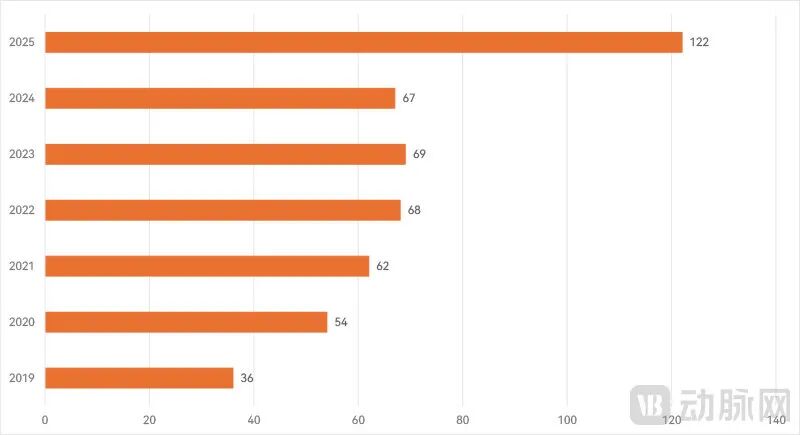

近年我国三类创新医疗器械进入审批程序统计

公开信息显示,2025年国家药监局公告进入创新医疗器械特别审查程序的产品达122款,首次突破百款,较2024年近乎翻倍,是2019年新版《创新医疗器械特别审查程序》实施以来增长最快的一年。

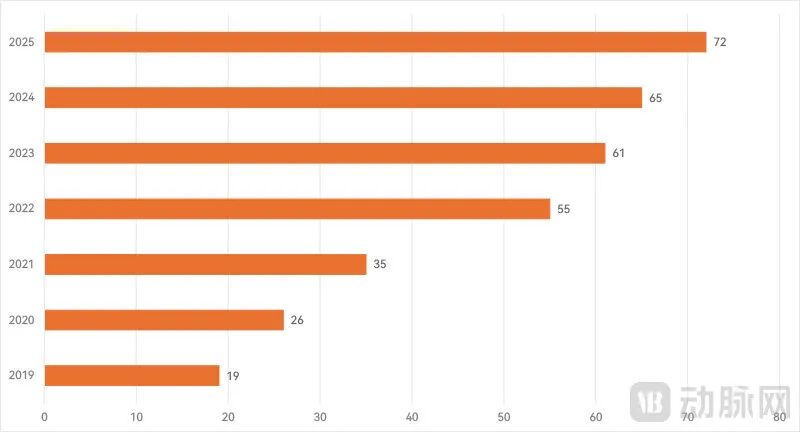

近年我国三类创新医疗器械正式获批统计

进入特别审批程序只是第一步,产品需正式获批才能商业化。2025年国内通过该程序获批的创新医疗器械达72款,创历年新高;自2019年起,获批数量已连续7年增长。

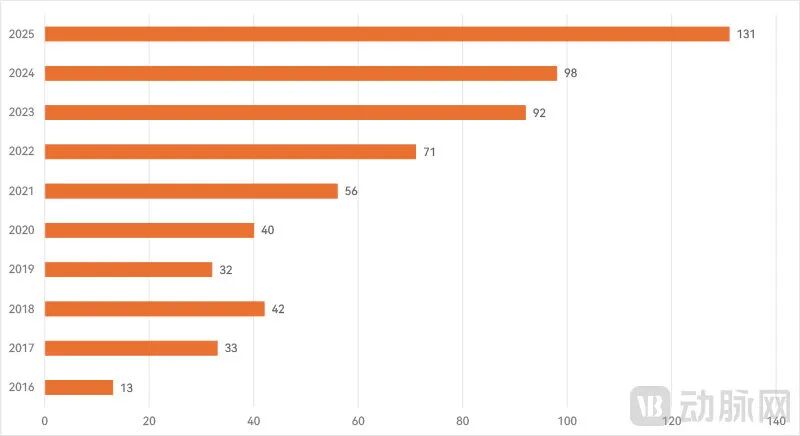

近年我国二类创新医疗器械进入审批程序统计

除国家药监局审批的三类创新器械外,省级监管部门负责的二类创新器械数量也显著增长。据高端器械院数据,2025年各省局共有131款二类创新器械进入特别审批程序,较2024年增长超三成,这一增长趋势已持续6年。

持续增长使我国创新医疗器械在审批数量上已追平甚至超越国际顶尖水平。

FDA突破性医疗器械(Breakthrough Device)与我国创新医疗器械定位相似,获批产品涵盖相当于我国二类的510(k)和三类的PMA,可视为我国二、三类创新器械的集合体。

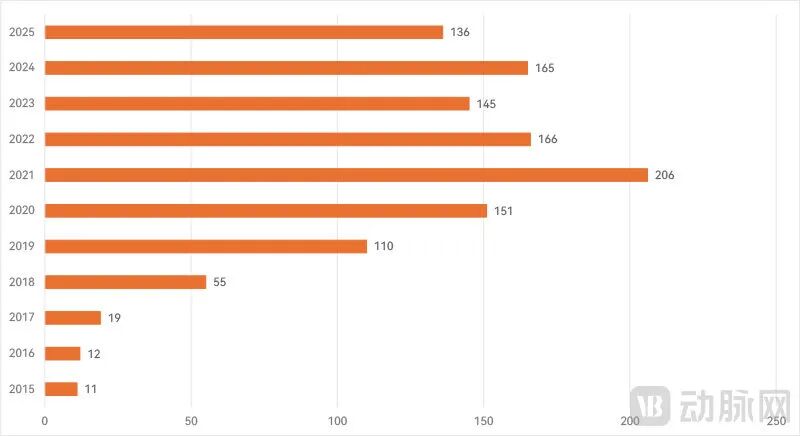

历年(FDA财年为当年10月-次年9月)FDA突破性医疗器械数量(2025财年数据为前三季度)

FDA官方数据显示,近年每年有100多款产品列入突破性医疗器械名单,2021财年(10月至次年9月)超200款创纪录,平均每年维持在150-170款区间。2025财年前三季度已有136款,全年数量预计仍在此范围。

按170款上限估算,2025年我国三类+二类创新器械数量已比FDA突破性医疗器械多50%左右。从获批数量看,FDA突破性医疗器械2024年7月-2025年6月仅获批35款,不足我国2025年三类创新器械获批数量的一半,更不及各省二类创新器械获批规模。

不过需清醒认识到,FDA突破性医疗器械虽数量少,但技术含量可能更高。截至2025年6月30日,1176款FDA突破性医疗器械中仅160款获批上市,通过率仅13.6%,研发难度可见一斑。

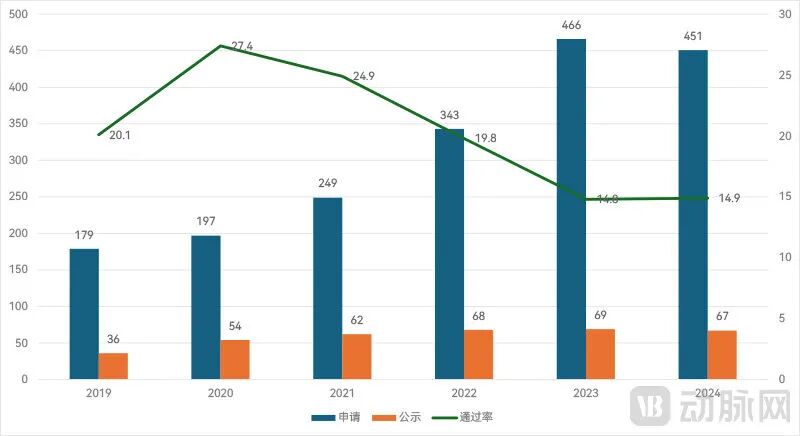

近年我国三类创新医疗器械申请、公示(进入审批程序)及通过率统计

我国创新医疗器械技术含量正逐步提升:2019年起,三类创新器械申请进入审批程序的通过率逐年下降,2024年已降至不足15%,体现监管机构审核趋严。

但进入特别审批程序后,获批概率显著提高。截至2025年,我国三类创新器械获批上市388款,在760款进入审批程序的产品中占比超50%;二类创新器械获批比例更高。

另一技术提升证据来自获批公告的创新点描述:提及“国际首创”或“性能达到国际先进水平”的国产创新器械数量稳步增长。动脉网统计显示,排除进口产品后,2022年起每年有6-7款创新器械达到国际先进水平,2019年至今累计已有20多款产品获此评价。

03

创新医疗器械暂难复制“创新药时刻”

然而,据此断言创新医疗器械将迎来“创新药时刻”为时尚早。创新器械与创新药的商业化存在本质差异,现阶段难以复制“爆款+BD”的创新药路径。

首先,研发与商业化逻辑不同:创新药是“先发制人”的高风险模式,投入集中在上市前,需通过大规模临床试验验证有效性与安全性。虽临床失败率高,但一款“爆款”成功即可凭借专利独占期实现高定价、高回报,覆盖多数失败成本。

创新器械则更接近“后发制人”的渐进式创新,研发成功率较高,但商业化周期更长,更依赖渠道与服务能力。产品获批仅是起点,真实效果需在临床场景中持续验证,后续还需投入大量资源优化产品、培训医生与推广应用。

其次,评价体系与临床数据可移植性存在差异:创新药有全球统一评价标准,国内临床试验数据基本可直接用于欧美注册;商业化体系成熟,支持“数据包估值”与早期BD交易。

因此,创新药企常以“License-out”为核心出海路径,将欧美等区域的研发或商业化权益授权给跨国药企,通过首付款、里程碑付款与销售分成提前兑现价值。

创新器械则高度依赖本地化场景:同一设备在不同国家、不同医生手中效果差异明显,需根据实际情况持续调整与二次开发。国内创新器械要获得海外认可,需重新投入大量临床与学术资源,难以像创新药那样仅凭数据包完成全球权益转让。

可见,国内创新医疗器械出海难度更大,难以复制“创新药时刻”。创新器械商业化周期漫长,受多重因素影响,不确定性高;长期亏损企业需靠规模效应覆盖成本实现盈利,无法像创新药那样通过单一爆款快速放量。

结合与行业专家的交流,动脉网认为推动国内创新医疗器械发展需从多方面系统调整:

一是优化审批与落地衔接:在加快审批的同时,推动创新器械快速落地,允许在指定医院先行试用,用真实世界数据补充注册证据,加速产品迭代;对已上市产品不影响有效性与安全性的改进,简化补充申请流程,鼓励企业持续优化。

二是完善支付支持体系:对具有临床价值的创新器械给予支付倾斜,而非按传统器械定价。例如,对真正创新、临床价值显著的产品,集采中给予价格保护期或差异化分组,避免“一刀切”降价,保障企业创新动力;探索设立“创新器械专项支付通道”,在医保目录外建立专项支付池,对未入目录但试点验证有效的产品,允许地方先行支付,形成“地方试点-全国推广”机制;推动商保开发创新器械专属产品,为未纳入医保的高端器械提供补充支付,构建“医保+商保”多层次支付体系。

三是助力国际化布局:加快中国医疗器械标准与ISO、IEC等国际标准互认,实现“一次检测、多国注册”,降低重复临床试验与注册成本;简化出口流程,搭建跨境电商式的国际化展示平台。

四是强化资本市场支持:在科创板、北交所等板块,对创新器械企业给予更灵活的上市标准;鼓励行业并购整合,培育龙头企业,提升产业集中度与全球竞争力。

04

结语

毋庸置疑,在国家政策支持下,我国创新医疗器械近年取得显著进展,但认为其能立即复制创新药的爆发式增长还为时尚早。由于器械与药品的发展路径存在本质差异,国内创新医疗器械仍需漫长探索。

要实现从“器械大国”到“器械强国”的跨越,需持续深化监管改革、加大创新支持、完善产学研用协同机制、突破核心技术瓶颈、提升产业链韧性。随着政策红利释放与创新动能积累,中国创新医疗器械未来有望迎来真正的“黄金时刻”,成为全球医疗器械创新的重要力量,在高端领域占据一席之地。

本文来自微信公众号“动脉网”(ID:vcbeat),作者:陈鹏,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com