2025年江苏省医疗设备更新与县域医共体发展分析报告

2025年,江苏省正借助药品医疗器械监管深化改革与大规模设备更新行动的双重动力,同步推进医疗卫生强基工程与创新医疗器械成果转化攻坚工作,将紧密型县域医共体的提质扩容以及基层医疗服务网底的筑牢作为核心发力方向。

当前,全省医疗设备更新已进入政策红利密集释放阶段,在超长期特别国债、地方政府专项债及省级财政贴息资金的支持下,县域医共体及头部医疗机构对高端化、智能化设备的采购需求持续增长。

01

市场采购分布

根据众成数科的统计数据,2025年江苏省陆续开展了由省卫健委牵头的大规模设备更新项目和县域医共体设备更新项目,这两个项目的总中标金额分别超过8亿元和51亿元。

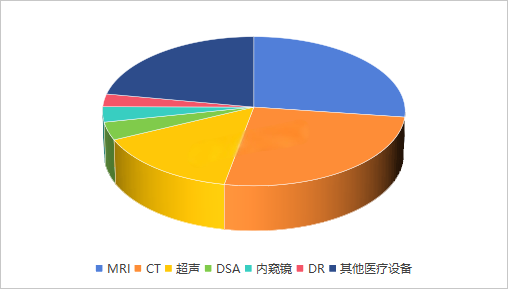

从江苏省大规模设备更新的中标产品类型来看,MRI、CT、超声这三类设备的中标规模最为显著,三者合计的中标金额占比超过68%。

图1 2025年江苏省大规模设备更新各类医疗设备中标金额占比

数据来源:众成数科

而在江苏省县域医共体的中标产品中,MRI、CT、内窥镜这三类医用成像器械设备的中标规模最为突出,三者合计中标金额占比超过40%。

图2 2025年江苏省县域医共体设备更新各类医疗设备中标金额占比

数据来源:众成数科

02

热门领域市场竞争

| 1、CT

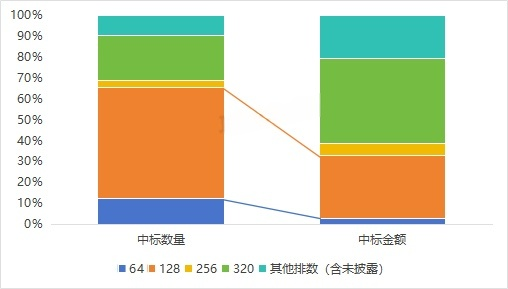

2025年,江苏省大规模设备更新项目中各排数CT的中标数量超过30套。从各排数CT的中标数量分布情况来看,以128排及320排CT为代表的高端、超高端CT在该项目中具有较高的优先级,两者合计占总中标数量的75%。

图3 2025年江苏省大规模设备更新各排数CT中标情况分布

数据来源:众成数科

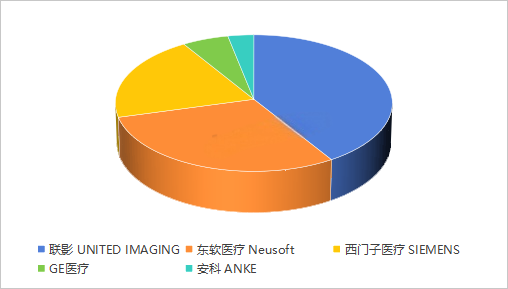

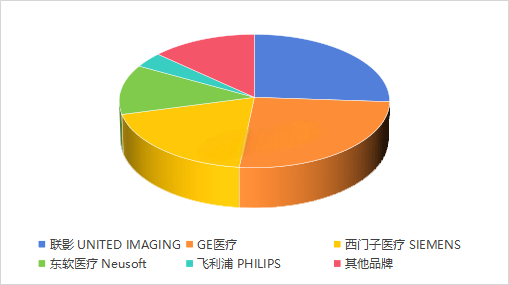

从各CT品牌的中标情况来看,联影医疗、东软医疗、西门子医疗等品牌在江苏省大规模设备更新项目中具有较强的市场竞争力,其中联影医疗的市场占有率超过40%。

图4 2025年江苏省大规模设备更新各CT品牌市场竞争格局(按中标金额统计)

数据来源:众成数科

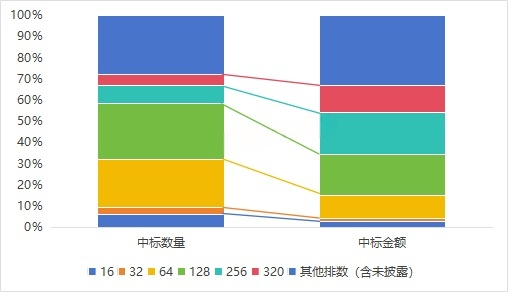

2025年,江苏省县域医共体设备更新项目中各排数CT的中标数量超过90套。从各排数CT的中标情况分布来看,128排及以下的中高端CT在江苏省县域医共体采购中更受青睐。

图5 2025年江苏省县域医共体设备更新各排数CT中标情况分布

数据来源:众成数科

从2025年江苏省县域医共体设备更新项目中CT品牌的中标情况及排数分布来看,国产品牌不仅在中标数量上占据优势,其适配基层的兼容性设计、较低的运维成本以及快速响应的本地化服务,更符合县域医共体“日常疾病在基层解决”的运营场景,成为基层医疗设备更新的核心选择。

图6 2025年江苏省县域医共体设备更新各CT品牌市场竞争格局(按中标金额统计)

数据来源:众成数科

| 2、DR

从中标情况来看,2025年江苏省大规模设备更新项目中各类型DR的中标数量超过80台;县域医共体采购的各类型DR数量超过120台,采购主要集中在南京市、苏州市等地区。

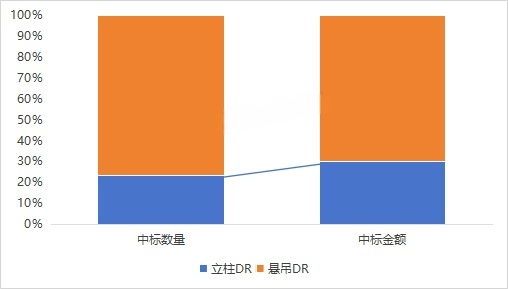

从各类型DR的中标情况分布来看,2025年江苏省大规模设备更新项目中悬吊DR的采购数量多于立柱DR,占总中标台数的80%左右。

图7 2025年江苏省大规模设备更新各类型DR中标情况分布

数据来源:众成数科

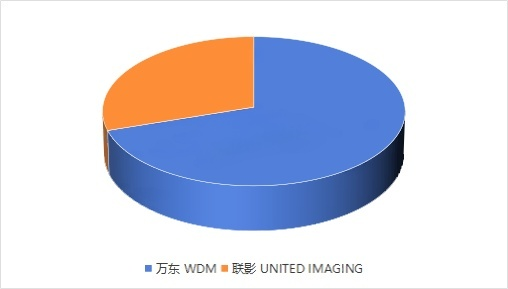

从DR的中标品牌来看,万东、联影这两大国产品牌受到市场欢迎,其中万东占据江苏省DR市场的主导地位,新东方1000FA成为中标主力机型。

图8 2025年江苏省大规模设备更新各DR品牌市场竞争格局(按中标金额统计)

数据来源:众成数科

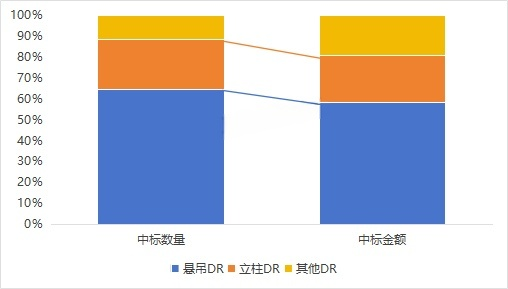

在2025年江苏省县域医共体DR采购中,悬吊DR是采购的核心,占整体中标数量的60%左右,立柱DR与其他DR形成补充,构成了层次分明的采购体系。

图9 2025年江苏省县域医共体设备更新各类型DR中标情况分布

数据来源:众成数科

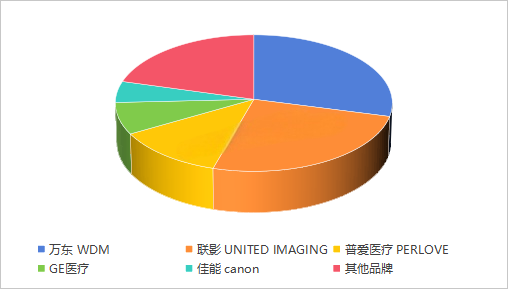

从2025年江苏省县域医共体设备更新项目中各DR品牌的中标情况来看,本次采购呈现出“国产品牌领先、多元品牌协同”的市场竞争格局。万东、联影、普爱医疗等国产品牌占据中标金额前列,国产品牌整体在市场中占据领先地位。

图10 2025年江苏省县域医共体设备更新各DR品牌市场竞争格局(按中标金额统计)

数据来源:众成数科

| 3、超声影像诊断设备

从中标情况来看,2025年江苏省大规模设备更新项目中各类型超声影像诊断设备的中标数量超过170套,采购主要集中在南京市和苏州市。2025年江苏省县域医共体设备更新项目中各类型超声影像诊断设备的中标数量超过470套,采购主要集中在南京市、南通市及连云港市等地区。

从2025年江苏省大规模设备更新项目中各类型超声影像诊断设备的中标情况分布来看,全身超声影像诊断设备仍是采购的主要类型,占总中标金额的92%。

图11 2025年江苏省大规模设备更新各类型超声影像诊断设备中标情况分布

数据来源:众成数科

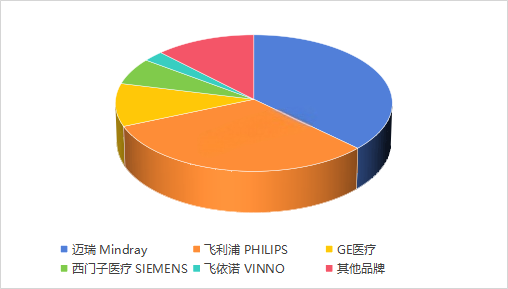

从超声影像诊断设备的中标品牌来看,迈瑞医疗、飞利浦医疗、GE医疗等品牌的市场份额较为领先,市场集中度CR3接近80%。

图12 2025年江苏省大规模设备更新各超声影像诊断设备品牌市场竞争格局(按中标金额统计)

数据来源:众成数科

从2025年江苏省县域医共体各类型超声影像诊断设备采购的中标情况分布来看,全身超声影像诊断设备仍是采购的主要类型,占总中标金额的80%左右。便携超声也占据了一定的市场份额,占总中标金额的10%左右。

图13 2025年江苏省县域医共体更新各类型超声影像诊断设备中标情况分布

数据来源:众成数科

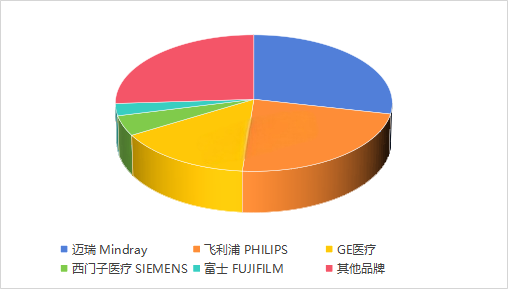

从2025年江苏省县域医共体设备更新项目中各超声影像诊断设备品牌的中标情况来看,本次采购呈现出“国产头部引领、中外品牌协同互补、分层覆盖精准”的市场竞争格局。迈瑞、飞利浦、GE医疗等品牌在2025年的基层超声影像诊断设备采购中都获得了不小的市场份额。

图14 2025年江苏省县域医共体设备更新各超声影像诊断设备品牌市场竞争格局(按中标金额统计)

数据来源:众成数科

04

小结

2025年,在国家医疗卫生强基工程深入推进的大背景下,江苏省围绕“大病在省域解决、常见病在市县解决、小病在基层解决”的诊疗格局目标,将医疗器械产业发展与乡村医疗卫生服务能力提质提效行动深度结合,逐步形成了“政策赋能 + 资金保障 + 需求牵引”的发展合力。

国家层面关于基层医疗能力提升的导向与江苏省相关专项政策精准衔接,再加上超长期特别国债资金的有力支持,为全省医疗器械采购与产业升级提供了支撑,推动省级及县域层面的医疗设备招投标活动有序开展。

紧密型县域医共体成为政策落地与设备更新的重要载体,采购需求呈现出“基层普惠全覆盖、高端诊疗补短板”的鲜明特征:在基层层面,聚焦乡镇卫生院CT、DR、彩超等设备的“应配尽配”,夯实基础诊疗装备;在县域医共体牵头医院及省内高水平医院层面,则集中采购CT、磁共振、DSA、内窥镜等高端、超高端诊疗设备,助力全省诊疗能力提升。

政策与采购的协同推进,不仅加速了优质医疗资源下沉,助力分级诊疗格局逐步形成,还推动江苏医疗设备采购向国产化、高端化方向发展,为筑牢基层医疗网底、提升全省医疗卫生服务整体效能奠定了基础。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com