三线湖州逆袭!奢华酒店数量反超深圳,背后逻辑引深思

近期,国内奢华酒店市场涌现出一匹令人意外的“黑马”城市。

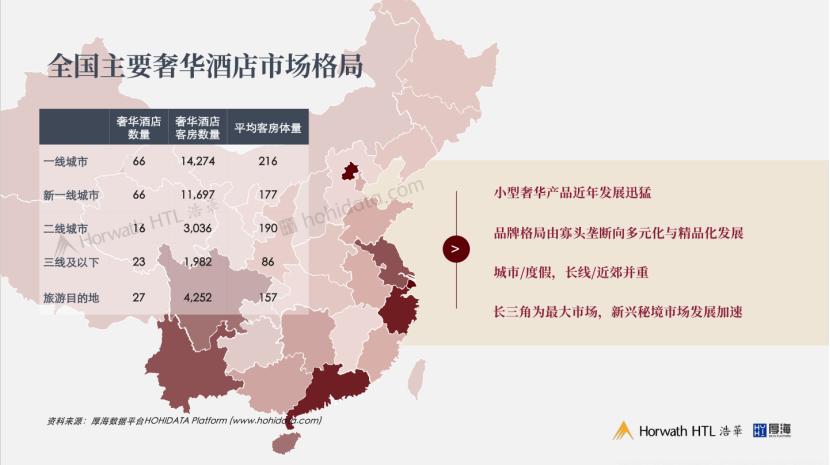

华美云数据显示,截至2025年底,湖州的奢华酒店数量达到14家,首次超过深圳的11家,在全国奢华酒店城市排行榜中位列第五,排在上海、北京、成都、杭州之后。

一个GDP刚突破4400亿元的长三角三线城市,在奢华酒店数量上竟然超过了GDP接近4万亿元的国际化大都市深圳。

这种鲜明反差的背后,是两座城市截然不同的发展路径。

当湖州凭借自身力量打破“一线城市等同于奢华酒店高地”的固有认知,未来国内高端住宿市场,真的会迎来文旅导向替代商务导向的全新格局吗?

深圳真的“停滞不前”了?

要理解湖州的逆袭,首先要纠正一个错误观念。

奢华酒店的数量,并非一定要和城市GDP紧密挂钩。

《中国奢华酒店市场洞察报告》指出,中国奢华酒店已从“比拼硬件、争夺品牌”的同质化阶段,进入到“以高净值人群需求为核心,依靠体验和创新驱动”的新周期。

深圳和湖州的对比,本质上是两种城市发展逻辑、两种酒店旅游消费需求的碰撞。

深圳作为科创中心和商务枢纽,这里的奢华酒店一直带有浓厚的商务氛围。它们集中在福田CBD、前海合作区以及深圳湾超级总部等区域,主要服务于跨国企业高管、出差的商务人士以及各类高端会议的需求。

深圳的11家奢华酒店中,有9家集中在上述核心商务区。比如福田中央商务区有文华东方、柏悦、丽思卡尔顿和四季酒店;前海合作区有瑞吉和康莱德酒店;南山区有香格里拉和鹏瑞莱佛士酒店;罗湖也有一家君悦酒店。

这些酒店基本围绕高端商务接待和大型会议开展经营。真正主打度假的只有两家,一家是位于大鹏新区的京基洲际度假酒店,另一家是在小梅沙的深圳美高梅酒店。

仲量联行发布的报告显示,2025年深圳高端酒店平均房价同比增长5.3%,达到1078元,同时出租率大幅提升5.9个百分点,至82.0%。在房价和入住率的双重推动下,每间可售房收入同比增长11.4%,达到878元,增长动力充足。

但在繁荣的背后,增长瓶颈也不容忽视。

首先,深圳土地资源稀缺。作为一线城市,深圳核心区域的土地出让价格不断创下新高,而奢华酒店的建设需要大量土地资源。

相比之下,深圳近年来更倾向于将核心土地用于科创产业、高端住宅和商业综合体的建设,留给奢华酒店的土地资源极为有限。

核心商务板块土地资源紧张,地价昂贵,新增奢华酒店的成本逐年上升,导致其增速放缓。

其次,深圳的商务需求逐渐饱和,同质化竞争加剧。随着远程办公、视频会议的普及,许多企业削减了差旅预算,直接导致深圳奢华酒店的核心消费客群规模缩小。而且深圳的文旅资源相对匮乏,缺乏像莫干山、太湖这样的核心文旅IP,高端度假酒店的布局空间有限。

此外,深圳奢华酒店的布局还存在区域均衡性不足的问题。

前面已经提到,核心商务板块酒店集中,而龙华、龙岗、坪山等非核心区域奢华酒店稀缺,但这些区域的高端消费需求尚未完全显现,难以支撑奢华酒店的运营,进一步限制了深圳奢华酒店数量的扩张。

湖州为何能实现逆袭?

再看湖州,它从不急于追求经济快速增长,城市基因里就带着慢节奏和安逸。

与深圳的“饱和收缩”不同,湖州奢华酒店的崛起,是自然禀赋、文旅IP和政策扶持共同作用的结果,更是赶上了后疫情时代高端度假需求爆发的风口。

湖州位于长三角核心腹地,东边紧邻上海、南边连接杭州,与无锡、苏州隔湖相望,距离杭州70公里、上海150多公里、南京220公里,处于长三角一小时度假圈的核心范围,天生具备高端度假的区位优势。

更重要的是,湖州拥有莫干山、南太湖、南浔古镇三大核心文旅IP,自然景观与人文底蕴兼具,这成为国际奢华酒店品牌入驻的核心吸引力。

随着居民收入水平的提高、消费观念的转变,体验式消费成为高端消费的新趋势,越来越多的高端人群开始追求“远离喧嚣、亲近自然”的度假体验,而长三角一小时度假圈的兴起,让湖州成为江浙沪高端人群的“周末度假首选地”。

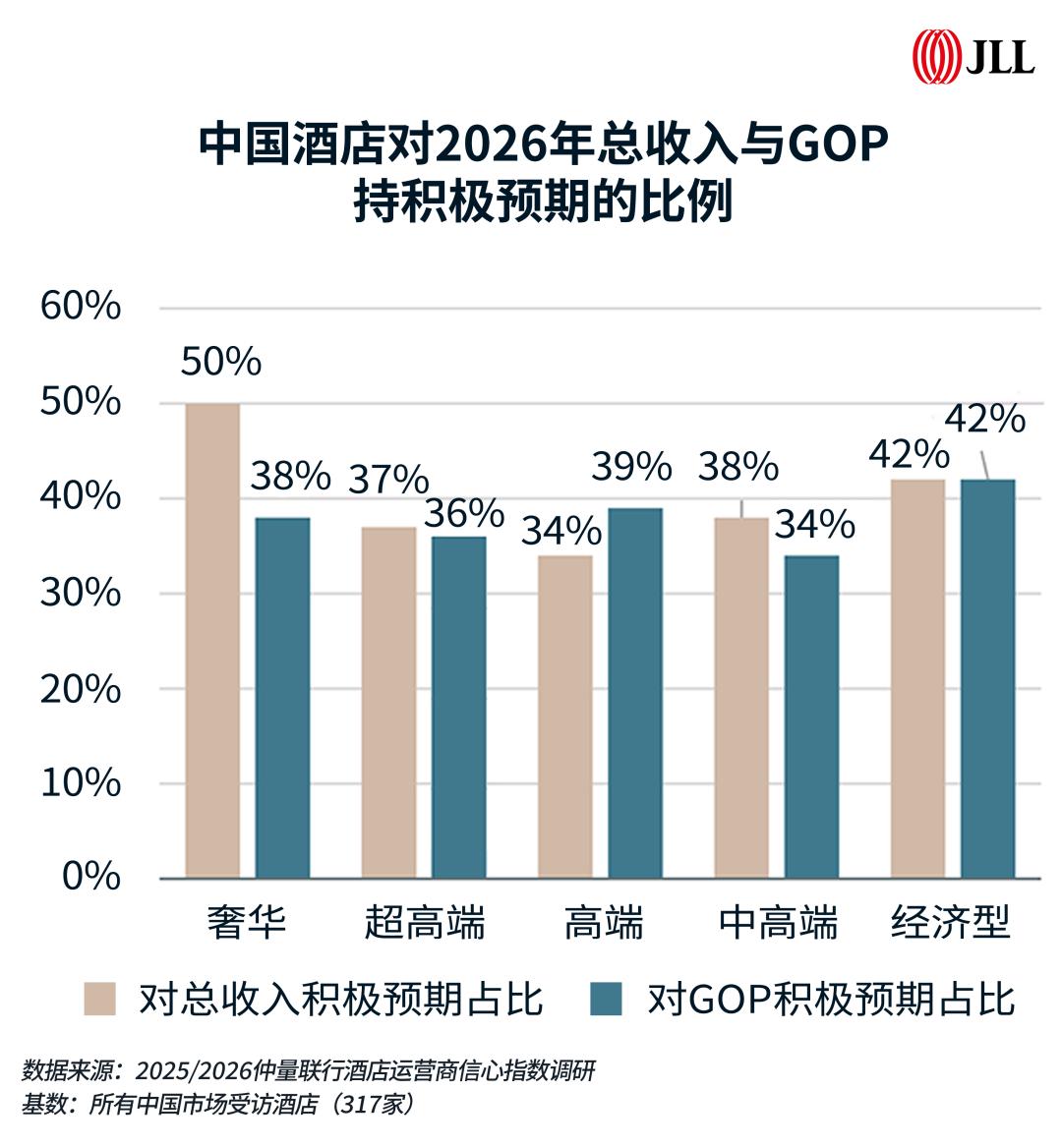

另外,仲量联行发布的2025/2026中国酒店运营商信心指数调研显示,尽管市场前景存在不确定性,但度假型酒店相比城市型酒店展现出更高的积极预期和信心。

而湖州恰好以度假为核心导向,精准契合了这一消费需求。

近几年是中国各地旅游产业快速增长的时期。在一波又一波的文旅热潮中,小城和县域成为文旅市场的重要关键词。

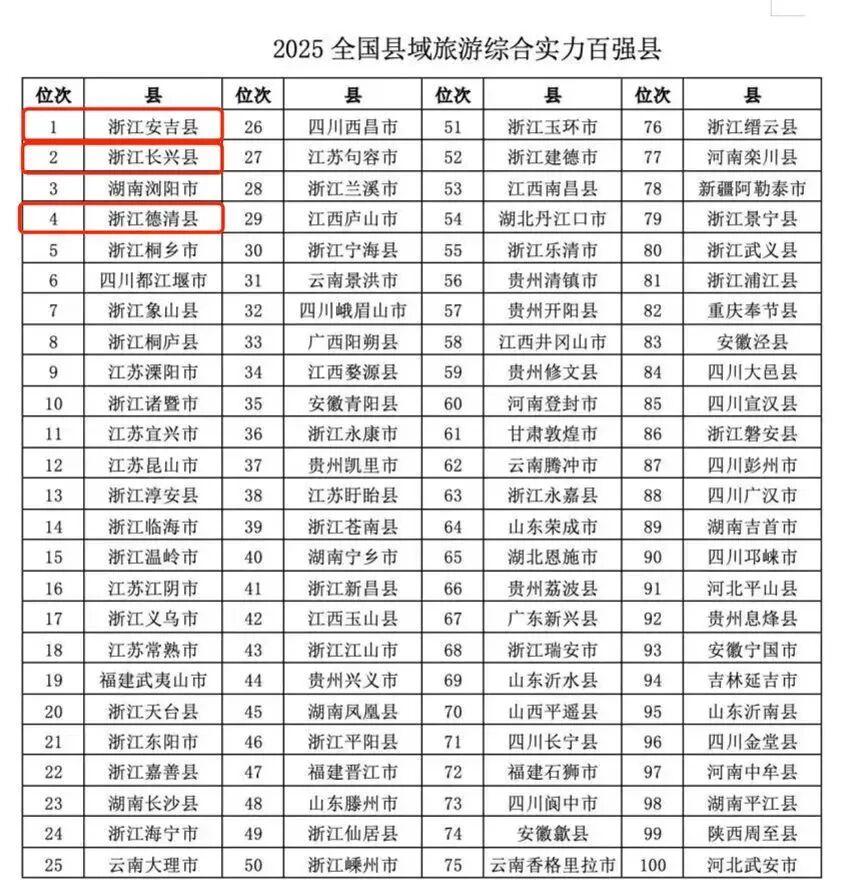

前不久发布的《全国县域旅游研究报告2025》清晰地反映出全国县域旅游的竞争格局。

在这场激烈的竞争中,湖州脱颖而出。湖州下辖的安吉县、长兴县、德清县,表现十分出色,全部进入全国县域旅游综合实力百强县前十!

值得一提的是,安吉县已连续七年位居榜首,始终保持领先;长兴县排名第2位,比上年上升1位,进步势头强劲;德清县排名第4位,比上年上升2位,同样展现出强大的竞争力。

全国县域众多,能有一个县进入前十就已很不容易,而湖州的三个县却全部进入全国前四。更令人惊叹的是,这三个县已连续七年集体跻身全国前十。

当全国文旅市场陷入“内卷”困境时,湖州的三个县以“每年至少提升一个位次”的速度,将竞争对手远远甩在身后。

此外,与深圳核心区域土地价格高昂不同,湖州莫干山、南太湖等板块有大量闲置土地,且土地出让价格远低于深圳,大大降低了奢华酒店的建设成本,极大地提高了国际品牌的入驻意愿。

这场逆袭告诉我们:一座城市酒店业的发展,不取决于城市的等级,而取决于对自身优势的认知、对市场趋势的判断以及对客群需求的洞察。

反超之后,

湖州该如何避免“短暂辉煌”?

不可否认,2025年湖州奢华酒店数量反超深圳,是湖州文旅与酒店业发展的重要里程碑。但也必须清醒地认识到:数量上的反超,并不意味着质量上的领先;短期的逆袭,也不代表长期的稳定。

在这场逆袭的背后,湖州奢华酒店市场已经出现了一些潜在问题,如果不能及时解决,很可能陷入“昙花一现”的困境。

首先,是同质化严重,产品创新不足。

这是湖州奢华酒店市场最突出的问题。目前,湖州的14家奢华酒店基本都主打山林、湖景主题,体验项目大同小异,缺乏差异化创新,难以形成核心记忆点。

同质化严重带来的影响其实早已显现,2024年以来,湖州多家知名酒店停止营业。

2024年12月底,湖州哥伦波城堡项目完成破产重整,该项目占地约2万平方米,建筑面积约1万平方米,是集住宿、餐饮、会议、商务、休闲度假、活动等功能于一体的综合性酒店。目前,酒店部分物业已通过竞拍出租。

2025年6月,湖州西南科技城浅水湾大酒店停业,酒店营业面积约6200平方米,是一家集餐饮、会议功能于一体的大型品牌宴会酒店。该酒店于2015年开业,至今已营业约10年。

湖州这些老牌酒店的集体退出,更反映出当下酒店业面临的严峻挑战。

其次,是人才短缺,服务质量参差不齐。

奢华酒店的核心竞争力,除了资源和产品,还有服务。而湖州作为三线城市,与深圳、上海、杭州等一线城市相比,缺乏对高端酒店人才的吸引力,导致奢华酒店的服务质量参差不齐。

另外,还面临淡旺季失衡的问题。依托度假资源发展的奢华酒店,几乎都存在淡旺季失衡的问题,湖州也不例外,与杭州千岛湖、苏州太湖等同类度假目的地情况相似。

毕竟,湖州的奢华酒店高度依赖自然景观,而自然景观的季节性差异直接决定了客流量的起伏。

此外,面对湖州的逆袭,深圳也开始意识到度假赛道的潜力,正在尝试弥补文旅资源的短板。

2025年大鹏新区签约阿那亚与Club Med,前海华发冰雪世界试营业10天吸引了30万游客,“湾区之眼”书城首月到访人数超过50万人次,未来还计划打造“世界级滨海生态旅游度假区”。

可以预见,未来湖州与深圳在奢华酒店领域的竞争,将不再是数量上的竞争,而是质量、体验和品牌上的竞争。

湖州能否巩固优势,避免“昙花一现”?深圳能否补齐短板,实现反超?我们将持续关注。

本文来自微信公众号“酒管财经”,作者:大晟,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com