人口结构视角下,消费下行周期或才拉开序幕

一、年龄与消费的内在关联

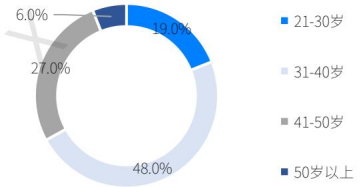

曾有人质疑年轻人喝白酒的比例越来越低,对此有个经典回应:等年轻人步入中年,自然会喝白酒。这一说法并非空穴来风,2025年的相关报告显示,白酒消费人群中31~40岁占比最高,达48%,是绝对主力;41~50岁次之,占27%;21~30岁仅占19%。

再看10年前中国酒业协会的统计数据,2015年白酒消费者年龄分布为:51~60岁占15%,41~50岁占35%,31~40岁占30%,21~30岁占15%,其他占5%。对比2015年和2025年的数据,白酒主力消费群体始终是30+和40+人群。2015年20+的人群到2025年成为30+,其占比从15%升至48%,印证了“年轻人变中年后会喝白酒”的观点。

40+人群占比下降,一方面受近10年“禁酒令”影响,政务人群消费受限;另一方面是健康意识增强,该年龄段对健康关注度更高。不过,这部分人群消费金额未必下降,“少喝酒、喝好酒”的观念兴起,他们正是高端白酒的主力消费者。

年龄不仅决定消费品类,还影响消费金额。结合中国近50年出生人口变化,既能解释过去20年消费兴起的原因,也能预判未来20年消费的总体趋势。

二、消费的关键年龄窗口

不少消费研究按代际划分,探讨90后、80后的消费偏好,但数据显示,消费与年龄的关联比代际更紧密。20多岁爱喝啤酒,30多岁转向白酒,40多岁部分人减少饮酒、部分人选择高端白酒,这种年龄消费规律普遍存在。

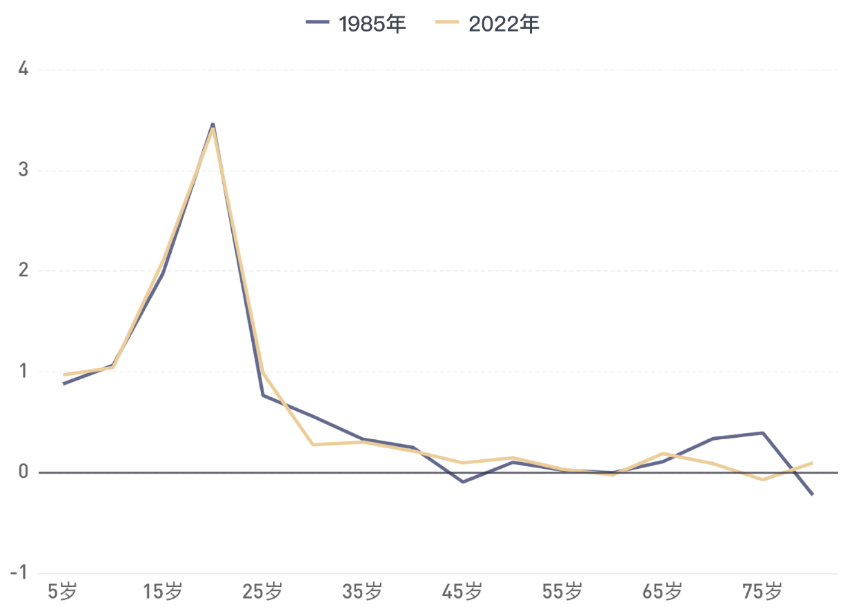

不同代际的人在30岁时,消费结构可能有差异,但边际消费倾向(消费增速)较为相似。1985年和2022年出生人口的消费环比增速曲线高度重合,高峰在20岁左右,低谷在45~55岁之间。

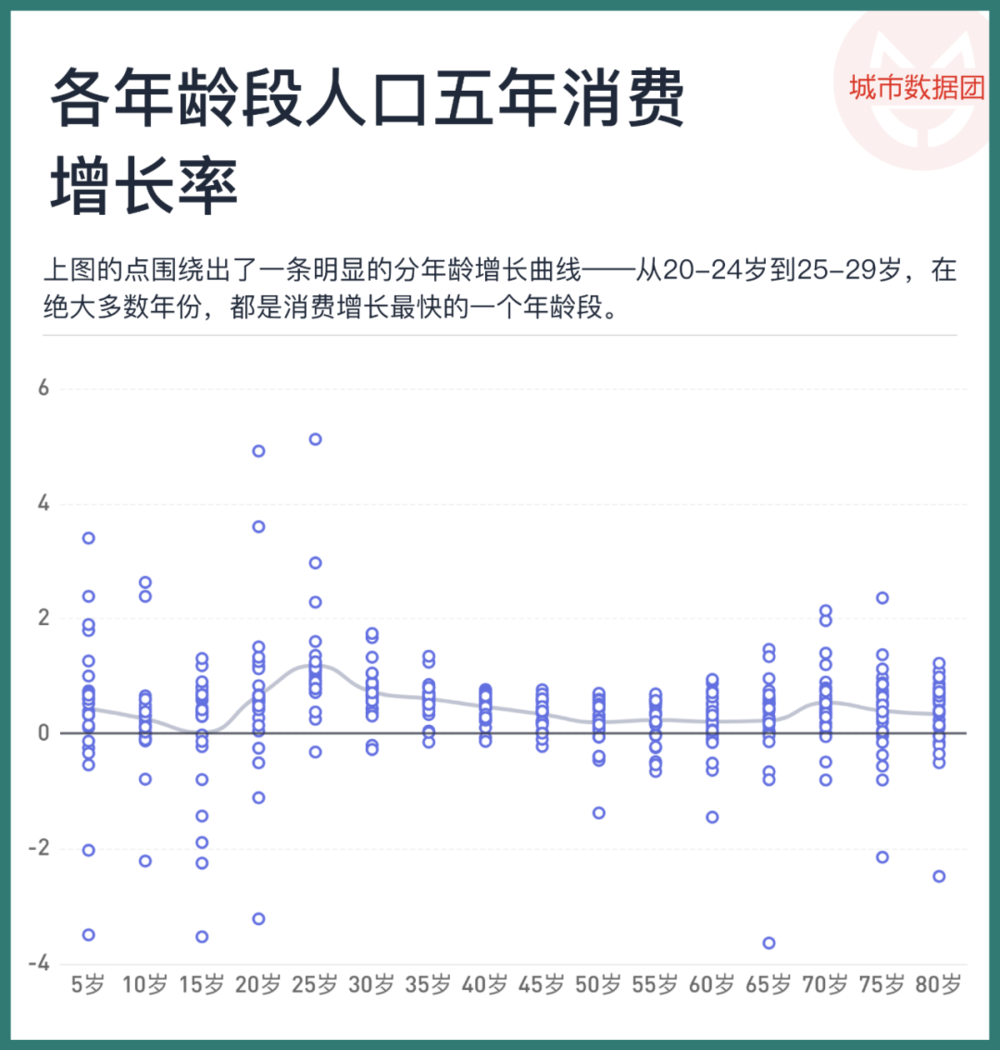

中国的研究也得出类似结论:2001-2021年不同代际人群在同一年龄段的消费环比增速相近,区别在于中国消费增速高峰在25~30岁,这与国人量入为出的消费习惯有关。

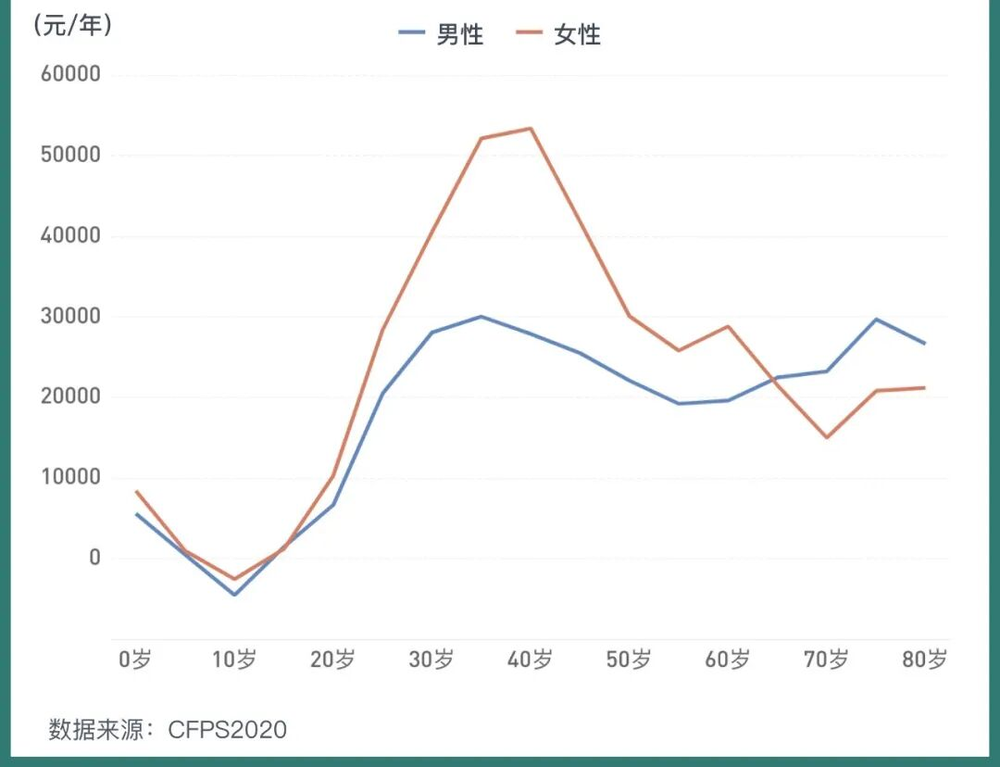

这与2020年消费统计数据一致,当年消费总额在35岁达到峰值。

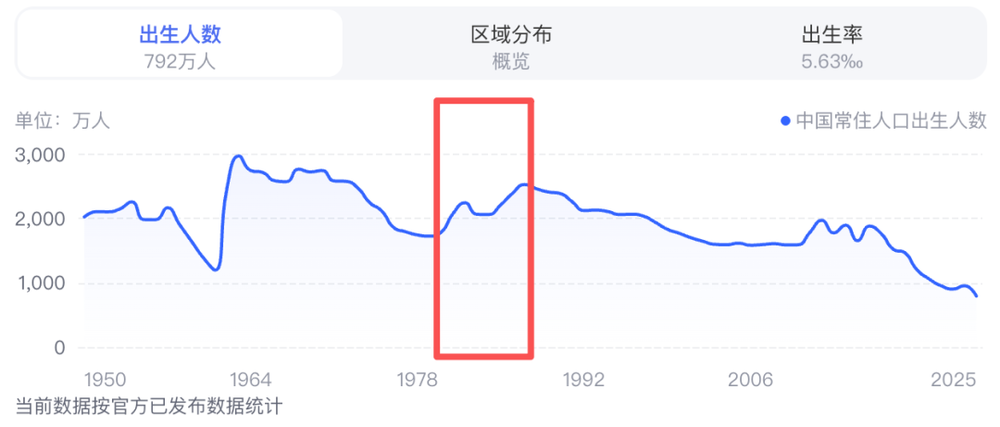

人们常从收入角度解释消费不振,但年龄对消费增速的影响远超收入。若每年出生人口数量稳定,各年龄段人口对消费的影响可忽略。然而,中国过去几十年出生人口波动巨大,1979年低谷到1987年高峰,8年间增长46%。这种人口基数波动,在消费边际变化剧烈的年龄段,会对社会总消费产生决定性影响。

三、消费上行周期的人口密码

1979-1987年是中国出生人口快速增长期,1987年为第三次出生高峰,之后受生育年龄、政策和经济发展影响,出生人口持续下降十几年。

结合25~30岁消费增速高峰、35岁消费能力高峰的规律,过去20年消费节点与股市板块行情高度契合:

2004年(1979年出生人口25岁):消费从低迷转向繁荣,房地产起爆,家电黄金十年开启,格力等牛股起步,汽车成为消费热点。

2012年(1987年出生人口25岁):消费加速,升级成主驱动力,家电、汽车、房地产持续增长,白酒等食品饮料从防御型转向进攻型。

2017年(1987年出生人口30岁):消费增速达顶峰,消费股成A股核心资产,茅台市值登顶。

2022年(1987年出生人口35岁):消费景气度见顶,房地产等大消费项触顶,多数消费龙头PE达峰值,下行周期由此开启。

2022年至今的消费熊市,不仅是后疫情、房地产下行或收入下降的影响,人口结构变化才是主因。人口变化是已知变量,未来消费总量趋势基本确定。

四、消费下行周期的阶段预判

1987-2003年出生人口持续下降,2003-2016年底部企稳并弱反弹(第四次出生高峰),之后再次下降。叠加35~55岁消费金额持续下降的规律,未来几十年消费增速有以下拐点:

第一阶段(2022-2025年):1987-1990年出生人口下降较慢,且存在未统计的超生人口,消费增速下降较缓。

第二阶段(2025-2028年):1990年后出生人口快速下降,叠加第三、四次人口高峰人群进入消费低窗口,消费增速快速下滑。

第三阶段(2028-2038年):第四次人口高峰人群进入消费增长期,部分抵消第三次高峰人群的消费下降,增速下滑放缓。

第四阶段(2038-2042年):1987年出生人口进入55岁,消费再次快速下降。

未来消费总量降速是大趋势,消费股难有整体行情,但结构性机会仍存。

五、消费结构性机会在哪里

从出生人口变化看,以下领域存在结构性机会:

性别结构差异:35~40岁女性消费仍增长,40岁后男性消费下降更慢。2026-2027年,黄金珠宝、高端化妆品等女性消费品类有增速;2027年后,烟酒、户外、电竞等男性消费品更坚挺。

00后消费崛起:2003年后出生人口企稳反弹,2028-2033年,其进入25~30岁消费增长期,将带动小家电、健身、美妆、低度酒、潮玩、数码、宠物用品等品类复苏。

银发经济窗口:55~60岁消费有反弹,1962-1970年出生的人口高峰人群进入该年龄段,2017-2030年银发经济持续。但老年人消费金额有限,主要机会在医疗器械、保健品、适老家居、旅游等领域。

对投资者而言,人口逆行因素下,消费政策难以扭转总量趋势,需关注结构性机会:一是龙头企业集中度提升,如白酒行业虽整体下降,但高端龙头近年才开始调整;二是新兴品类替代,如潮玩在人口下降期仍有爆发式增长企业,是品类创新的结果。

文章来源:微信公众号“思想钢印”

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com