Lululemon核心市场遇冷,品控问题频发是产能转移的后遗症吗?

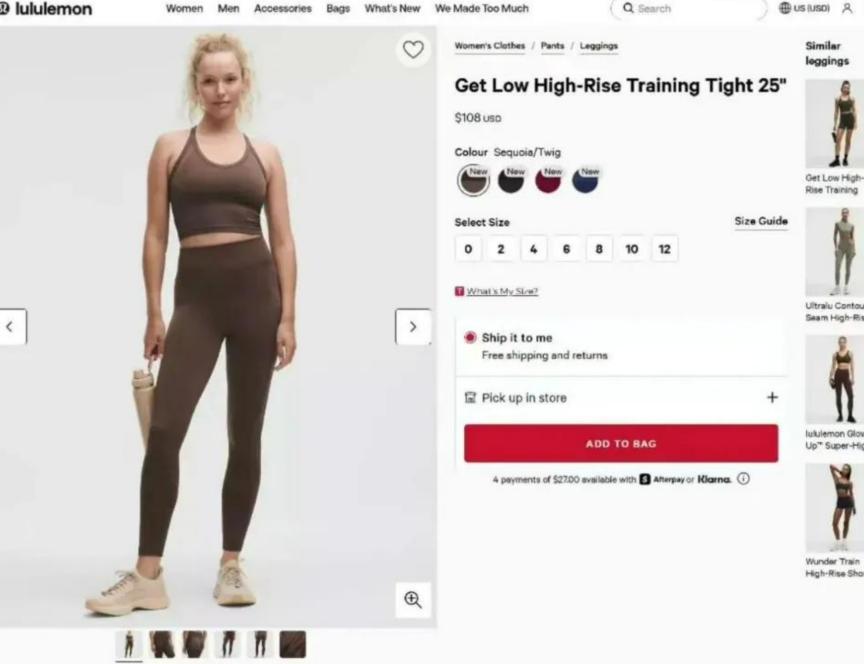

2026年初,被称为“中产收割机”的运动品牌Lululemon(露露乐蒙)又因产品质量问题引发关注——其售价数百元的“GetLow”系列瑜伽裤被消费者反映存在严重透光问题,在深蹲、弯腰等动作时内裤轮廓清晰可见。

这场被网友调侃为“社死级透视门”的事件,让品牌十年内第三次陷入同类质量争议。加上核心市场萎缩、业绩下滑、收购不顺、竞争加剧等情况,这个曾风靡全球的品牌正面临诸多挑战。

品控问题打破高端神话

此次引发讨论的瑜伽裤主打高弹裸感、适合深蹲等大幅度运动,定价约780元,但消费者实测发现,在深蹲、弯腰等常规动作下面料透光严重,内裤轮廓清晰,存在隐私暴露风险。相关投诉和吐槽视频在Reddit、X等海外社交平台迅速传播。

(图片来自网络)

事件发生后,Lululemon仅将北美线上渠道的该系列产品紧急下架3天就重新上架,未对产品面料、版型进行整改,只是在官网产品页面新增提示,建议消费者购买大一码并搭配肤色无痕内裤来避免透光,同时称工程针织物拉伸时光线穿透是为实现高弹性的设计特性,未发布公开致歉声明,也未启动产品召回、免费更换等补救措施。

而Lululemon的“透视门”并非首次。2013年,其经典黑色瑜伽裤因面料过薄导致透光问题大规模召回,还引发了高管团队变动;2024年,Breezethrough系列又因缝线设计缺陷、面料支撑力不足被紧急下架。十年间,同类质量问题三次出现。

中国企业资本联盟中国区首席经济学家柏文喜表示:“Lululemon作为‘中产收割机’,核心竞争力本应是‘高端品质+功能创新’,但近年来频繁出现的质量问题,比如2026年‘GetLow’系列瑜伽裤透光、2013年黑色瑜伽裤透视事件,本质是高毛利率与品控投入不匹配的结果。”

质量下滑的背后,是品牌成本控制与高端定位的失衡。财报数据显示,Lululemon毛利率长期保持在55%以上,超过阿迪达斯(50%左右)、耐克(43%左右)等同行,但高溢价并未转化为相应的品控投入。

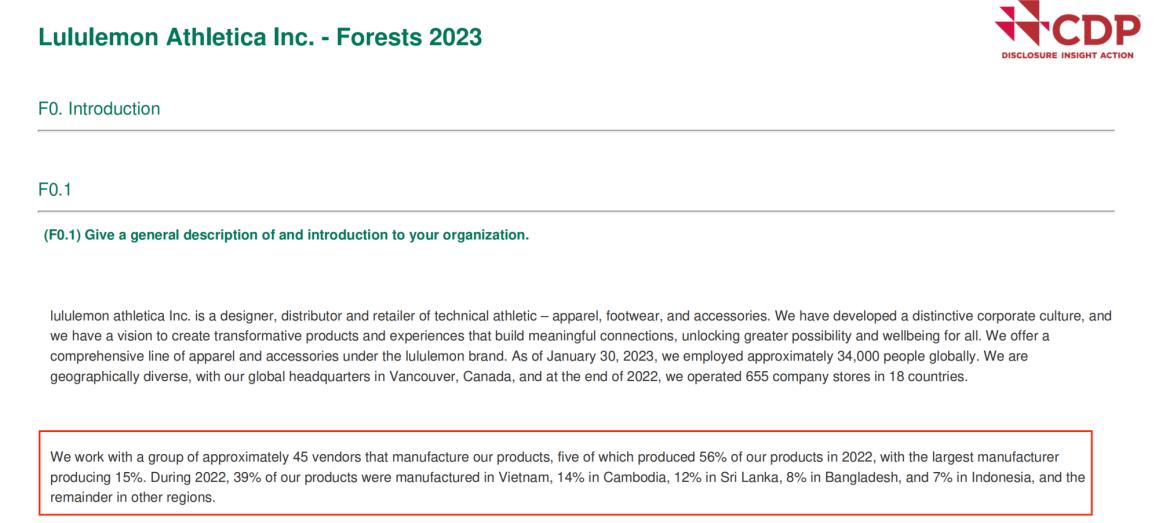

为压缩成本,Lululemon将大量产能转移到越南(39%)、柬埔寨(14%)等东南亚地区,这些产区的劳动力成本仅为中国的三分之一左右,但质量管控体系存在较大不确定性。

(图片来自财报)

柏文喜认为:“代工厂为追求产量,往往忽视面料检测、缝制工艺等关键环节,导致质量问题频发。比如‘Get Low’系列瑜伽裤的透光问题,就是因为代工厂对面料厚度偷工减料,有业内人士透露,该系列面料成本比经典款低15%。”

同时,创始人奇普·威尔逊(ChipWilson)曾在2025年10月公开指责管理层“降低面料标准和技术成分”,为追求规模增长稀释了品牌核心竞争力,导致品牌走向“GAP化”,偏离了高端定位与产品创新的初心。

知名战略定位专家、福建华策品牌定位咨询创始人詹军豪表示:“Lululemon十年三次出现同类问题,暴露了高毛利未匹配品控投入,东南亚产能转移放大了品控短板。‘建议换码、搭配内裤’的回应,本质是推卸责任,回避面料与设计缺陷,让近千元的高端产品连基本的遮蔽功能都失效,严重损害了品牌信誉和用户信任。”

增长光环下核心区域表现不佳

在质量危机的背后,Lululemon陷入了业绩困境。2025财年第三季度财报显示,Lululemon净营收仅增长约7%至约26亿美元,净利润同比下滑约12.8%至约3.07亿美元,毛利率下降约290个基点至约55.6%,多项核心财务指标表现不佳。

(图片来自财报)

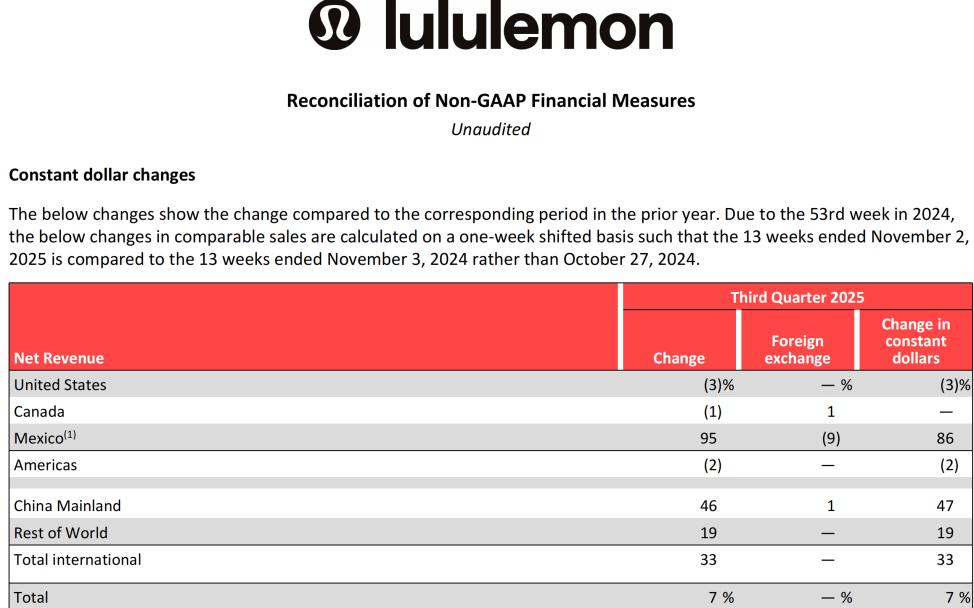

核心市场的萎缩是业绩下滑的主要原因。作为Lululemon“大本营”的美洲市场,2025财年第三季度净营收同比下降2%,这是该区域自2018年以来首次出现季度营收负增长。

(图片来自财报)

第一上海证券指出:“Lululemon第三季度总收入同比增长7%至26亿美元,美区收入下滑2%,收入占比从74%下降到68%,中国大陆收入增长46%,收入占比从13%提升到24%,其他地区收入增长19%。全球同店销售额增长1%,其中美区下降5%,中国大陆增长24%,其他地区增长9%。库存同比增长11%至20亿美元。”

第一上海证券还表示:“Lululemon国际地区的高速增长无法弥补核心北美市场的疲软,当前北美市场没有明显复苏,新品策略还需要时间验证。由于公司所处的赛道逐渐饱和,将持续面临来自Alo/Vuori等竞争对手的挑战。”

虽然Lululemon中国市场第三季度净营收同比增长约46%,但该区域营收占比仍不足20%,对整体业绩的拉动作用有限。

更大的挑战是,Lululemon在中国市场的竞争也越来越激烈。

随着李宁、安踏、MAIAACTIVE等本土品牌的崛起,国产瑜伽裤凭借更贴合亚洲人身型的设计、更高的性价比争夺市场份额。比如,MAIAACTIVE的“云感裤”因防透光设计获得消费者认可;蕉下的瑜伽系列则凭借防晒科技与时尚设计参与竞争。

在核心地区下滑的背后,Lululemon自身的“路径依赖”也不容忽视。品牌过度依赖Scuba运动衫等核心产品,CEO卡尔文·麦克唐纳(CalvinMcDonald)曾在2025年9月的分析师会议上坦言:“休闲社交产品已经变得陈旧,没能引起消费者的共鸣。”

此外,战略决策失误可能让Lululemon的处境更艰难。数据显示,Mirror品牌自2020年被收购后持续亏损,2025年贡献的营收不足总营收的3%,成为“战略包袱”。

据CNBC等媒体报道,Lululemon创始人奇普·威尔逊曾公开批评管理层“浪费数亿美元收购健身镜品牌Mirror”,认为这一跨界收购与核心业务无关,反而分散了研发资源。

柏文喜表示:“收购失利的原因,在于品牌未能整合Mirror的资源,Mirror的核心是‘硬件+内容’,而Lululemon的核心是‘服装+社群’,两者没能形成协同效应。”

詹军豪进一步表示:“全球运动服饰呈现高端化与性价比两极分化的趋势,消费者要么为极致体验和身份认同买单,要么追求高性价比。Lululemon如果不回归产品本质,加强品控、聚焦核心品类、重塑高端价值,将在竞争中进一步边缘化,甚至被竞品替代。”

如今,这个凭借“高端+功能”标签赢得中产青睐的品牌,正处在发展的关键节点。毕竟,在高端运动服饰领域,品质与口碑或许比单纯的高定价更能支撑品牌的长远发展。

本文来自微信公众号“大望财讯”,作者:大望财讯,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com