近6亿不良债权四折转让背后:哈尔滨银行“对赌”清收的现实考量

2025年末,哈尔滨银行对外公告,与中国信达资产管理股份有限公司天津市分公司签署债权转让协议,拟转让一笔账面金额约5.74亿元的不良债权。

这一交易因附带特殊的“对赌”机制,此前已引发市场对这家东北城商行资产质量及资本充足状况的热议。1月30日,该行发布关于该笔债权转让的补充公告,披露了更多交易细节。

1、不良债权四折转让的阶梯式对价

凤凰网财经《银行财眼》观察到,哈尔滨银行此次不良资产转让并非传统意义上的“一次性出售”,而是包含了不良债权清收的“对赌”条款。最终能获得的转让金额,需依据后续清收成效来确定。

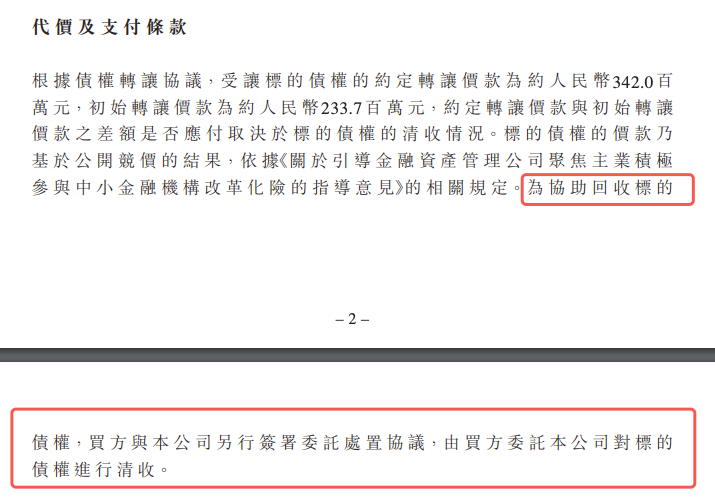

根据补充公告中的转让框架,此次不良债权转让对价采用阶梯式结构。第一部分是2.34亿元的保底初始转让价款,相当于债权账面金额的四折左右,其中1.03亿元为首次支付款项,剩余1.31亿元将在36个月内分期支付,且支付期限可协商延长,这部分是哈尔滨银行能确保获得的资金。第二部分是3.42亿元的约定转让价款,与初始价款的差额为1.1亿元,该差额需依赖标的债权的后续清收结果才能实现。若后续回收金额超过初始价款,哈尔滨银行可按约定比例获得分成。

值得注意的是,根据信达与哈尔滨银行签订的委托处置协议,标的债权的后续清收工作由哈尔滨银行负责。

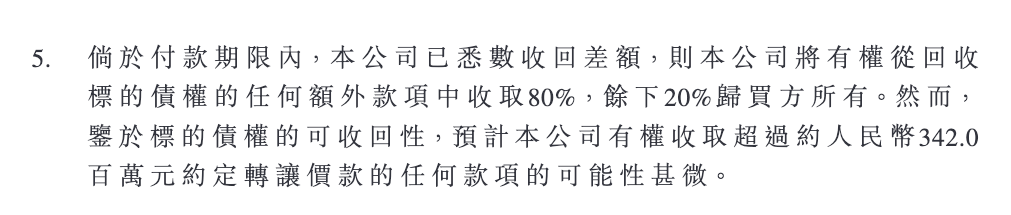

简单来说,若哈尔滨银行清收效果良好,可获得更多转让款;反之,则可能仅能拿到最低转让价款。不过,哈尔滨银行在公告中也表示,预计公司收取超过3.42亿元约定转让价款的可能性较低。

更早之前的2024年12月,哈尔滨银行曾向中信金融资产转让15.69亿元不良债权,本金账面余额约11.58亿元。当时的初始转让价款为3.45亿元,仅覆盖本金的29.8%,整体回收率为21.9%。

两次交易累计,哈尔滨银行转让的21.4亿元不良资产中,仅通过初始价款回笼5.8亿元资金。

2、“折价+对赌”背后的资本与资产质量压力

哈尔滨银行选择接受“折价+对赌”的转让模式,或与优化资产结构、提升资产质量的需求相关。

该行在公告中提到,转让标的债权有助于改善公司资产结构。

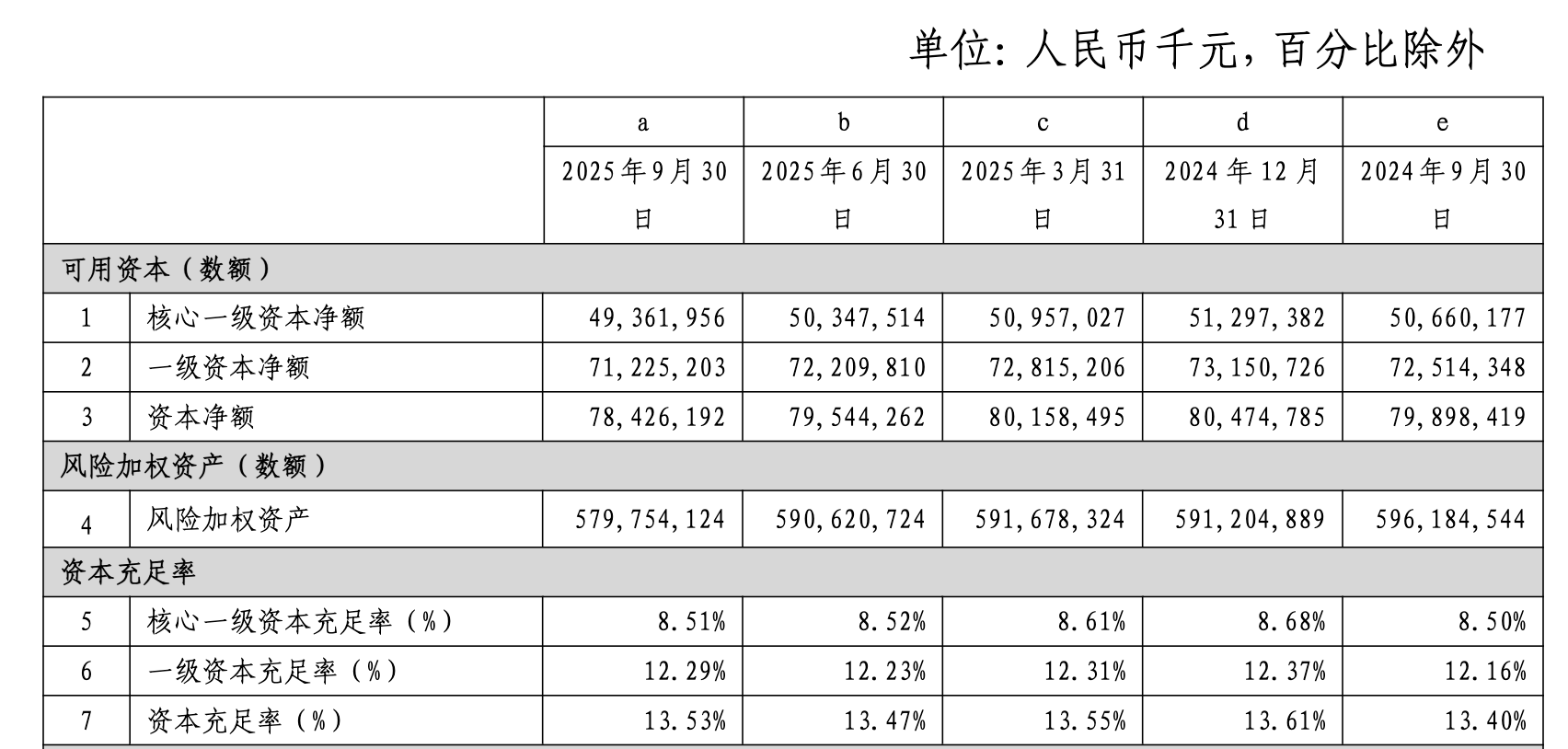

截至2025年9月末,哈尔滨银行核心一级资本充足率为8.51%,虽高于7.5%的监管要求,但安全缓冲空间逐渐缩小。2025年6月末该指标为8.52%,较上年末下降0.16个百分点。

哈尔滨银行2025年第三季度第三支柱信息披露报告

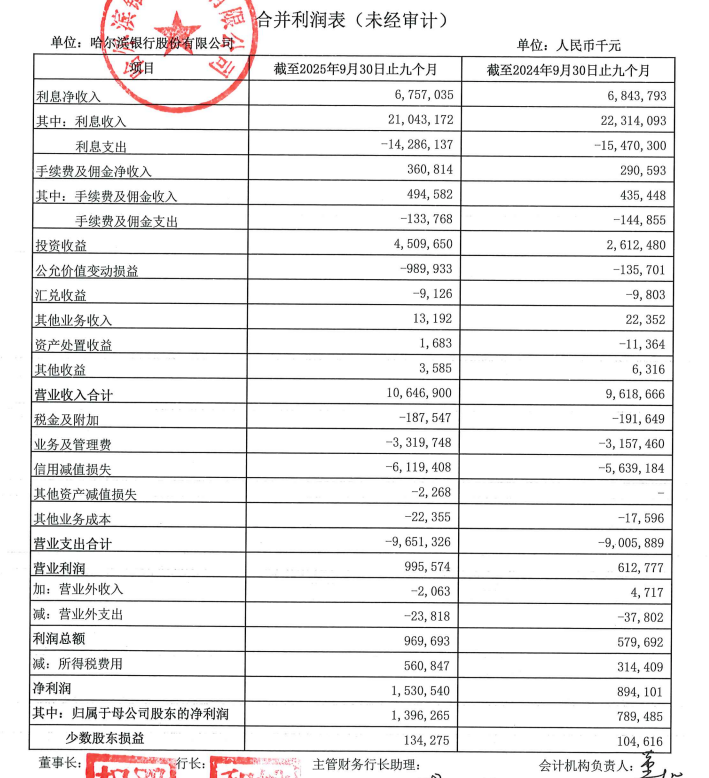

业绩方面,得益于投资收益的大幅增长,2025年前三季度哈尔滨银行实现营业收入106.5亿元,同比增长10.7%;归属于母公司股东的净利润13.96亿元,同比增长77%。

但需要注意的是,同期该行计提的信用减值损失达61.2亿元,同比增加4.8亿元。业内人士认为,较高的信用减值损失不仅会侵蚀经营利润,还可能进一步加剧资本压力。

资产质量是哈尔滨银行面临的另一挑战。中期报告显示,截至2025年6月末,该行不良贷款综合不良率为2.83%,虽较上年末微降0.01个百分点,但远高于同期城商行1.76%的平均水平。

公开信息显示,哈尔滨银行成立于1997年2月,2014年3月31日在香港联交所主板上市,是东北地区首家上市的商业银行。截至2025年9月末,该行资产总额为9317.27亿元。不过,自2020年股价跌破1港元/股后,哈尔滨银行已成为“仙股”,截至2月3日收盘价为0.37港元。

当前,哈尔滨银行在资本承压的情况下主动处置不良资产,以优化资产结构。在剥离存量不良后,如何在稳定经营的同时进一步降低不良率,是该行管理层需要应对的重要问题。凤凰网财经《银行财眼》将持续关注相关动态。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com