国投瑞银白银LOF估值调整引发市场风波

作为国内颇具影响力的白银基金,国投瑞银白银LOF在历经两个多月的火热交易后,陷入了一场巨大的争议漩涡。

争议的导火索是国投瑞银基金公司于2月3日(实际公告发布时间为2月2日晚间)披露的一则公告。

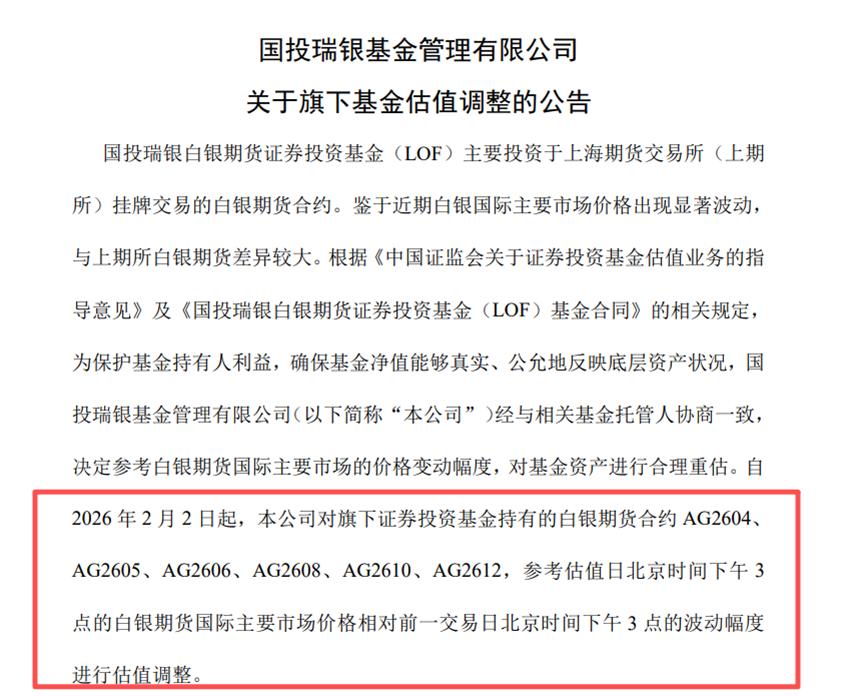

公告指出:为维护基金持有人的利益,保证基金净值能够真实、公允地反映底层资产情况,国投瑞银基金管理有限公司与相关基金托管人协商后,决定参考白银期货国际主要市场的价格波动幅度,对基金资产进行合理重估。具体估值方式为:从2026年2月2日起,公司对旗下证券投资基金持有的白银期货合约AG2604、AG2605、AG2606、AG2608、AG2610、AG2612,依据估值日北京时间下午3点的白银期货国际主要市场价格相对前一交易日北京时间下午3点的波动幅度进行估值调整(见下图)。

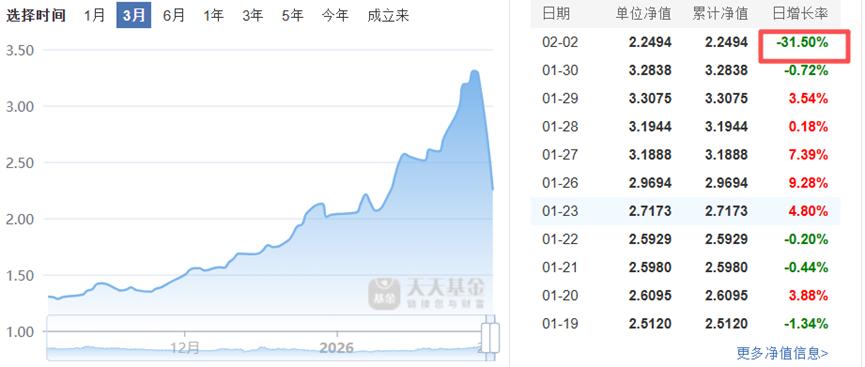

公告发布后,国投瑞银LOF 2月2日的单位净值单日暴跌31.05%,从之前的3.2838元跌至2.2494元(见下图)。当天提交赎回申请的持有人,其赎回价格将以调整后的结算价为准。

同样感到“郁闷”的还有白银LOF基金上市份额的持有人,由于过去几个月的高溢价,该基金二级市场成交价上周最高曾达5.247元,如今刚开启回落走势。此次调整后,该产品的溢价率骤升至110%(以2月2日收盘价除以当日公布的净值计算),后续走势更显扑朔迷离。

国投瑞银白银LOF为何要进行临时估值调整?

为何在2月2日收盘后才发布相关信息?

这样的操作是否考虑了产品持有人的利益?

一系列争议迅速在持有人和基金投资社区中蔓延开来……

01 起因:如火如荼的白银涨势

这一切的根源,首先是白银价格的突然飙升。

回顾过去十一年的白银LOF价格走势(见下图)可以发现,白银正经历近十多年来“最为汹涌”的一轮上涨行情。

从历史表现来看,白银价格的波动相对温和——与股市相比,但这一情况从2025年下半年起发生了改变。

具体而言,自2025年9月上旬开始,白银LOF价格便不断刷新十年新高,并快速上行,涨势愈发强劲。

进入11月最后一周,凌厉的涨势进一步升级为疯狂拉升。以国投瑞银白银LOF为例,该基金价格在11月末突破1.48元的“历史最高价”后,便一路上涨。

——短短一个多月内,白银LOF最高涨至5.247元,涨幅超240%(见下图)。

这一涨幅既包含了基金所持白银期货合约的上涨,也有基金交易层面的溢价提升,溢价率一度达到50%。

后者反映出二级市场投资者的交易热情:50%以上的溢价率在所有上市基金的历史中都属于较高水平。

02 “应对”:从“跟不上”到“用力过猛”?

当巨大的行情或波动出现,当巨大的利益面临调整时,每个相关方的行动都会被放大。

必然地,该基金的管理人国投瑞银基金迅速被推至市场前沿,成为直面市场风口的主体。

或许是市场上涨过快,或许是缺乏足够的应对经验,国投瑞银基金在白银大幅波动前后采取的一系列措施,引发了诸多争议。

起初,国投瑞银的应对较为及时且“温和”。

从12月初开始,国投瑞银基金持续发布关于白银LOF的“溢价风险提示”,公告中提醒投资者,该基金二级市场交易价格已显著高于基金份额净值,投资者若盲目投资高溢价率的基金份额,可能面临较大损失。

但在大行情面前,温和的提示往往难以立刻见效。

随着行情推进至12月中旬,国投瑞银的“角色”愈发突出,“应对”动作也越来越大。

12月19日,公司发布《国投瑞银白银期货证券投资基金(LOF)调整大额申购(含定期定额投资)业务公告》,将该基金的申购上限(含定期定投)下调至500元。

12月26日,该基金公司再次发布公告,将申购上限进一步下调至100元,C类份额直接关闭申购。

1月27日,国投瑞银基金公司发布《国投瑞银白银期货证券投资基金(LOF)暂停申购(含定期定额投资)业务的公告》,彻底关闭了基金的申购通道。

回顾这些措施的推出过程,引发了不少讨论:

一方面,在产品处于高溢价区间时下调甚至关闭申购,似乎是控制基金规模、避免投资者“高位加仓”的理性做法。

另一方面,由于白银LOF存在上市品种,且资金热炒的局面已经形成。不断下调乃至关闭申购通道,意味着场内投机者不再担心外部申购资金的“对冲”,交易更加肆无忌惮,同时也将部分申购者“推向”价格更高的二级市场。

果然,在1月27日彻底关闭申购通道后,白银LOF的二级市场价格急剧攀升,最终使得后续的见顶走势更为“陡峭”。

03 争议不断的“停牌”措施

除了限制申购外,国投瑞银白银LOF还采取了其他降温措施,比如停牌交易——但后者的争议更大。

从12月12日起,白银LOF几乎常规性地在开市后停牌一小时,以提示市场风险并降温。这一举措相对温和,但同样未能改变市场的热炒态势。

期间,白银LOF还进行了两次全天暂停交易,分别在1月22日和1月30日。这一措施的降温力度较大。

然而,停牌本身限制了正常的交易流通,其效果如同在草原上“按住”狂奔的“马头”,衍生后果难以预估。

不巧的是,1月30日的那次停牌引发了后续一系列问题。

因为,就在1月30日白银LOF停牌当天,白银价格——见顶了。

以当日海外白银走势为例,纽商所迷你白银合约下跌超30%(见下图)。国内白银期货主力合约的走势虽不如此极端,但也出现了明显调整。

当海外银价突然见顶时,国内白银LOF的二级市场投资者正因停牌而无法操作,只能看着溢价率维持在前一天的高位,在盘面上“束手无策”。

同时,因缺少一天的调整机会,白银LOF与白银期货走势的差距进一步拉大,这次停牌成为了后续一系列“麻烦”的开端。

04 引发广泛讨论的“估值调整”

前所未有的暴涨暴跌,加上罕见的基金停牌期间行情见顶,不得不说,白银LOF在这方面的“运气”不太好。

但此后,更多措施通过公告公布。

面对本周一和周二白银期货与白银LOF双双跌停的情况,一项出人意料的举措出台了。

国投瑞银基金公司于2月3日(实际为2月2日晚间)公告称,将对白银LOF的“基金资产进行合理重估”。估值方式为:自2026年2月2日起,公司对旗下证券投资基金持有的白银期货合约AG2604、AG2605、AG2606、AG2608、AG2610、AG2612,参考估值日北京时间下午3点的白银期货国际主要市场价格相对前一交易日北京时间下午3点的波动幅度进行估值调整。

此次重估带来了两个意外调整:

其一、该基金在2月2日(公告署名时间为2月3日)收盘后公布了2月2日的净值计算方法调整。此时,2月2日所有赎回申请已提交完毕,对于这批赎回者而言,将直接承担净值调整后的结果——这超出了他们的预期。

其二、此次调整方案参考白银期货国际主要市场价格来评估国内期货合约价值,这种做法在业内此前较为少见。对投资者来说,这是第二重意外。

两个意外加上此前积累的高溢价,场内部分投资者“心绪波动”也在情理之中。

05 相关“方”的回应

那么,为何要在此时调整基金净值计算方法呢?国投瑞银给出了自己的解释。

根据国投瑞银方面的说明:

此次估值方法调整源于近期国际白银价格波动显著,考虑到当前市场的特殊性,自2026年2月2日起,公司对旗下证券投资基金持有的白银期货合约(AG2604、AG2605、AG2606、AG2608、AG2610、AG2612),参考估值日北京时间下午3点的白银期货国际主要市场价格相对前一交易日北京时间下午3点的波动幅度进行估值。

公司方面还表示,在正常市场条件下,白银LOF的基金净值估算通常以“估值当日持有合约的结算价”为基础。这一做法符合行业惯例,也便于投资者理解和跟踪。

不过,需要说明的是,国内期货市场设有涨跌停板制度。以上期所某白银期货合约为例,当前涨跌停幅度为±17%。这意味着,即便国际市场价格波动更大,国内合约价格在单个交易日内最多只能反映17%的变动。通俗来讲,在极端行情下,常规估值方法可能存在高估或低估的情况。

公司方面还提到,多家期货公司的研究显示,上期所白银期货与国际主要市场白银期货价格的涨跌幅相关性极高。在无涨跌停板限制时,两者涨跌幅应大致相当。在近期的极端行情中,国际主要市场白银期货价格单日波动远超上期所白银期货价格的涨跌停比例限制。此时若仍沿用当日上期所白银期货结算价估值,可能导致基金净值无法充分、及时地反映底层资产的真实公允价值。

因此,为确保基金净值能真实、公允地反映底层资产状况,国投瑞银决定参考国际主要市场白银期货价格波动幅度,对基金资产进行合理重估。

国投瑞银方面还表示,本次估值方法调整依据《中国证监会关于证券投资基金估值业务的指导意见》及本基金基金合同。基金合同明确约定:“如有确凿证据表明按上述方法估值不能客观反映其公允价值,基金管理人可与基金托管人协商后,按最能反映公允价值的价格估值。”基于近期国际市场价格及流动性等因素,经与基金托管人充分协商,公司认为当前情况已满足上述条款的适用条件。

国投瑞银公司还称,“本公司将综合参考各项相关因素并与基金托管人协商,待上述合约交易恢复活跃市场特征后,恢复按结算价估值的方法”。此次估值方法调整不改变基金的投资目标、范围、风险收益特征,仅为确保净值能真实、公允地体现资产价值。

综上,国投瑞银的说明主要包含四点:其一,估值调整是因为极端行情下,常规方法无法准确估值基金资产;其二,调整方案参考了期货专家意见,采用无涨跌停板限制的海外白银期货价格作为参考;其三,此次调整符合监管规定和基金合同;其四,待国内期货合约交易恢复活跃后,将适时恢复常规估值方案。

当然,从另一角度看,一只活跃、平稳、健康的上市基金,其安全、稳定、活跃运行依赖于完善的制度、丰富的“调控”经验以及更平衡、系统的机制设计。这套机制应能应对各种冲击,而非通过临时措施来平衡系统。后者既容易打击投资者的交易信心,也可能引发未知的“蝴蝶效应”。这或许是此次事件带给我们的最重要启示。

本文来自微信公众号“资本深潜号”,作者:资本深潜号,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com