高管对调背后:大润发的供应链重塑与多业态布局

传统零售行业许久未出现如此耐人寻味的场景了。

据商业观察家报道,1月26日,康成投资(大润发母公司)法定代表人、高鑫零售CEO李卫平亲自签发通知,宣布大润发快消品部总经理李春德因个人原因离职,同时任命黄林为全国商品部大标准品部总经理,统管快消、纺织、百货、家电等多个核心部门。

这原本是一次常规的高管变动,但其中的微妙之处在于,新任核心管理者黄林来自大润发多年的老对手永辉超市。更巧合的是,半年前填补黄林在永辉职位空缺的佘咸平,恰恰来自大润发,此前他负责过大润发寄予厚望的M会员店商品业务。

一来一回,两位资深零售人才在两大零售巨头之间完成了一次精准的“对调”。这不仅是个人职业选择的结果,更像一面棱镜,折射出大润发与永辉在转型深水区中不同的战略思考与路径依赖。

永辉引入拥有山姆、盒马、大润发M会员店三重会员店及新零售背景的佘咸平,意在强化商品力与高端业态探索;而大润发任命来自永辉的黄林,委以整合全国大标品采购的重任,则指向了重塑供应链这一基础且关键的方向,为更宏大的战略布局铺路。

过去两年布局前置仓只是大润发的防守策略,远非最终目标。大润发的野心,早已超越了家门口的“三公里”范围。

01 一次“对调”,两种战略考量

零售业的竞争始终伴随着人才竞争。大润发与永辉这次核心商品负责人的“互换”,是观察双方战略意图的绝佳窗口。

自2021年起,永辉超市营收持续下滑,累计亏损严重。根据其2025年业绩预告,公司预计归属于上市公司股东的净利润为-21.4亿元人民币,亏损额度进一步扩大。面对严峻财务状况,永辉将希望寄托在向“胖东来”学习上,开启了大规模门店调整改造。

这场改革的核心是回归零售本质:通过调整门店布局、淘汰冗余SKU、强化生鲜供应链、引入自有品牌等一系列务实操作,试图重新赢得消费者青睐。

据申万宏源调研数据,10月改造后的门店平均客流量增长80%,且超过60%进入稳定阶段的转型门店,盈利水平达到五年高点。

有业内人士向超聚焦透露,永辉的直采模式能比传统批发市场多出25-30%的利差空间,其生鲜损耗率低至3-5%,远低于行业平均水平。这种成本优势最终体现在商品价格上,使其生鲜产品价格比竞争对手平均低10-15%。

但这种重投入的改造模式对资金链是巨大考验,也导致2025年财务上的巨额亏损。永辉的策略是用“短痛”换“长生”,赌线下实体店的体验价值最终能战胜纯粹的价格战。

因此永辉选择佘咸平,实则透露出一种焦虑与期望。他的个人履历堪称中国新零售的缩影:从会员店鼻祖山姆会员店,到新零售探路先锋盒马,再到大润发孵化的对标项目M会员店。他的每一次职业转变,都契合了零售业变革的节点。

永辉将这样一位经验丰富的“商品专家”招致麾下,显然是看中其在精选商品、打造差异化和会员心智培养上的能力。希望借助他的经验,重塑永辉的商品结构,甚至在仓储会员店这一热门赛道有所突破。

相比之下,大润发的转型之路更为稳健且“互联网化”。背靠阿里,大润发很早就开始线上线下融合探索。其母公司高鑫零售在2025财年实现营收715.52亿元,净利润3.86亿元,成功扭亏为盈。这得益于更保守的成本控制策略,如优化员工结构和减少营销开支。

大润发作为传统大卖场的“陆战之王”,优势在于庞大的门店网络和成熟的运营体系。但过去区域分权、各自为战的采购模式在一定程度上削弱了规模效应,难以在与线上巨头和新型折扣店的成本竞争中占据绝对优势。

任命来自永辉的黄林,整合快消、百货、纺织、家电等多个核心部门,全面推行“全国联采”,目的就是将过去分散在各区域、各业态的采购权和商品资源进行强力整合。

这不仅能通过规模化采购降低成本,更能确保无论是大卖场、中型超市还是前置仓,核心商品的品质、价格和供应都能在全国范围内保持统一的高标准。

永辉向内整合,追求极致运营效率;大润发向外借鉴,寻求商品力突破和模式升级。这场看似巧合的“对调”,背后是两家巨头面对共同行业困境时,基于自身优势开出的不同“药方”。

对大润发而言,黄林的到来,使命绝不仅是管理货架上的商品,更是要为云超业务构建坚固的“底盘”。

02 前置仓是“盾牌”,云超是“利刃”

近年来,以美团小象超市、叮咚买菜为代表的即时零售,像一把尖刀插入传统商超的核心市场,蚕食家庭高频消费场景。大润发对此的直接应对,就是加速布局前置仓。

以前置仓为代表的即时零售模式,在中国市场经历了爆发式增长。它以“快”为核心,满足了现代都市消费者“所见即所得”的即时需求,尤其在生鲜品类上展现出强大生命力。

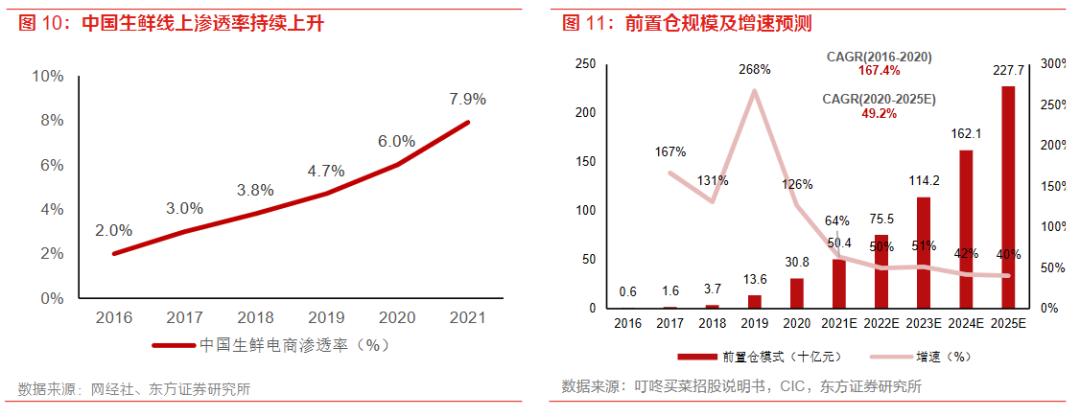

根据CIC预测,2025年前置仓市场规模有望达到2277亿元,2020-2025年行业增长CAGR预计达49.2%。

根据公开信息,截至2025年,大润发已在上海、合肥、济南等多个城市建设前置仓。这些前置仓面积通常在500平方米左右,SKU数量可达8000个,依托大卖场强大的供应链体系和自有的“大润发优鲜”APP及第三方平台,为门店周边3-5公里的消费者提供1小时极速达服务。

从模式上看,这是应对即时零售冲击最直接有效的“贴身肉搏”方式。

然而,前置仓模式的痛点也很突出,这是一个典型的重资产、重运营赛道,高昂的履约成本和仓储租金,让盈利成为世界性难题。大润发虽然可以利用部分大卖场门店后场进行改造,在成本上略有优势,但本质上仍未脱离该模式的限制。

根据其母公司高鑫零售2025财年报告,公司线上业务实现6%增长,占总销售额的比重已达36.5%。

“店仓一体”的前置仓模式解决了“快”的问题,但其发展天花板也很明显。它受制于门店物理位置和商品库存,服务半径有限,且履约成本高昂,难以形成更广域的规模效应。

为解决这一难题,大润发将由“大超+中超+前置仓+会员店”构成的多业态零售矩阵串联起来,这便是其寄予厚望的“云超”业务。

这里的“云超”已不单指某个线上渠道,而是大润发整个B2C电商战略的统称。其核心逻辑是以强大的商品力为基础,通过不同线下业态服务不同圈层用户,最终在线上实现高效转化和履约。

财报显示,在营收微降1.4%至715.52亿元的情况下,高鑫零售成功扭亏为盈,实现3.86亿元净利润。这次盈利并非依赖业务爆发式增长,而是通过关闭低效门店、优化成本、推行低价策略等一系列“节流”措施实现的。

艰难的盈利为大润发战略转型赢得了宝贵喘息之机。转型的第一个落点并非大规模布局前置仓,而是回归零售本质——重塑线下门店价值。

其中,被定位为未来开店主力业态的“大润发Super”(中型超市)成为关键棋子。

这种面积在1500-3000平米的新业态,更小更灵活,聚焦社区需求,甚至加入社区食堂等场景化服务。它精选5000-8000款商品,并承诺其中超过1000款坚持长期低价。

事实证明这一策略有效。在整个大卖场业态普遍低迷的背景下,大润发Super在2025财年新开4家,总数达33家,同店销售额同比增长5.9%,表现远超公司其他业态。这些更贴近社区、商品更精炼的“中超”,不仅自身造血能力更强,也成为支撑线上“云超”业务更优质的履约节点。

有了线下业态的初步革新,线上业务升级才有了基础。2025年8月,大润发云超业务升级上线后短短两个月内,日单量从3000单增长至6000单,尽管这个体量与主站业务相比仍较小,但其迅猛增长势头证明了这条“第二曲线”的巨大潜力。

前置仓守住“近场”,云超业务拓展“远场”。一个解决“急”的需求,一个满足“全”和“省”的需求。大润发正在构建远近结合、快慢互补的线上零售体系。而这个体系能否高效运转,命脉正握在黄林即将执掌的全国商品部手中。

03 供应链决胜,大润发的新布局

在这场关乎生死的转型竞赛中,没有永远的敌人,只有共同的焦虑。大润发与永辉的“对调”,更像是一次心照不宣的“相互学习”。

当佘咸平带着在山姆、盒马和大润发M会员店积累的经验加入永辉,担任副总裁兼首席产品官(或首席采购官)时,他肩负的使命是为这家以生鲜见长但近年略显疲态的“超市茅”注入新的商品理念。永辉需要学习如何打造自有品牌,如何构建像山姆一样的高质价比商品矩阵,如何让供应链真正高效。

而大润发引入黄林,看中的或许正是永辉在过去二十年里,通过强大直采和区域渗透建立起来的对“标品”和“民生消费品”的深刻理解与掌控力。在消费降级与理性消费成为主流的今天,如何将基础快消品、百货纺织品做到极致性价比和效率,是稳住基本盘的关键。

这场“换乘”折射出两大巨头战略路径的微妙差异:永辉在“补短板”,试图通过学习新零售的商品力,为庞大线下网络找到新增长引擎;而大润发则在“锻长板”,在搭建好多业态和线上框架后,回头夯实最基础的全国供应链能力。

然而前路依然充满未知,对大润发而言,整合全国联采体系是一项艰巨任务,必然会触动地方利益,考验总部执行力与决心。其多业态并进策略也面临资源分配和内部协同的巨大挑战。

前置仓能否实现盈利,中超扩张速度能否跟上市场期待,M会员店能否在与山姆、Costco的正面竞争中突围,每一个问题都至关重要。

对整个行业来说,靠跑马圈地、野蛮生长就能成功的大卖场黄金时代已经结束。未来的零售战场,不再是单一维度的竞争,而是商品力、供应链效率、数字化能力和用户体验的全面较量。

从这个角度看,无论是布局前置仓还是推行全国联采,都只是这场长期竞争中的一环。大润发与永辉的这次“对调”,只是在通往未知终点的漫长旅途中,又一次调整了方向。

行业仍在发展,但谁也无法预知,下一个阶段究竟是机遇,还是更严峻的挑战。

本文来自微信公众号“超聚焦foci”,作者:古德曼,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com