营收六连降,耐克中国缘何陷入增长困局?

出品/联商翻译中心

撰文/杰睿

曾几何时,耐克的“钩子”标志在中国市场象征着运动潮流的顶端,而如今,这枚“钩子”似乎正逐渐失去往日的锋芒。

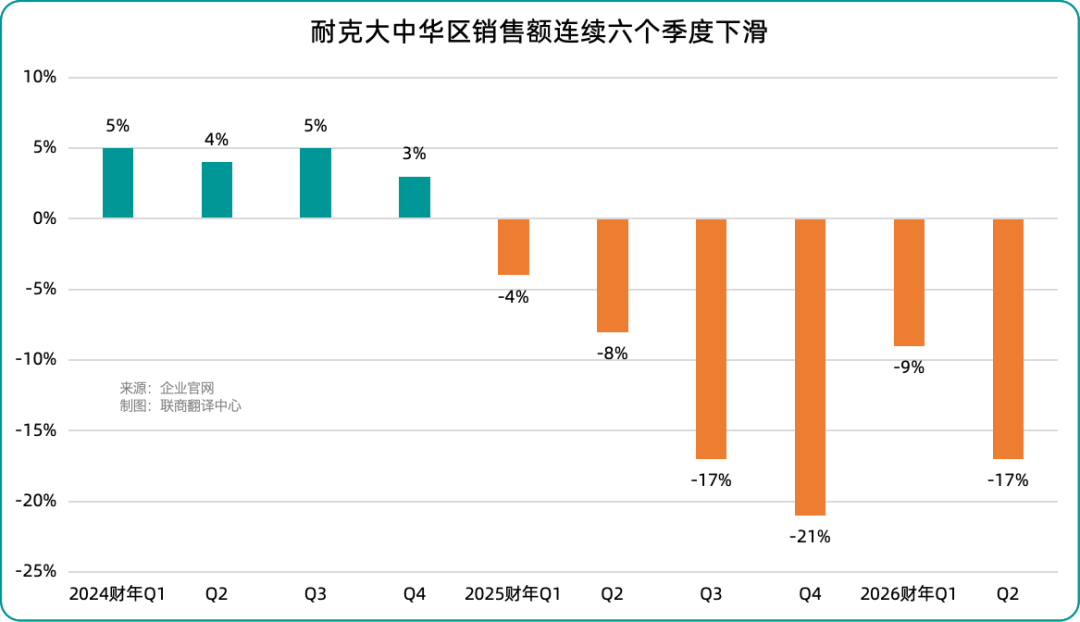

在2026财年第二季度财报中,耐克大中华区营收同比下滑17%,这已是该区域连续第六个季度出现负增长。值得关注的是,这并非行业整体的衰退信号。同期,阿迪达斯在华连续十个季度实现正增长,lululemon中国市场同比增长45%,昂跑、萨洛蒙等品牌也在亚太市场全面发力。

耐克在中国市场的持续低迷,背后究竟隐藏着哪些问题?

01

耐克中国压力凸显

行业分化态势明显

单从财报数据来看,耐克2026财年第二季度的整体表现并不算差。当季每股收益53美分(约合人民币3.68元)、营收124.3亿美元(约合人民币863亿元),均超出市场预期;北美市场销售额同比增长9%,成为支撑全球业绩的核心区域。可见,在全球范围内,耐克并未陷入系统性的下行通道。

然而,中国市场的表现却形成了鲜明对比。耐克大中华区Q2收入同比下滑17%,降至14.2亿美元(约合人民币98.6亿元),连续六个季度负增长;其中,作为核心品类的鞋类跌幅高达21%。考虑到中国市场约占耐克年收入的15%,这一趋势已从短期波动演变为对整体增长结构的持续拖累。

此外,耐克Q2净利润同比下降32%,毛利率下滑约300个基点。管理层在电话会议中明确指出,关税成本上升与大量过时库存是侵蚀利润空间的主要原因。财报发布后,耐克股价单日下跌11%,年内累计跌幅达22%,或将连续第四年下跌。

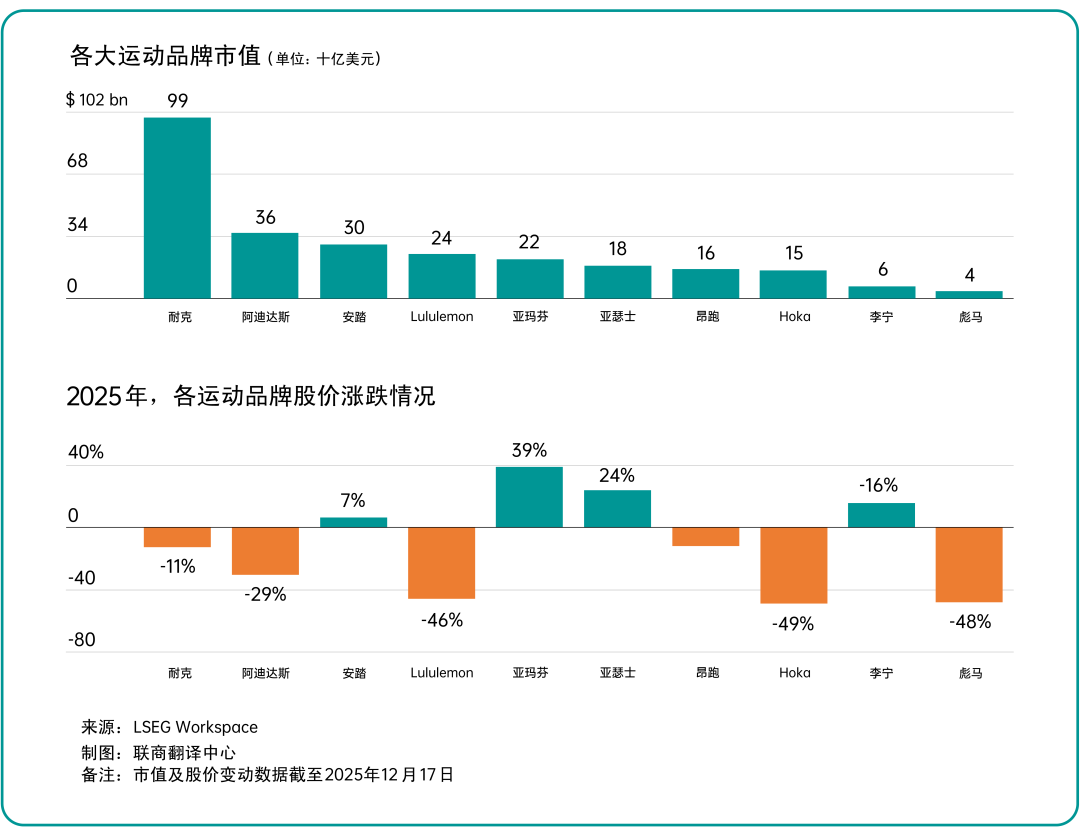

但从行业视角来看,中国市场并未集体降温。同期,不少定位清晰的运动品牌仍在逆势增长:阿迪达斯连续十个季度在大中华区实现正增长;lululemon在2025财年第三季度中国市场同比增长45%,成为重要增量来源;昂跑亚太地区收入同比增长94%,中国、韩国等市场全面放量;亚玛芬体育第二季度亚太市场增长45%,中国市场增长42%,成为集团最具活力的区域。

这种分化同样反映在资本市场上。2025年以来,耐克、阿迪达斯股价整体承压,而以中国和亚洲市场为重要增长来源的品牌表现明显跑赢。

02

领先优势逐步稀释

运动品牌竞争格局生变

耐克的危机,根源并非财报数字本身,而是其在消费者心中地位的变化。

长期以来,耐克与阿迪达斯几乎构成了中国运动品牌市场的“天花板”。无论是代言人选择、行业人才流动,还是产品企划逻辑,它们都处于行业顶端。对国内品牌而言,“能否请到一线明星”“是否具备国际品牌气质”曾是难以跨越的门槛。

这一格局在2021年前后出现明显松动。新疆棉事件虽非唯一原因,却加速了国际品牌在中国的“去神圣化”进程。原本对国产品牌兴趣寥寥的明星与资源开始主动靠拢,品牌合作的议价权发生实质性转移。

与此同时,竞争结构本身也在变化。从行业内部看,耐克仍是被研究、学习和挖人的对象,在专业运动产品、营销资源与系统能力上仍具标杆意义。但问题在于,整个行业都在进步,耐克“尖子生”的领先优势持续稀释。

一方面,安踏通过集团化、多品牌运营,构建起覆盖高端运动、户外与大众市场的品牌矩阵;另一方面,李宁、特步等品牌在细分品类不断逼近专业水准;此外,昂跑、HOKA、lululemon等垂直或跨界品牌,正以更清晰的定位切入消费者生活。

对新一代消费者而言,穿耐克已从个性表达转向“常规”选择。越来越多人的需求从“大众运动”转向更细分、专业的场景,如爬山、攀岩、瑜伽、网球等。他们愿为技术、性能与明确用途付费,也更容易在特定赛道形成稳定偏好。

这意味着,中国消费者并非简单“消费降级”,而是从耐克流向更贵、却更具符号意义的品牌。他们不再为模糊的品牌光环支付“溢价”,而是为清晰的功能价值与身份认同买单。

03

品牌定位失焦

深陷价格战泥潭

在Q2财报电话会议上,耐克总裁兼CEO贺雁峰(Elliott Hill)反复强调,中国仍是全球体育领域最具长期潜力与活力的市场之一,耐克从未改变对中国的战略重视。

在贺雁峰看来,问题核心在于品牌定位的持续“失焦”。过去,耐克在中国成功树立高端运动品牌形象,凭借产品创新与品牌精神,成为消费者运动与健康生活的重要伙伴。但近年来,耐克在竞争中逐渐依赖价格促销,频繁折扣不仅弱化了体育科技创新的品牌叙事,也消耗着长期积累的高端品牌价值。

正如他直言:“在中国,我们(耐克)已经变成了一个打价格战的品牌。”

为扭转局面,耐克从组织与战略层面双线调整。人事上,现任大中华区CEO董炜将于2026年3月31日卸任,由APLA区域(亚太、拉丁美洲及加勒比地区)副总裁凯西·斯帕克斯(Cathy Sparks)接棒。董炜自2005年加入耐克,近年同时负责大中华区业务及ACG全球品牌;斯帕克斯在耐克任职25年,长期深耕亚太与拉美市场,凭借零售一线背景,对消费者与运动文化理解更深入。此次换帅被视为耐克强化零售运营与消费者导向、重塑中国市场执行力的举措。

战略上,耐克的解决路径集中于“回归品牌核心”和“重做零售基本功”。一方面,加速清理老旧与过剩产品,通过退货、报废为渠道减负,同时削减订货规模、精简单品数量,提升销售效率和正价销售占比;另一方面,将资源重新投向体现高端运动调性的环节,如优化产品组合、强化体育与功能的品牌叙事。

资源投向变化也体现在城市与渠道策略上:加大对上海、北京等核心城市的投入,重塑关键门店形象,将“试点门店”作为验证新零售模型的前沿;深化与宝胜国际、滔搏等头部经销商的合作,通过协同调整修复零售端。

写在最后

从消费者视角看,耐克的困境不在于价格是否足够低,而在于是否仍有独特价值。当跑步、户外、瑜伽等领域各自出现更专业、更具符号意义的品牌时,耐克产品便落入“不会出错,却不够特别”的中间地带。这也解释了为何越频繁打折,品牌感知反而越被稀释。

回归品牌核心、重做零售基本功的方向无疑正确,但真正的挑战在于,耐克能否重新成为中国消费者的“首选”。在选择日益增多、消费者判断愈发成熟的市场里,耐克需要的不是更低折扣,而是一个能再次打动消费者的理由。

市场仍在,消费者已变。能否重新理解他们,或许才是耐克这一轮调整的真正起点。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com