白酒股午后集体爆发 多板块呈现分化走势

1月29日,A股市场呈现分化态势,沪指盘中窄幅震荡,科创50指数则大幅下挫,全市场成交额回升至3万亿元以上;港股市场同样走势分化,恒生科技指数下跌超1%。

具体来看,沪指全天维持窄幅震荡整理,上证50指数在午后出现强势拉升,而科创50指数则大幅跳水。截至收盘,沪指上涨0.16%,报收4157.98点;上证50指数涨幅达1.65%;深证成指下跌0.3%;创业板指下跌0.57%;科创50指数跌幅超过3%。沪深北三市当日合计成交约3.26万亿元,较前一交易日增加近2700亿元。

A股市场中,超3500只个股收跌。半导体板块表现低迷,中微公司、北方华创、华虹公司等个股跌幅均超5%;酒类股在午后突然集体爆发,迎来久违的大涨行情,古井贡酒、山西汾酒、五粮液、泸州老窖等近20只个股涨停,贵州茅台上涨近9%,股价重返1400元上方;石油板块延续强势,通源石油、潜能恒信等个股涨停;金融板块集体拉升,保险、银行、券商板块均有不错表现,青岛银行涨停,中国平安涨幅超5%;AI应用概念崛起,因赛集团、天龙集团等个股涨停,蓝色光标盘中一度触及涨停,创下历史新高;黄金概念热度持续,白银有色收获8连板,中国黄金、豫光金铅连续5日涨停。

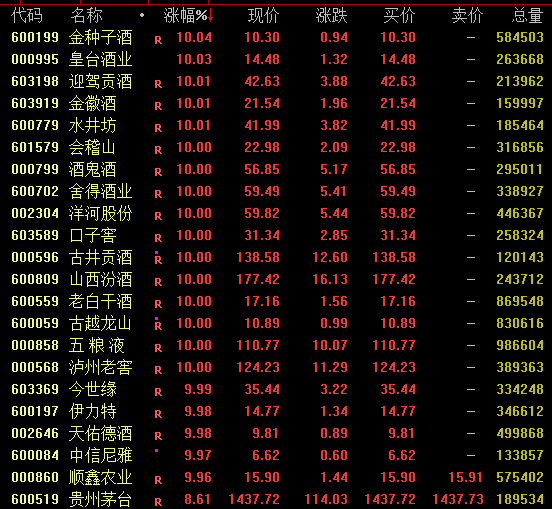

酒类股集体爆发

酒类股在1月29日午后迎来集体大涨,古井贡酒、山西汾酒、五粮液、泸州老窖等约20只个股涨停,贵州茅台上涨近9%,股价重新回到1400元上方。

机构分析认为,随着春节临近,终端备货需求逐步启动,近期头部酒企的批价已趋于稳定,库存也出现回落的边际变化。预计春节过后,消费场景的修复以及需求的集中释放,将推动白酒行业迎来估值修复行情。

中信证券指出,白酒行业即将进入春节旺季营销阶段,渠道在经销商大会后,正持续学习和吸收龙头企业在渠道、产品等多维度的改革经验。行业有望在新的改革方向下,重新聚焦市场培育与消费者教育,促进产品开瓶动销,同时为经销商减轻负担。综合考虑动销逐步平稳、2026年春节假期较往年多一天、白酒春节消费场景稳定等因素,2026年春节期间白酒实际动销有望保持平稳,无需过度悲观。结合后续行业复苏趋势明确,当前白酒行业具备底部配置价值。

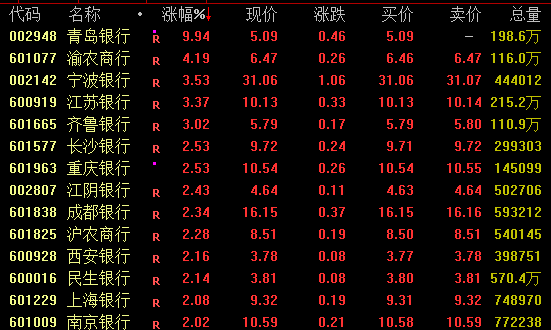

金融板块整体拉升

银行板块在盘中强势上扬,截至收盘,青岛银行涨停,渝农商行涨幅超4%,宁波银行、江苏银行等涨幅超3%。

保险板块同样表现强劲,中国平安涨幅超5%,中国太保涨幅超4%,中国人寿涨幅近3%。

券商板块也有所表现,华林证券涨幅超6%,财通证券、中信证券涨幅超2%。

机构表示,2025年四季度保险和券商业绩好于市场预期,板块估值在资金面与基本面的共振下持续修复;2026年一季度受短期资金面扰动等因素影响,金融板块估值有所回落,但券商和保险的基本面有望持续超预期,银行息差企稳也预计将推动业绩改善,进而推动板块估值逐步修复。

对于银行板块,银河证券指出,2025年四季度市场风格延续上季度,资金对银行板块的青睐程度维持在相对低位,但国有行和股份行仍持续受到关注。近期被动资金流出对银行板块资金面形成扰动,但在低利率环境与中长期资金加速入市的背景下,银行板块的高股息、低估值属性仍对险资等长线资金具备持续吸引力,将加速估值定价重构。

对于券商板块,中信建投证券认为,近期证券板块虽冲高回落,但短期调整并不意味着行情终结。从估值角度看,板块当前处于基本面强支撑的底部区间。经定量测算,在慢牛格局下,证券板块存在两条上行路径:一是依托交易量企稳逻辑,逐步实现估值抬升与补涨;二是借助超预期金融政策的催化,突破估值上限打开上涨空间。两种情形均表明券商行情不会缺席,逢低左侧布局的窗口正逐步临近。

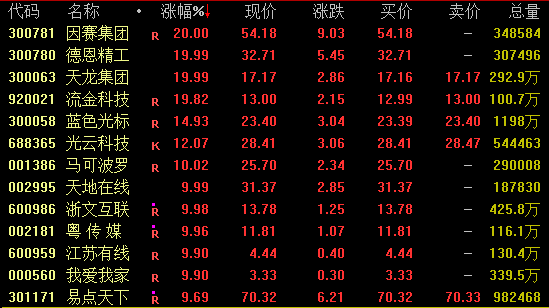

AI应用概念表现活跃

AI应用概念在盘中走势活跃,截至收盘,因赛集团、德恩精工、天龙集团以20%的涨幅涨停;蓝色光标涨幅近15%,盘中一度触及涨停,创下历史新高。

行业动态方面,亚马逊近期上调了其AI算力服务——EC2机器学习容量块的价格,涨幅为15%,这打破了多年来云服务价格“只降不升”的惯例,反映出算力供给紧张的现状。此外,全球最大AI开源社区Hugging Face的最新数据显示,阿里千问的下载量已突破10亿次,衍生模型数量突破20万个,成为全球首个达成此目标的开源大模型。

中信建投证券表示,随着开源模型生态的蓬勃发展,首先利好的是AI应用领域:更多AI原生应用可能会爆发,同时传统软件厂商可通过基于开源大模型的二次开发实现智能化升级。其次,随着模型和AI应用的快速迭代更新,算力需求量也会持续提升。因此,持续看好AI应用及AI算力板块。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com