星巴克中国业务交割预计春季完成 战略转向轻资产聚焦核心市场

1月28日,星巴克对外公布了2026财年第一季度的业绩报告,这份报告喜忧交织。在截至12月28日的这一季度里,星巴克的客流量自两年前起首次出现正增长,不过盈利情况却因重组事宜受到了影响。

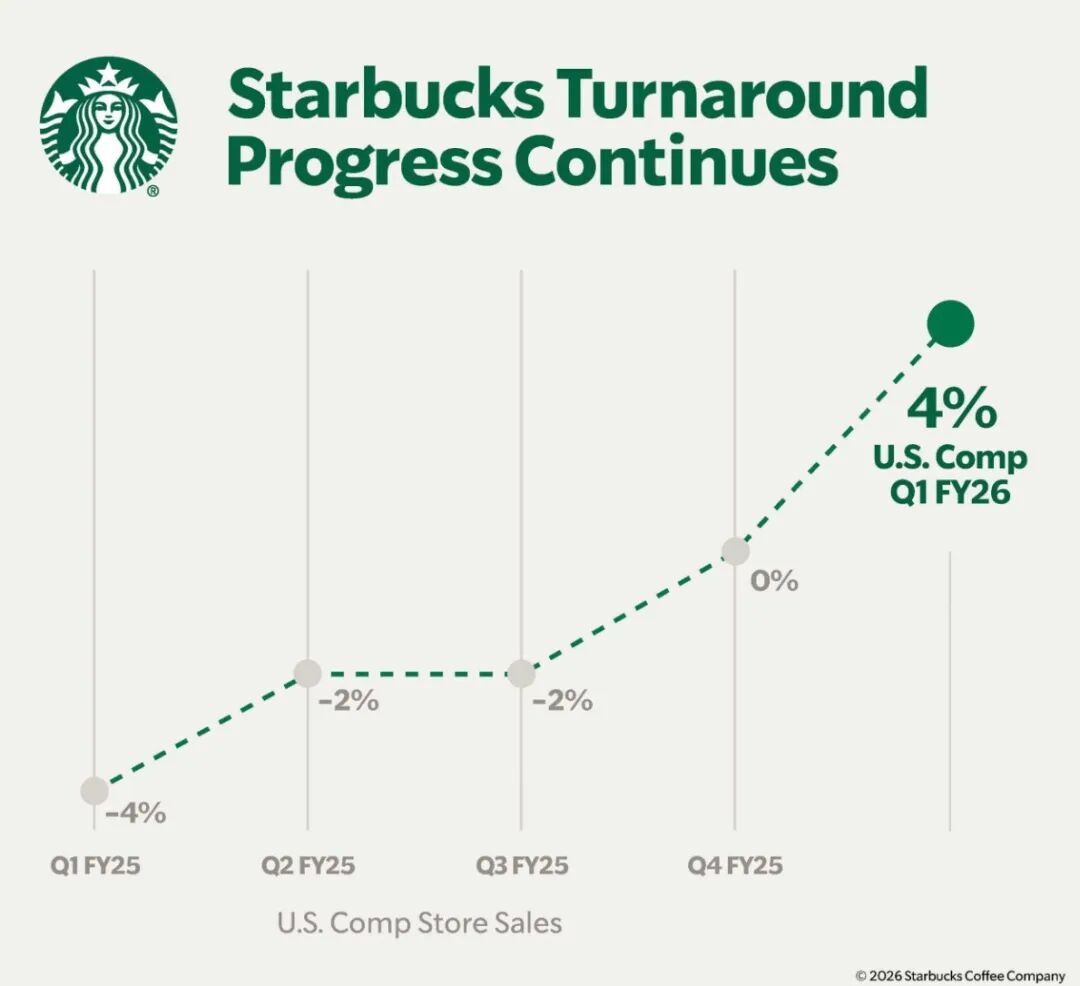

第一季度,星巴克的净销售额同比增长6%,达到99.2亿美元,这是该公司连续第二个季度实现同店销售额增长;净利润为2.93亿美元,低于去年同期的7.81亿美元。除了与中国业务待售相关的税收等重组成本外,咖啡豆价格的上涨以及关税问题也给利润带来了压力。

到一季度结束时,星巴克在全球范围内的门店总数为41118家,其中直营门店占比52%,授权门店占比48%。美国地区有16911家门店,中国地区有8011家门店,这两个市场的门店数量加起来占全球门店总数的61%。公司计划在2026财年净增600至650家直营及加盟门店,而上一财年公司关闭了数百家美国门店。

据星巴克首席执行官倪睿安(Brian Niccol)透露,自2022财年第二季度以来,星巴克首次实现了会员和非会员交易量的双重增长。他表示:“看到销售势头强劲,我们感到很高兴,这是因为有更多顾客更频繁地选择星巴克,而这仅仅是个开始。”

倪睿安已经在星巴克工作了16个月,在此期间,他帮助这家咖啡巨头逐渐从销售低迷的状态中恢复过来。公司目前正在投入数亿美元资金,用于改善咖啡店的氛围和服务质量。

2025年,倪睿安获得了近3100万美元的薪酬,而前一年他的薪酬超过9500万美元(其中包含入职激励)。在2025财年,他使用公司飞机的费用约为100万美元,安保费用约为110万美元。根据他加入星巴克时的相关文件,他可以通勤往返于加州的家中和西雅图的总部。

自2024年9月上任以来,星巴克的股价上涨了约5%,这一涨幅低于标普500指数26%的上涨幅度。

如今,倪睿安推动的改革终于迎来了转机,交易量驱动的增长态势开始显现,北美和中国市场都传递出了积极的信号。首席财务官凯瑟琳·史密斯(Catherine Smith)表示,公司同店销售额的增长势头一直延续到了1月份。

效率提升与成本投入

2026财年第一季度,星巴克全球同店销售额增长了4%,客流量增长了3%。作为占比最大的市场,美国市场的同店销售额也增长了4%,这主要得益于节日特饮的需求增长。

管理层表示,顾客已经注意到星巴克所做的改善,投诉数量有所减少;在美国的直营门店中,咖啡店和得来速订单的平均送达时间不到四分钟。星巴克计划配备更充足的人力,以便更好地与竞争对手展开竞争。他们还计划推出更多面向下午时段顾客的能量饮料和食品。

取得进步是需要付出代价的。星巴克北美地区的营业利润从上年的12亿美元降至8.67亿美元,利润率从近17%降至约12%,更高的员工成本和咖啡豆价格是导致这一情况的主要原因。星巴克刚刚聘请了资深物流高管Anand Varadarajan担任首席技术官,他此前负责亚马逊杂货业务的供应链运营。

“我们显然还处于转型的早期阶段,”倪睿安告诉分析师,“我认为未来的发展道路不会是线性的,但我们会继续进行测试、学习并完善我们的方法。”

公司将在1月29日的投资者日详细说明下一步的行动,包括名为“未来咖啡馆”的新店型细节,以及如何改善线上订购效率、店内体验等内容。

中国市场的轻资产转型

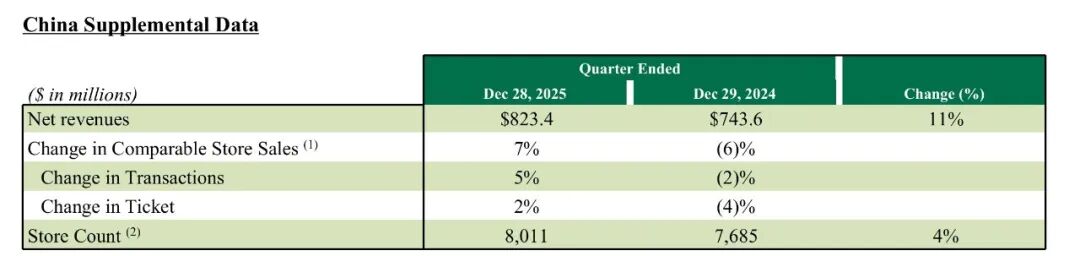

星巴克的国际市场同店销售额增长了5%。中国作为星巴克的第二大市场,同店销售额增长了7%;该季度收入为8.234亿美元,同比增长11%。2025年11月,星巴克宣布计划与博裕资本成立合资企业,在中国开展业务。

这笔交易预计将在2026财年第二季度(春季)完成,目前仍有待监管部门的批准。星巴克目前对2026财年的业绩预测,还是基于公司将在下半财年继续运营中国门店的假设。

在中国市场,第一季度星巴克的同店销售额增长了7%,其中交易量增长5%、客单价增长2%,成为国际业务中的亮点。CEO倪睿安表示,中国团队通过产品创新,如推出茶饮系列、开展文化相关营销活动、优化外卖服务等,成功稳定了交易量下滑的趋势,“中国业务已回归增长轨道”。

但与本土竞争对手瑞幸咖啡相比,星巴克中国在门店规模、增长速度和市场份额方面仍处于劣势。

瑞幸咖啡的扩张十分激进,根据2025年第三季度的数据,其总门店数量达到29214家,其中中国大陆地区有29096家(自营门店18809家、合伙店10287家),单季净新增近3000家门店。

在收入方面,瑞幸第三季度收入为153亿元人民币,同比增长50.2%。自营门店同店销售额增长14.4%,高于星巴克中国一季度7%的增速。瑞幸利用密集开店、IP联名营销等方式,快速抢占下沉市场与年轻消费者群体。

在这样的竞争环境下,星巴克中国承受着巨大的竞争压力。其收入在2021年达到峰值37亿美元,2024年降至约30亿美元,2025年小幅回升至31.05亿美元。2026财年第一季度收入恢复至8.234亿美元。根据欧睿国际的数据,星巴克中国的市场份额从2019年的34%降至2024年的14%。

如今,星巴克与博裕资本成立合资公司,这标志着星巴克在中国的战略发生了重大转向,从之前的重资产直营模式转向轻资产授权模式。CEO倪睿安表示,合资交易是“解锁价值、加速长期增长”的战略里程碑,公司将继续投资于产品创新与顾客体验,“合资将让我们更专注于品牌与顾客的连接,而非重资产管理”。

交易完成后,中国地区的8000余家直营门店将转为合资运营,不再并入星巴克的财务报表,星巴克将获得前期现金、少数股权价值以及长期特许费收入。这种结构类似于星巴克在其他国际市场的成熟授权模式,有助于降低资本支出、提升投资回报,同时保留品牌控制权与增长潜力。

从短期来看,瑞幸面临着补贴退坡与咖啡豆成本上升的压力,2026年的增长可能不会像之前那样激进。但瑞幸已经筑起了规模壁垒,合伙店模式也趋于成熟,盈利能力具有可持续性。星巴克合资交易顺利完成后,也可以轻装上阵,专注于北美市场的修复与全球品牌建设,避免与中国本土品牌进行正面的激烈竞争。

从长期来看,中国咖啡市场的渗透率仍然较低,消费频率的上升空间巨大。瑞幸虽然在规模上占据优势,主导着大众日常消费市场,但星巴克合资后将继续定位高端体验和商务场景,两者的发展路径将彻底分化。

本文来自微信公众号“涌流商业”,作者:李伟,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com