手机厂商集体承压:新品涨价背后的行业困局

新机发布时消费者对价格的关注已成常态,这折射出市场供需关系的微妙变化与消费者心理的转变。

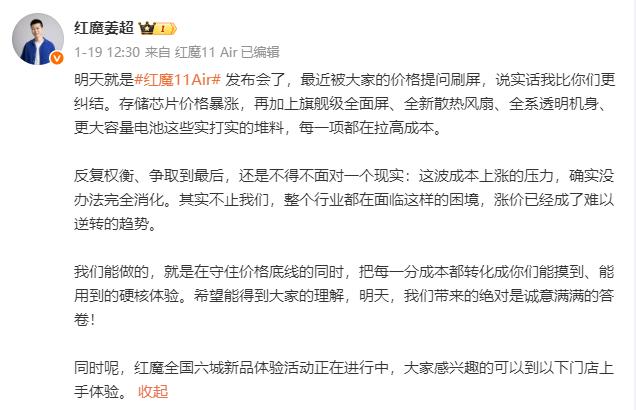

近期红魔游戏手机发布新品,其价格问题引发讨论。品牌产品总经理姜超坦言,手机行业面临成本上涨难以消化的困境,涨价趋势难以逆转。

实际情况确如所言。过去厂商靠新技术、新功能吸引消费者,但如今即便布局“AI+”,也未突破行业天花板,新机多是现有功能的小幅改进,难现划时代变革。

创新乏力让消费者更理性,也使厂商定价陷入两难。叠加成本上涨压力,行业困境凸显,暴露出市场核心矛盾:消费者对性能和品质要求提高,期待更多创新;厂商却受成本、创新空间限制,难在价格上让步,甚至需涨价维持利润。

成本压力下的艰难应对

对手机爱好者而言,未来较长时间内,折价旧款可能比涨价新机更具吸引力。核心元器件尤其是存储价格持续上涨,推动手机整体成本攀升。

去年起主流厂商就预警存储成本上涨。机构分析显示,AI驱动的存储芯片超级周期已至,花旗预计2026年DRAM和闪存均价涨幅超此前预测。Omdia认为,2026年智能手机市场将进入“成本压力”与“价值创造”主导的新阶段,高端机型有增长韧性,入门级受成本挤压。

多家机构分析表示,AI浪潮驱动的“存储芯片超级周期”正全面到来。花旗预计,2026年动态随机存取存储器(DRAM)与闪存产品的平均售价或将分别上涨88%、74%,涨幅高于该行此前预测的53%、44%。

存储成本占手机成本10%~20%,此次涨价导致中高端机型普遍涨价100~500元,部分内存版本差价达3000~4000元,千元机甚至出现卖一台亏一台的情况,厂商需在“涨价失市场”与“减配损口碑”间抉择。

主流品牌新机普遍涨价,部分还伴随显性或隐性减配。OPPO、vivo、一加等通过“小涨+隐性减配”平衡利润,缩减非核心配置,扩大存储版本价差;小米、红米压低成本,靠高端化提升溢价,部分机型牺牲短期利润保份额;华为依托自研芯片和国产存储避开冲击,甚至降价抢占市场。

成本压力传导至终端,新机涨价成为消费者最直观的感受,这让不少计划换机的消费者犹豫,也重塑了市场消费格局。

涨价压力遇换机意愿低迷

新机成本上升时,购机需求却在下降,市场从“追新换代”转向“长周期使用”。2025年中国用户平均换机周期达33个月(约2.75年),较2020年的24个月拉长近40%;全球平均换机周期超51个月(约4.25年),年换机率降至23.7%,需求疲软态势难改。

多方调研数据表明,2025年中国手机用户平均换机周期已达33个月(约2.75年),较2020年的24个月拉长近40%;全球平均换机周期更是突破51个月(约4.25年),年换机率降至 23.7%。即使恰逢消费者的换机意愿因某些特殊因素,如新技术的突破性应用或者促销活动的刺激而短暂回升,也难以扭转整体需求疲软态势。

这一转变由多因素导致:技术进入平台期,新旧机型性能差异缩小;经济不确定性让消费者更谨慎,倾向耐用、高性价比产品。IDC预测,2026年高端市场份额或升至35.9%,入门级收窄至20.0%,二手交易规模同比增长20%,出货量首破1亿台。

面对涨价,消费者选择买旧机、深度维修(修复核心部件)或租赁订阅(按月付租金使用)。这对行业是结构性挑战:上游成本上涨,下游存量市场需求疲软,还受第三方业务冲击。

IDC中国研究经理郭天翔认为,2026年是中国智能手机产业穿越周期、重塑价值的关键年。企业胜负关键在于能否在成本高压下锚定用户需求,通过AI能力与生态协同构建护城河。这或许是行业洗牌的契机,只有聚焦核心创新与用户体验的企业,才能实现稳健增长。

本文来自微信公众号 “锌刻度”(ID:znkedu),作者:孟会缘,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com