规模与品控的终极较量:鸣鸣很忙上市背后的行业转型博弈

出品/三车财观

2026年1月28日,港交所的上市钟声为“量贩零食第一股”鸣鸣很忙正式响起。

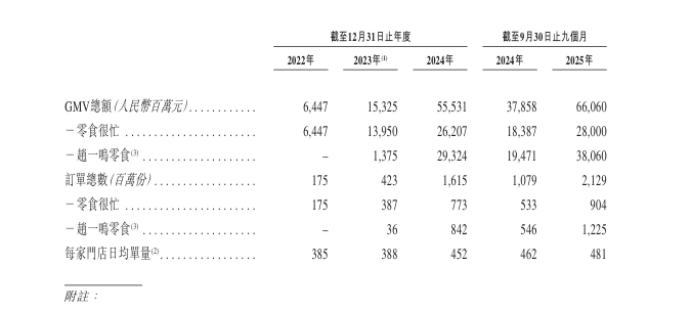

据新浪网报道,这家由“零食很忙”与“赵一鸣零食”合并而成的企业,在短时间内迅速壮大,坐拥2.1万家门店,年交易额超660亿元,还获得了腾讯、淡马锡等顶级资本的加持。其上市不仅是自身发展的里程碑,更标志着国内量贩零食行业已从“跑马圈地”的扩张阶段,迈入“精耕细作”的提质时代。

剥离资本光环,此次上市实则是对“极致低价+狂热扩张”模式可持续性的公开检验,“规模效率”与“质量控制”的核心博弈也随之全面展开。

效率优先下的品控挑战

鸣鸣很忙崛起的核心逻辑,是通过供应链效率提升形成降维打击。腾讯新闻显示,它深耕下沉市场,精准匹配消费者对高性价比零食的需求,创新采用工厂直供与贴牌生产结合的硬折扣模式,砍掉多级中间环节压缩成本,终端价格较传统商超低20%-30%。

这种“低毛利、高周转”体系契合下沉市场消费特征,为规模扩张筑牢基础——不到两年,门店从约1万家增至2.1万家,成为行业扩张奇观。

但门店破2万后,效率优先的模式暴露出问题:2022-2024年毛利率仅约7.6%,远低于传统零售15%-20%的均值。为维持运营与现金流,它将SKU扩至3997个,高度依赖白牌代工产品。这种“多、杂、散”的商品结构,既加剧库存周转压力,也给全链条品控带来巨大挑战。

上市前的收益兑现与风险转移

IPO前夕,鸣鸣很忙的资本动作显现出行业理性“撤退”趋势。

招股书显示,上市前它发放了5.26亿元股息,创始人与早期投资者通过减持、分红兑现前期投资回报。盐津铺子等产业资本彻底撤资,并非看衰前景,而是为专注核心业务、提升资产效率、降低非核心风险。

对早期风投而言,企业稳定后变现股权是常规退出与风险回报方式。但“上市即套现”的集中兑现,客观上把未来经营不确定性与市场风险转移给二级市场公众投资者,引发对长期稳定性的关注。

尽管引入腾讯、淡马锡等基石投资者稳估值、安预期,但创始人团队大量抛售仍弱化外界对长远发展的信任。资金“接力棒”已关键转移——前期资金渐退,公众资金进场。鸣鸣很忙挂牌后需正视的核心问题,是用持续稳定的业绩向二级市场证明高估值的合理性。

从流量收割到留量经营

上市后,鸣鸣很忙的经营主题从“多开店”转向“让现有门店活得更好更久”,这也是量贩零食行业提质升级的普遍方向。

行业主流品牌均面临规模与品控的困境,鸣鸣很忙要突围需在利益分配、供应链升级、数字化管理三大核心维度发力,实现从流量收割到留量经营的战略转变。

一是重构总部与加盟商利益分配机制,实现共赢。当前加盟商处于价值链低端,面临高库存、低毛利、回本周期长等压力,部分门店因利润困难难以严格执行品控与运营标准。唯有适当让利、优化供货价、完善运营扶持,才能缩短回本周期、提升盈利空间,激活终端活力,形成利益协调的良好局面。

二是推动供应链硬核升级,打造核心壁垒。单纯低价难以为继,行业竞争加剧下低价红利渐消,头部品牌纷纷扩张烘焙、冻品等高毛利品类增利。鸣鸣很忙应借鉴知名零售企业经验,加强高品质自有品牌开发,既提升毛利率,也从源头破解品控难题,形成“品质提升——利润增长”的良性循环。

三是构建全面数字化穿透式管理体系,解决加盟管控难题。借助大数据、物联网等技术,将门店进销存、温湿度检测、临期商品处置等关键环节纳入总部实时监测,用精准数据替代人工经验,以标准化体系规范管理,实现对2.1万家门店的精准把控,规避品控与运营风险。

作为量贩零食“第一股”,鸣鸣很忙的上市轨迹折射出全行业从草根拓展到精细化运作的转变。2.1万家门店既是核心优势,也是经营责任。未来如何在资本高期望与企业实际压力中平衡,将规模优势切实转化为质量与盈利优势,是它要向投资者与业界提交的核心答卷。这场规模与品控的漫长博弈,在挂牌后才真正进入关键阶段。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com