9系旗舰集中上市:车企高端化布局的战略深意

2026年,车市迎来9系高端旗舰产品的密集发布期,比亚迪、上汽大众、零跑等众多品牌纷纷推出9系车型,将目光投向30万-50万元乃至更高价位的市场。在消费降级的市场背景下,这股集体进军高端市场的浪潮看似与当下趋势相悖,实则是车企基于市场洞察的战略布局。

随着BBA在新能源高端市场的份额不断减少,中国品牌正借助电动化和智能化的优势抢占这一市场空白。与此同时,新能源汽车购置税政策从全额免征调整为减半征收,“以旧换新”补贴政策也明确引导消费者选择中高端车型。

乘联会秘书长崔东树此前表示,新能源购置税政策的调整以及“以旧换新”机制的优化,正促使消费逻辑从“低价优先”向“为技术与品质付费”转变。这一转变并非偶然,而是政策引导、用户需求变化与技术更新迭代共同作用的结果。曾经激烈的价格战逐渐平息,取而代之的是车企在技术深度、产品品质和用户体验方面的全面竞争。

高端化是结构性趋势而非营销口号

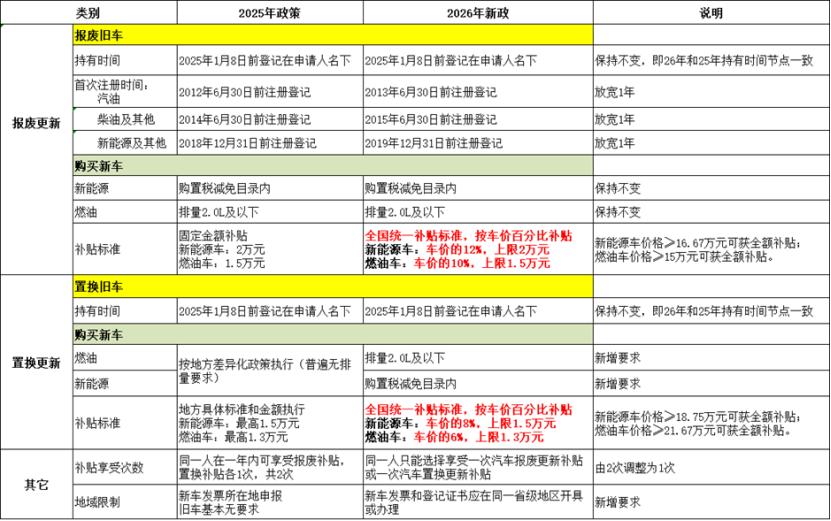

中国汽车市场的高端化转型,并非车企单方面的营销手段,而是由政策引导和用户需求共同推动的结构性变化,政策的调整成为价值竞争的重要催化剂。2026年,国家对新能源汽车补贴政策进行了关键调整,从过去普惠式的全额免税,转变为根据车辆价格给予置换补贴。这意味着消费者若想获得最高额度的补贴,需购买价格在18万至21万元以上的车型。这一政策设计巧妙地将财政激励与消费升级相结合,直接推动了消费者购车预算的提升。

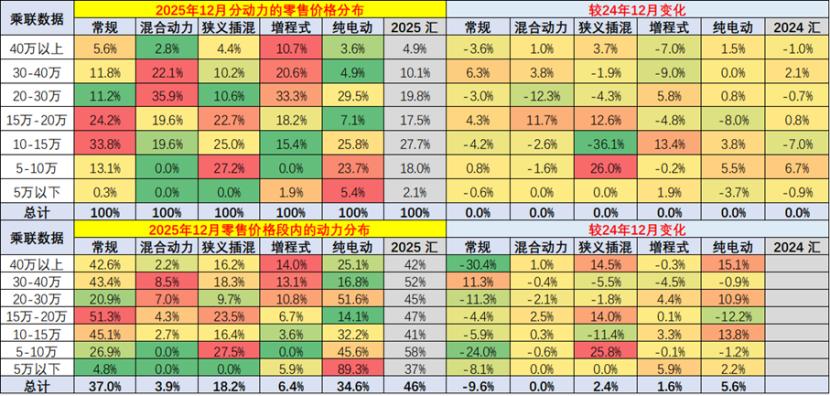

与此同时,消费行为的深层次变革更为关键。随着95后逐渐成为购车主力,他们成长于物质丰富和技术快速发展的时代,购车决策不再仅仅基于收入水平,而是综合考虑家庭支持、信贷政策和身份认同等因素。麦肯锡的消费者研究显示,年轻用户对高阶智能驾驶和智能座舱的关注度显著提高,购车逻辑从“功能满足”转向“体验认同”。市场数据也印证了这一趋势:乘用车零售均价从2019年的约15万元稳步上升至2024年的18.4万元,2025年12月单月均价也回升至这一水平,显示出消费市场的韧性。

2026年新能源汽车购置税政策从普惠式免征转向基于车型价格的阶梯式支持,尤其是“以旧换新”补贴机制明确要求消费者购买20万元左右的车型才能获得全额补贴,这一政策设计将财政激励与消费升级绑定,避免了过去“全民降价”的内耗,推动市场向中高端价值方向发展。

更重要的是,降价车型的数量大幅减少。数据显示,2025年全年仅有177款降价车型,较前一年减少42款,价格战的效果正在减弱。

麦肯锡在《2025中国汽车消费者洞察报告》中指出,价格对购车决策的影响效应已从2023年的3%大幅下降至2024年的0.6%,消费者开始高度关注“价值底线”,即产品是否具备稳定的质量、领先的科技和创新的体验。

消费者不再为虚高的品牌溢价买单,而是关注座椅舒适性、电池安全、智能驾驶可靠性等可感知的实际价值。当“为技术与品质付费”成为共识,政策与消费需求的相互作用便形成了不可逆转的转型动力。

从硬件堆砌到全生命周期体验打造

当“价值”成为竞争的核心关键词,车企的应对策略也发生了根本性转变。过去几年,部分品牌依赖激光雷达、空气悬架等硬件配置进行“参数竞争”,试图通过高配低价打造爆款车型。但价值竞争的核心在于品质的提升。在过去的“价格战”中,车企往往通过降低配置、压缩成本来实现价格优势,这种做法导致产品质量下降,也让消费者对“低价”产生怀疑。如今,品质不再是“锦上添花”,而是“价值竞争”的基础。

然而,2025年的市场反馈表明,消费者已不再为“纸面豪华”买单,而是要求这些技术真正转化为安全、舒适、便捷的日常使用体验。价值竞争的核心已从车辆出厂时的静态配置,转向车辆全生命周期的动态升级能力。

这一逻辑在多个成功案例中得到验证。广汽丰田推出的铂智7,不仅搭载双腔空气悬架、零重力座椅和Momenta高阶智驾系统,还提出“三大兜底承诺”:电池自燃全额赔偿、电池衰减保障、泊车事故责任承担。这种将技术优势与责任承诺相结合的做法,极大增强了用户信任。小米SU7则以29.99万元起售价标配800V平台、智能底盘与城市NOA,用“科技平权”重新定义30万以内高端车型的标准。而传统豪华品牌如奔驰、奥迪,也开始将座椅加热、OTA升级等实用功能设为标配,放弃部分选装策略。这种双向融合——新势力学习合资品牌的严谨品控,合资品牌吸收新势力的用户体验思维——形成了更具韧性的竞争生态。

从更深层次来看,价值竞争的本质是“软件定义汽车”时代的必然结果。在智能化浪潮下,汽车不再是交付后就定型的硬件产品,而是可以通过远程升级持续进化的“智能终端”。德勤报告指出,未来卖车不再是卖“出厂质量”,而是卖“全生命周期的动态质量”。用户期待车辆在使用过程中不断获得新功能、优化性能,这种持续进化的体验才是真正的价值所在。因此,领先企业正将规模优势转化为研发优势,通过“以规模支撑创新、以创新提升质量”的逻辑,构筑难以复制的竞争优势。比亚迪凭借高度垂直整合,将零部件自研率提升至70%以上,使其成本比传统车企低约30%,从而有更多资源投入三电系统稳定性与芯片自主化;小鹏、华为等则聚焦智能驾驶算法迭代,推动高阶智驾从“奢侈品”变为“标配”。

品质升级还体现在对安全的追求上。随着《汽车整车信息安全技术要求》等三项强制性国家标准于今年1月1日开始实施,智能汽车的安全性有了“强制规定”。标准要求车辆联网接口、软件升级、数据传输都必须加密,从源头上杜绝了安全隐患。

然而,价值竞争之路并非一帆风顺,行业分析师普遍提醒,若宏观经济复苏不及预期,居民收入增长乏力,当前的高端化趋势可能面临可持续性挑战。乘联会数据显示,今年1月1-11日,新能源汽车销量同比下滑38%,已暴露出政策切换期的市场脆弱性。此外,部分二线新势力在缺乏核心技术与稳定现金流的情况下,盲目跟进高端化,可能陷入“高不成低不就”的困境。罗兰贝格的行业分析指出,2026年或将有超过50家车企面临关停或并购,行业淘汰赛加速。被淘汰的并非高端化本身,而是那些仅靠营销或短期价格优势生存的品牌。

在政策与需求的双重引导下,价值竞争已成为不可逆转的主流方向。未来的胜出者,不会是那些擅长短期营销或成本压缩的企业,而是真正掌握创新主动权、保证品质、并能与用户建立全生命周期连接的品牌。行业增长率的提升,最终要靠产品力提升让用户愿意买单。当用户不再追问“为什么更贵”,而是自然认同“这值得”,则价值竞争的胜利已成。

本文来自微信公众号“车市睿见”,作者:杨朔,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com