拼多多推共享仓入局物流赛道,与京东开启正面较量?

出品/电商派Pro

撰文/李响

电商行业从不缺乏新的竞争篇章。

近期,一直以低价为核心标签的拼多多,突然进军京东最核心的优势领域——物流。

不过,拼多多并未效仿京东自建仓库的“重资产”模式,而是采用了“共享”的创新玩法。

据悉,拼多多联合多家物流服务商推出“共享仓”,实现商品就近发货,似乎要对标京东的“次日达”服务。

在物流赛道上,拼多多或许真的要与京东展开正面交锋了。

拼多多以新打法,重塑物流规则

“共享仓”究竟是什么?

据媒体报道,拼多多推出的“共享仓”仓配服务,主要是联合大型仓配服务商,为商家提供“仓储+履约”一体化解决方案,实现全国范围的次日达或后天达服务。

这意味着拼多多不再仅依赖低价竞争,而是直接切入京东物流的核心腹地——物流配送环节。

实际上,拼多多此前已调整规则,推出“明日达”“后日达”等配送服务承诺,商家可获得买家端专属标识和流量倾斜,为此次物流升级提前铺垫。

与京东投入巨资自建仓库、车队和快递队伍的模式不同,拼多多走的是“轻资产”路线,不自建物流,而是整合现有社会物流资源,通过共享合作实现全国快速配送。

“共享仓”模式颇具巧思。过去,拼多多实现“次日达”难度较大,常受限于商家仓库位置。例如,义乌商家主要只能快速发货给江浙沪地区顾客,其他地区用户难以享受同等速度。

如今,通过在全国多地设置共享仓,无论东北顾客购买南方商品,还是西部用户选购护肤品,都可能看到“明天送达”的标识。

对商家而言,这一模式大幅降低了履约风险和责任压力。

加入共享仓后,延迟发货、虚假轨迹等履约违规责任由共享仓服务商承担,商家无需负责。这种风险转移机制极大减少了商家的经营不确定性,尤其对中小商家来说,如同卸下了沉重包袱。

拼多多的共享仓模式,实则是以算法和流量换取物流时效控制权,以较低边际成本实现全国覆盖。这种轻资产打法与其平台基因一致,即不进行重投入的自建物流,而是通过整合社会资源,以最低成本达成最大效果。

拼多多不走重资产路线,而是用共享经济思维重构电商物流,或许会给行业带来新的变革。

另据Tech星球消息,拼多多正在其App内测“百亿超市”业务,该板块通过限时补贴、低价优惠等方式销售商超零售类商品,目前仅向部分用户开放。

此前,在2025年京东超市发布会上,集团副总裁、京东零售大商超事业群总裁牛英华曾披露,大商超业务实现高双位数增长,显著领跑行业。

由此可见,拼多多不仅在电商物流领域与京东短兵相接,在商超零售赛道也正面交锋,二者的竞争氛围日益浓厚。

不同物流模式的正面碰撞

回到电商物流话题。

拼多多推出共享仓,意味着与京东的竞争进入新阶段。

二者从过去各有侧重的错位竞争,转向物流体验这一核心战场的正面较量。

京东凭借多年投入建立的自营物流体系,在送货速度上一直保持领先,能在全国多数地区实现“当天达”或“次日达”。

京东物流西安亚洲一号

拼多多则通过共享仓模式,以完全不同的方式,试图实现类似的配送承诺。

两家的模式各有优势:京东物流的核心优势在于对全链条的控制力,从仓储、配送到售后,每个环节都能自主把控,服务质量稳定,但维持体系需持续大量投入;拼多多走轻资产、合作共赢路线,成本更低、灵活性更高,能更快实现全国覆盖。

对商家而言,两种模式的吸引力不同:京东以高品质服务吸引品牌商家,拼多多则通过降低发货风险、节约成本,吸引大量中小商家。

对于高净值用户,拼多多的共享仓服务极大弥补了其在一二线城市用户体验的短板。

此前,京东核心用户集中在一二线城市中高收入群体,拼多多用户基础主要在三四线城市及农村。

如今,拼多多似乎正在打破这种界限。

本质上,这场物流之战是用户心智的争夺。京东长期建立“品质物流”口碑,拼多多则用“低价+快速”组合拳,努力扭转“发货慢”的印象。

较量结果很可能影响未来电商市场格局。

目前来看,拼多多与京东的物流对决,不仅是两种商业模式的碰撞,也在一定程度上预示中国电商未来的演变方向。

行业终局之战尚未开启

拼多多此次布局共享仓,时机与方向的选择另有深意。

当其他电商巨头扎堆进入“即时零售大战”的红海时,拼多多却另辟蹊径,走出差异化道路。

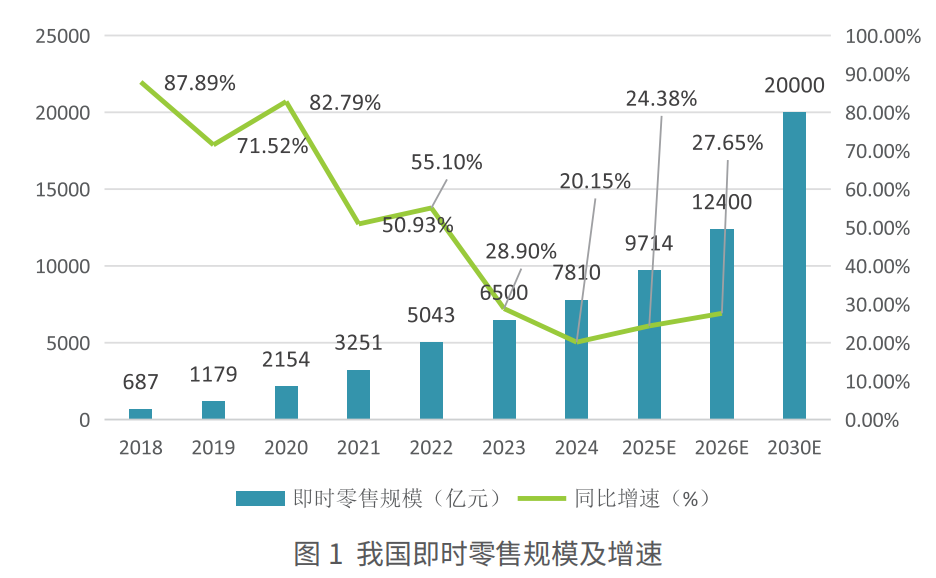

当前,即时零售市场正爆发式增长。据商务部研究院《即时零售行业发展报告(2025)》预测,2026年市场规模将突破万亿元,2030年达2万亿元,年均增速12.6%。这意味着,站稳赛道就能分获可观市场份额。

即时零售行业发展报告2025

面对诱人市场,各大平台竞争激烈:美团依托骑手资源铺开“闪购”业务,实现“半小时达”;京东到家背靠供应链优势,主攻超市生鲜和家电数码;阿里重押淘宝闪购、拓展盒马门店。几乎所有玩家都在比拼“谁送得更快”,将即时零售竞争推向白热化。

然而,拼多多并未直接参与“30分钟达”的即时零售大战,而是专注于全国范围的“次日达/后天达”服务。

在李响看来,这种选择基于对消费市场现状的洞察。

目前,“30分钟达”大多局限于同城,偏远地区和非急需场景中,用户更在意“稳定送达”而非“极速送达”。

拼多多的共享仓模式创造了全国性稳定时效服务,为价格敏感但有一定物流要求的消费者提供理想选择,这与其主力销售的非急需品品类高度契合。

某种程度上,此次布局也是拼多多对业务短板的补足。此前,拼多多通过多多买菜在即时零售领域迈出重要一步,但物流体验仍难与京东、美团抗衡。

多多买菜爆单通知

共享仓的推出,使其物流体验实现质的飞跃。

长远来看,这是拼多多向上争夺用户战略的关键一步。随着用户群从“五环外”渗透到一线城市,高净值用户对时效更敏感。

补齐物流短板,意味着拼多多具备与京东、阿里全面竞争的能力。

拼多多不参与即时零售红海竞争,专注全国“次日达/后天达”服务,正是其高明之处。

电商行业终局之战远未到来。未来电商竞争,比拼的不仅是价格与品类,更是物流网络的广度和履约效率的高低。

届时,谁能在“最后一公里”实现有效突破,或许就能在电商大战中占据优势。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com