客户集中负债高企 杰锋动力带“病”冲击北交所

来源:凤凰网财经《公司研究院》

2026年1月12日,北交所审核项目动态显示,汽车零部件生产商杰锋汽车动力系统股份有限公司的IPO审核状态更新为“已问询”。该公司于2025年12月15日正式获受理,保荐机构为国投证券股份有限公司。

杰锋动力专注于汽车核心零部件领域,业务覆盖研发、设计、生产与销售全链条,核心产品包含排气系统零部件、动力系统零部件、氢燃料电池零部件及智能悬架零部件四大系列。

公司控股股东为美国杰锋,董事长兼总经理范礼(FAN, LI)是实际控制人。范礼与一致行动人李后良(LI, HOULIANG)、姜倩(JIANG, QIAN GINGER)通过直接持股或间接控制美国杰锋、芜湖百辉、芜湖亿辉等主体,合计掌握公司59.3%的股份。值得注意的是,李后良、姜倩二人同时担任公司副总经理。

范礼、李后良、姜倩均为美国籍,且三人都有福特公司的任职经历。

范礼 图片来源于网络

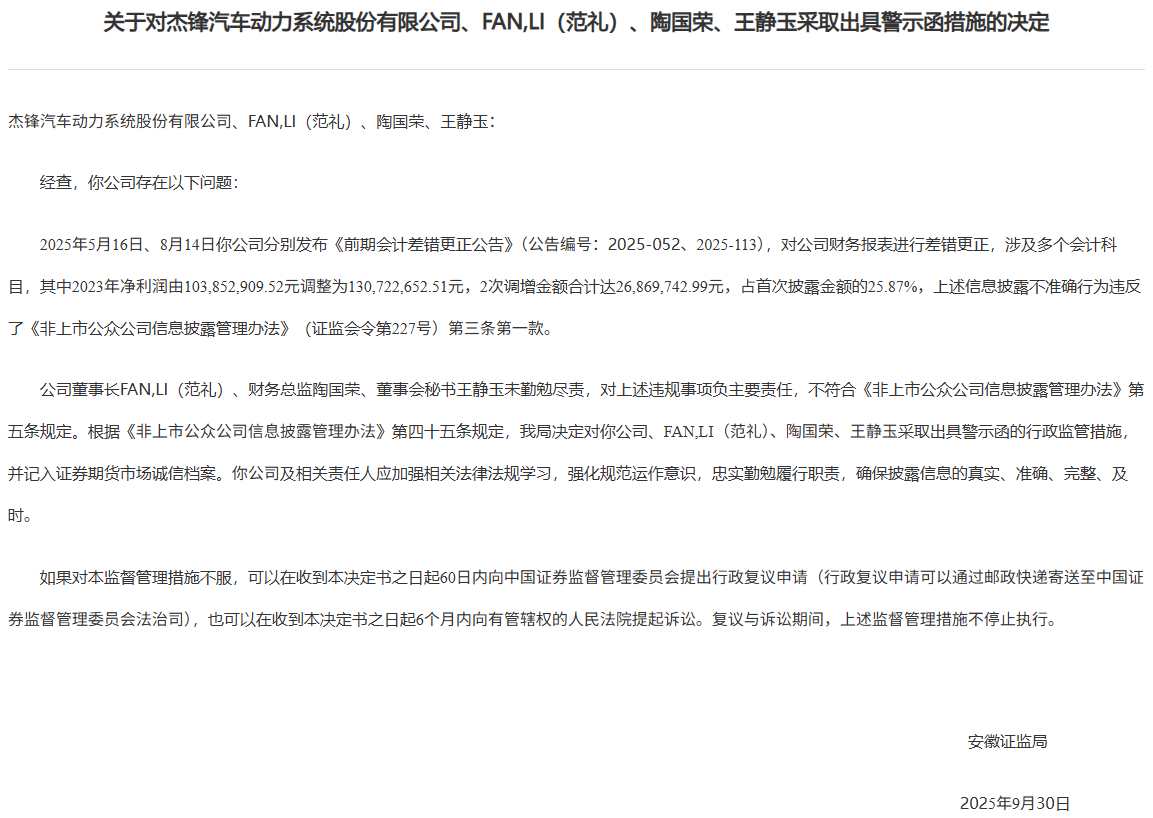

此前,杰锋动力因内部管理规范性问题引发外界关注。2025年9月底,安徽证监局针对公司的会计差错更正事项,对杰锋动力及董事长范礼、财务负责人陶国荣、董事会秘书王静玉采取出具警示函的监管措施,并将相关情况记入证券期货市场诚信档案数据库。

此次会计差错直接影响公司业绩数据:2023年净利润从最初披露的1.04亿元调整为1.31亿元,累计调增2687万元,占首次披露金额的25.87%。

调整后的数据显示,报告期内杰锋动力营收分别为10.63亿元、17.07亿元、21亿元及16.66亿元;归母净利润依次为5587.27万元、1.31亿元、1.45亿元和8747.52万元。2025年前三季度,公司营收同比增速放缓至8.77%,而归母净利润则同比下滑12.01%。

毛利率同样呈现下滑趋势。报告期内综合毛利率分别为19.18%、20.37%、18.13%及18.50%。对于2024年毛利率下降,公司解释称,下游整车厂市场竞争加剧导致整车价格下调,成本压力传导至零部件供应商,进而拉低了公司产品售价。

客户集中风险是杰锋动力面临的另一大挑战。2022年至2025年前三季度,公司对前五大客户的销售收入占比分别高达93.70%、94.85%、96.26%和95.81%。

具体来看,第一大客户的销售占比持续处于高位,分别为59.87%、71.65%、71.83%和69.59%。公司表示,由于下游汽车产业集中度较高,且自身与主要客户的合作范围不断扩大,未来一段时间内客户集中的局面或难以改变。

资产负债结构也存在压力。报告期内合并口径资产负债率分别为78.72%、77.66%、67.55%和69.73%,显著高于同行业可比公司平均水平(同期分别为38.71%、42.02%、41.67%和45.73%)。

针对高负债率问题,杰锋动力解释称,主要原因是经营扩张过程中持续投入厂房、设备等长期资产,且较多依赖银行借款,同时作为非上市公司融资渠道相对有限。

在资金面紧张的情况下,杰锋动力仍进行了大额分红,报告期内累计现金分红近1.49亿元。多重风险交织之下,公司的上市前景正受到市场的严格审视。

参考报道:

每日经济新闻:汽车零部件生产商杰锋动力闯关北交所:七成收入靠奇瑞,去年前三季度净利下滑12%

中国证券报:杰锋动力闯关北交所IPO 收入依赖大客户

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com