销量创新高的欢呼背后:车企2026年将迎更严峻挑战

寒风凛冽中,十二月的车市也步入了属于它的寒冬时节。

根据中国汽车流通协会的数据,12月1日至28日,全国乘用车市场零售量达192.8万辆,与去年12月同期相比下降17%,较上月同期下降3%。

负增长的氛围笼罩着车市,但身处其中的车企们仍在全力挖掘增长的机会。

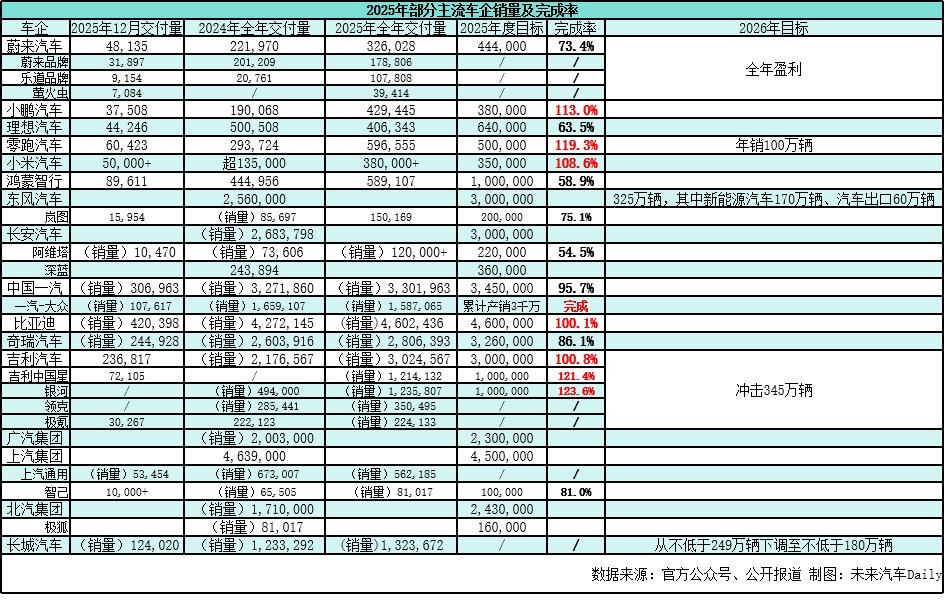

蔚来12月交付量达4.8万辆,创下历史新高,其中46%的交付量来自全新ES8车型,全新ES8无疑是蔚来这一成绩的“功臣”。

小鹏和小米的交付量稳步上升,均实现了同比和环比的增长。小鹏12月交付3.7万辆,小米交付量超过5万辆。

理想的月交付量从11月的3万辆提升至4万辆,这得益于理想积极调整产能。据悉,理想i6的动力电池采用双供应商模式,以保障交付稳定。

零跑12月交付量稳定在6万级别。

不过,最大的赢家依旧是鸿蒙智行,其车型平均成交价约39万,受补贴政策影响极小,12月交付量突破新高,接近9万辆,位居新势力车企榜首。

再看传统车企,比亚迪以42万辆的成绩稳坐销量冠军,但环比下滑12%,同比下滑18%。不过值得一提的是,比亚迪今年的海外市场表现十分亮眼。据易车数据显示,今年1月至11月,比亚迪累计出口87.8万台,同比大幅增长144%。

在国内市场增速放缓的比亚迪,选择在海外市场全力推进。

同样聚焦15万价格区间的吉利也受到了市场冲击,在连续两个月月销突破30万辆后,12月销量下滑至23万辆。

“创二代”车企群体逐渐找到了发展的节奏,岚图单月交付量接近1.6万辆,全年交付15万辆,同比增长87%;智己年销量突破8万辆;极氪逐渐摆脱“一年三改款”的负面影响,极氪9X成为50万以上大型SUV的销量冠军,极氪品牌月销量突破3万辆,达到了新势力车企的基准水平。

展望2026年,由于春节时间滞后以及国家补贴实施时间提前,业内人士预计1月车市将迎来开门红,实现正增长。

但2026年全年,汽车行业仍将在压力下前行。

12月高端车市场稳定,低价车承压明显

补贴政策收紧的影响以及消费者对来年市场的观望情绪,比车企们预估的更为强烈。

据中国汽车流通协会数据,12月前四周销量分别同比下滑32%、17%、11%、12%,整个月都处于下行态势。

这一轮销量下滑与补贴政策节奏的变化直接相关。

从11月开始,不少车企主动推出购置税兜底政策来刺激消费,这在一定程度上透支了部分市场需求。进入12月后,车企并未推出更具吸引力的补贴政策,而市场普遍预期2026年将有新的支持政策出台,因此消费者大多选择持币观望。

李斌曾将蔚来四季度交付指引从15万辆下调至12万至12.5万辆,也是出于对政策调整的考量。他选择保持价格稳定,因为全新ES8的库存订单至少排到了2026年5月。

蔚来四季度交付量恰好达到12.48万辆,这也印证了李斌的判断。

主要销售价格在15万及以下的车企受政策影响最大。零跑在12月终止了连续9个月的增长趋势,环比下降14%。

鸿蒙智行旗下车型平均售价接近40万,受补贴政策影响微乎其微,12月交付量创下8.96万台的新高。鸿蒙智行旗下车型几乎包揽了30万以上价格区间的销量冠军:享界S9T在9月至11月期间成为中国新能源30万以上中大型轿车销量第一;问界M8连续6个月位居40万级销量榜首;问界M9累计20个月交付量获五十万级销量第一;尊界S800连续3个月位列70万级以上豪华轿车销量第一。

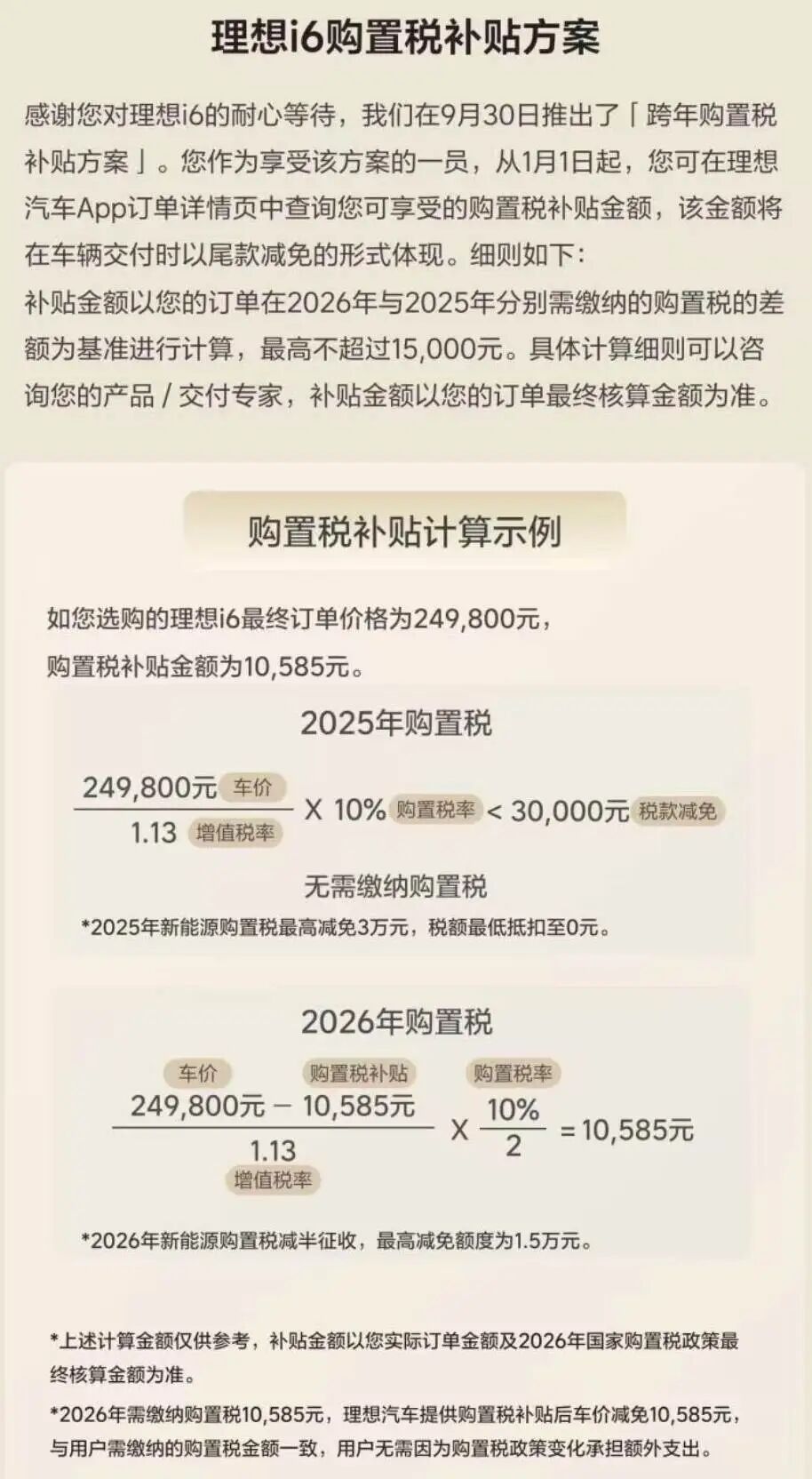

理想交付量实现环比上升,主要得益于i6车型交付节奏的加快。此前,理想汽车承诺为10月31日前锁单的用户承担购置税费用,这意味着每在2025年多交付一台车,就能节省至少1万元的支出。

在成本压力下,理想有着更强的交付动力。12月,理想开启电池双供应商模式,加快产能释放。在集中消化积压订单的背景下,理想四季度交付量为10.9万辆,刚好处于10万至11万辆的四季度交付指引区间内。

按照规划,理想i6的产能将在明年年初提升至2万辆。随着订单逐步交付完成,理想有望在2026年初实现平稳的交付开局。

吉利虽然12月销量出现下滑,但累计销量达302万辆,超额完成300万辆的年度目标。

旗下银河品牌表现突出,同比大幅增长150%,吉利星愿连续7个月月销量突破4万辆,吉利银河M9、吉利银河星耀8、吉利银河A7等车型持续丰富产品矩阵。

2025年抢市场份额,2026年比拼价值实力

年初时,各大车企都制定了雄心勃勃的销量目标,希望在市场中占据有利地位。

比亚迪将年销量目标定为550万辆,零跑、小鹏、吉利新能源、理想等车企将增长幅度设定在40%至90%之间,还有部分车企如阿维塔、小米、鸿蒙智行、蔚来等,期望实现销量翻倍。

车企们在有限的市场增量中争夺销量的最大化,这也意味着今年的行业竞争依然十分激烈。

不过,经过数年的市场淘汰,存活下来的车企在今年展现出了更强的韧性。只有少数玩家在竞争中出局,反而有更多厚积薄发的“逆袭者”出现在市场竞争中。

这些车企也都拿出了各自的“杀手锏”来应对竞争。一方面是下放技术,以比亚迪为代表的车企,推动辅助驾驶技术从“高配”向“标配”转变;同时,智己、昊铂等品牌通过升级电池规格等方式解决增程车型的短板,并将60度大电池应用到20万价格区间的车型上。

另一方面是主动挖掘细分市场,以乐道L90、蔚来ES8为代表,车企开始围绕“大三排SUV”等明确的使用场景打造产品,试图在竞争激烈的市场中开辟新的需求空间。

长城也在积极开拓新品类,以获取增量市场。用魏牌总经理赵永坡的话来说,“我们也是在市场内卷中被逼无奈才这样做的。”

在激烈的市场竞争中,不少车企逐渐回归理性。在今年的不同阶段,比亚迪、理想、深蓝等车企纷纷下调了销售目标,蔚来也不再提及“销量翻番”,转而将目标聚焦于“四季度实现盈利”。

经过一系列调整后,最终小米、小鹏、零跑、吉利、比亚迪等车企完成了年度目标。

小米凭借SU7和YU7两款车型取得了38万辆的年销量成绩,小鹏年销量达42.9万辆,均超额完成了年度目标。

零跑全年销量达到59.6万辆,超额完成了50万辆的年度目标。随着明年A、B、C、D四大系列车型的全面推出以及海外市场的扩张,零跑将2026年的销量目标定为100万辆。

吉利践行“一个吉利”的战略成效显著,经过整合聚焦后,银河、领克等品牌均实现了同比增长。

不过,仍有不少企业与年度目标存在较大差距。

乐道L90和蔚来ES8两款车型的推出,让蔚来获得了久违的“务实”评价。蔚来汽车全年交付新车32.6万台,创下历史新高,但距离“销量翻倍”的目标仍有10万辆的差距。

值得注意的是,蔚来的年销量增长主要依靠乐道品牌年销量增长至10万辆,以及新品牌萤火虫近4万辆的销量贡献。

而蔚来主品牌在推出销量主力车型ES8的情况下,年交付量仍低于去年。这或许表明,蔚来新ES6、新EC6、新ET5和新ET5T四款主力车型的集体换代并未带来预期的市场热度。

理想仅完成了年度目标的63.5%,i6车型上市初期的不利表现是主要原因。好在理想迅速调整策略,在i8车型上回归“单一配置”的战术,以利润换取销量。

鸿蒙智行全年销量接近60万辆,虽然未达到100万辆的目标,但其高端品牌形象已深入人心。明年“五界三境”产品系列将全部推出,实现百万销量目标也存在较大可能。

2025年的市场竞争已十分激烈,2026年的竞争只会更加残酷。

新年的到来,也意味着新的市场竞争已经开启。在全新的政策框架下,车市的格局也将随之发生变化。

2025年12月30日,商务部等八部门联合印发了《2026年汽车以旧换新补贴实施细则》通知。尽管补贴金额没有变化,但补贴结构发生了重大调整,从2025年的统一补贴改为按车价比例进行补贴。

业内人士普遍认为,这一调整符合国家推动高质量发展的要求,但也意味着低价电动车获得的补贴金额将受到较大影响,相比之下,高端车型的增长会相对更稳定。

也就是说,明年车企的竞争重点将彻底转向“价值”层面。

据悉,小米即将推出的增程SUV、零跑D19等车型都将搭载80kWh级别的电池,2026年对于“大电池”的定义将进一步提升。

理想也将精简车型配置,提升旗舰车型的豪华感,从产品力、价格等方面拉开与其他车型的差距,“用确定的技术升级、确定的交付节奏、确定的用户价值,来应对市场的不确定性”。

2025年12月,国家市场监督管理总局发布了《汽车行业价格行为合规指南(征求意见稿)》,对“亏本卖车”行为做出了详细规定,比亚迪、东风、奇瑞、长安等多家车企都对此做出了响应。

更早之前,比亚迪在11月的投资者电话会议中表示,车辆购置税优惠幅度从10%降至5%,会导致车企每辆车的利润减少约一千元。

由此可见,2026年车企将在保持有限利润的同时,还要展开价值层面的竞争。这对车企的技术储备和成本管控能力都是极大的考验,车企之间的比拼将更加聚焦于硬核实力。

本文来自微信公众号“未来汽车Daily”,作者:孙雅楠,编辑:苏鹏,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com