钴价疯涨190%触发产业链“去钴化”加速,未来两年全球钴市结构性短缺

近期,刚果(金)暂停所有手工开采钴矿物加工销售的消息,为2025年已然攀升的钴价再添助力。

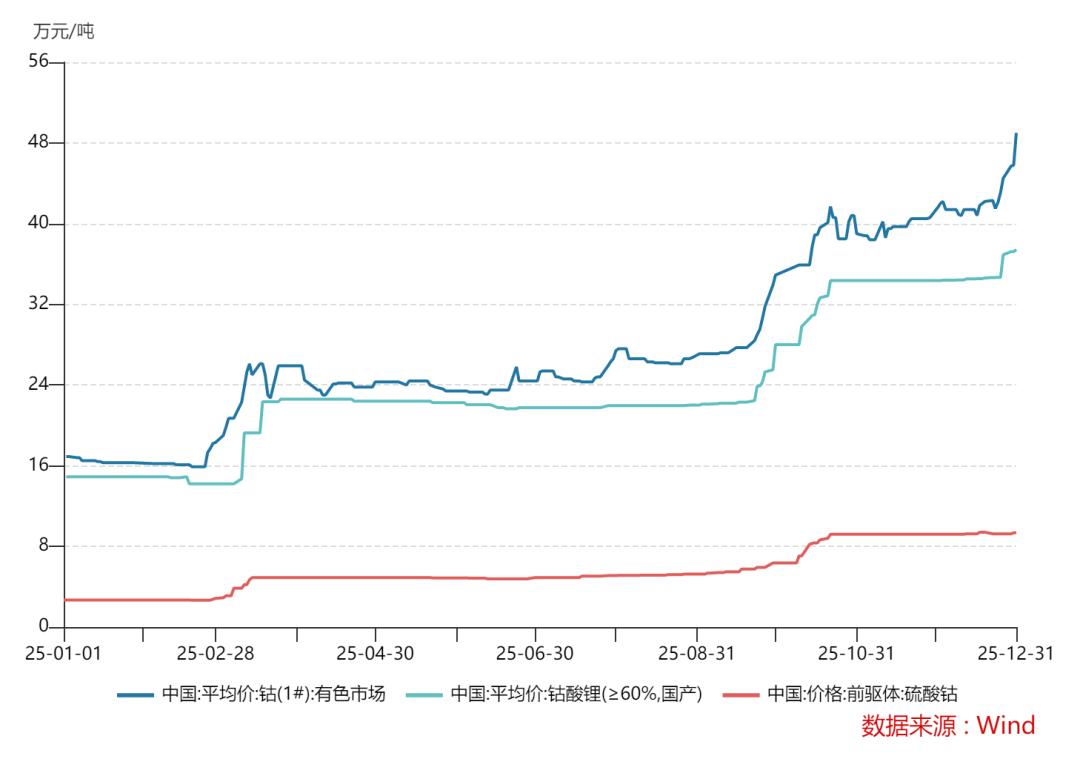

Wind数据显示,2025年12月31日,中国钴平均价达49万元/吨,较前一交易日继续上涨,创下2022年下半年以来的新高。2025年全年,钴价涨幅高达190%。

SMM钴高级分析师王照宇向时代财经表示,自2025年2月刚果(金)实施钴出口禁令后,国内钴原料供应格局发生根本性转变,从结构性过剩转为持续性紧缺。他进一步分析称,本轮涨价的核心原因在于供给侧的政策限制。刚果(金)已确定2026 - 2027年每年9.66万吨的出口配额,与2024年约22万吨的产量相比,降幅超50%。

“这从根本上决定了未来两年全球钴市场将处于结构性短缺状态,但随着回收比例的提高,这种短缺情况会逐步得到缓解。”王照宇分析道。

此外,2025年以来碳酸锂及硫酸价格也有较大涨幅,作为消费类电池正极材料的钴酸锂和用于锂电池三元前驱体材料生产的硫酸钴,受成本推动强势上涨,全年涨幅分别超150%、248%。

有电池厂商销售人员对时代财经透露,2025年以来其公司的钴酸锂电池已涨价30%。对于三元电池材料而言,中低镍材料因硫酸钴占比高,受钴价上涨影响更为明显。SMM正极材料高级分析师王易舟向时代财经表示,钴价上涨使得中镍正极材料的份额进一步下降,尤其是在消费市场,部分5系(中镍)产品已向6系(中高镍)切换。产业链“去钴化”进程加速推进。

钴酸锂价格涨超150%,消费电池厂商跟风涨价

Wind数据显示,2025年12月31日国产钴酸锂现货(≥60%)价格再创新高,报37.42万元/吨,2025年全年涨幅超150%。

在钴酸锂价格上涨的同时,头部企业仍保持较高的产能利用率。卓创资讯富宝锂电分析师董云帆对时代财经表示,钴酸锂企业目前头部订单充足,产能利用率超80%。

2025年9月,当升科技披露的投资者关系活动记录表显示,2025年上半年,公司高容量高电压钴酸锂产品在数码类电子高端产品和头部锂电厂商实现批量供货,其中锂威已实现百吨级出货。

此前,时代财经以投资者身份致电当升科技,相关工作人员表示,2025年公司钴酸锂订单情况良好,“市场表现不错,相比往年呈增长态势。”

该工作人员还称,2025年以来公司钴酸锂产能利用率较高,钴价上涨的成本可向下游传导。

财报显示,当升科技2025年上半年钴酸锂业务营收同比增长39.21%至3.30亿元,毛利率提升5.82%至8.19%。

2025年前三季度,厦钨新能钴酸锂销量达4.69万吨,同比增长45.38%。时代财经以投资者身份与其交流时,相关工作人员表示,2025年以来公司钴酸锂产能利用率一直维持在较高水平,价格主要依据市场情况确定。

钴酸锂因容量高、压实密度大、循环性能稳定等优势,成为消费电池的主流选择。王照宇表示,在3C消费电子电池领域,钴酸锂电池占据95%以上的市场份额。

董云帆对时代财经表示,2024年钴酸锂占电池成本约30% - 40%,2025年下半年升至50%左右。

王照宇指出,在当前主流的高电压3C消费电池(如4.50V/4.53V体系)中,钴酸锂正极占电芯总成本的比重通常在70%左右。以6000mAh容量型电芯为例,钴酸锂价格每上涨10万元/吨,单颗电芯成本增加约4元。

上述电池厂商销售人员对时代财经表示,其公司的钴酸锂电池主要应用于手机、小型无人机、高电压平台充电宝、电子烟等领域,价格自2025年2月刚果(金)实施钴出口禁令后开始上涨,全年涨幅约30%。

消费类锂电池价格上涨,是否会导致终端产品涨价?

据董云帆了解,涨价压力一般由电芯厂承担。一家从事锂电池电源管理及封装集成业务的公司相关人员告诉时代财经,公司终端产品未出现明显涨价,因为电芯由客户提供或指定,公司不承担电芯价格波动风险。

王照宇预计,2026年全球3C消费电子市场将明确进入“量减价升”的调整周期。价格上涨主要因芯片与存储器(尤其是DRAM)等硬件成本大幅攀升,终端品牌厂商不得不将压力传导至消费端,这可能抑制部分消费需求,全球智能手机、PC和平板电脑出货量或将收缩。

此外,面对钴酸锂正极材料近40万元/吨的高价,各家PC厂纷纷从钴酸锂路线转向钴酸锂三元掺杂路线,智能手机厂商也不断提升电池体积能量密度(VED)以增加电池容量。王照宇预计,2026年全球钴酸锂正极材料总需求将温和下降约0.7%,市场需求稳定在11万吨左右。

行业“去钴化”提速,三元市场持续被磷酸铁锂替代

事实上,无论是消费电子还是新能源汽车,钴都是不可或缺的材料之一。但钴价猛涨给下游带来了成本负担。

在此背景下,锂电行业“去钴化”成为降本增效的重要途径,从材料商到电池制造商都在积极推进,技术路线主要集中在高镍低钴三元材料和磷酸铁锂等无钴材料两个方向。

在消费电子领域,王照宇预计,若钴价继续大幅上涨,下游将采用三元替代方案控制成本。其中,智能手机领域因对电池能量密度和体积的要求,钴酸锂方案短期内难以完全替代;但在PC和平板电脑领域,厂商已有成熟技术路线,若钴价进一步上涨,预计会加速将产品电池从纯钴酸锂体系转向钴酸锂 - 三元材料掺杂体系,甚至在部分型号中直接切换为成本更低的三元电池以实现降本。

同时,部分材料厂已开始研发新的正极材料供下游选择。

作为钴酸锂龙头的厦钨新能,其2025年半年报显示,公司重点推进NL全新结构正极材料在3C消费领域的应用,并针对低空飞行、电动工具、全固态电池等领域积极开发相应的NL全新结构正极材料。

根据国金电新研报,NL结构材料可用廉价金属替代部分贵金属如镍、钴等。以三元材料为例,测算显示,NL结构三元正极用铝替代钴时,原材料成本降幅达10% - 15%。

鑫椤资讯三元材料研究员王陈东对时代财经表示,目前锂电池出货中,钴酸锂、铁锂、三元及其他正极材料的比例约为3%、68%、26%、3%。

“三元材料各型号因钴价上涨,中低镍型号渗透率下滑;且三元材料与磷酸铁锂的性价比差距扩大,或进一步加快动力端下游车企向铁锂方案倾斜。”王陈东指出。

高工产业研究院(GGII)根据新能源汽车交强险口径数据统计,2025年1 - 11月国内磷酸铁锂动力电池装机量约490GWh,同比增长55%,市场份额高达78.5%,较去年同期提升10个百分点。GGII预测,国内磷酸铁锂动力电池装机份额有望再创新高。

此前,日产汽车计划从2026财年起生产电动汽车用磷酸铁锂电池。该公司正在日本神奈川县厚木市的研发机构进行开发,希望借此降低20% - 30%的成本。

有媒体报道称,Stellantis、通用、现代等多家海外车企均明确表示,将在入门级车型中导入磷酸铁锂电池,以缩小与中国车企的成本差距。

对于未来全球三元电池产量,SMM预计,2024 - 2030年三元电池产量复合年均增长率约为-1%;相应地,三元电池对钴金属的需求量复合年均增长率也将呈现-3%的下滑。

“未来,新能源汽车锂电需求板块中,三元市场将持续被磷酸铁锂替代,预计到2030年,全球磷酸铁锂电池占比将提升至72%左右,三元电池需求占比或收窄至21%左右。”SMM钴行业研究员肖文豪表示。

本文来自微信公众号“时代财经APP”(ID:tf - app),作者:周立,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com