商业航天迎爆发拐点:市场狂欢背后的万亿赛道与投资机遇

15个交易日内,商业航天板块多只股票掀起涨停潮,单月涨幅高达40%,中国商业航天正式踏入爆发拐点!

超捷股份15天股价翻倍、神剑股份走出6连板行情,航天动力年内最大涨幅突破200%;与此同时,蓝箭航天、中科宇航等6家商业火箭企业完成IPO辅导,行业资本化进程加速。

政策端持续发力,12月第三届中国商业航天发展大会上,产业联盟科创基金正式设立,目标规模100亿元,重点布局低轨卫星、可重复使用火箭、太空算力等核心赛道。

技术突破带来成本革命:太空算力单位能耗成本仅为地面的十分之一,卫星商业通讯领域扩张迅猛,朱雀三号火箭将单位载荷发射成本大幅降低95%。

当卫星从“军用奢侈品”转变为“民用日用品”,太空算力成为AI大模型的新支撑,火箭发射向高频次、低成本的民航化模式靠近,商业航天已告别“烧钱游戏”,迎来盈利拐点。

01

市场前景:万亿赛道正式启航

低轨卫星竞赛已全面展开,太空经济正从概念走向现实。

这场全球竞赛由SpaceX的“星链”计划以快速扩张的方式开启,核心是对近地轨道优质频段这一“太空资源”的抢先布局。目前SpaceX“星链”已部署超9000颗卫星,几乎占据了优质频段资源。

在此背景下,中国星网等机构的常态化密集发射已成为战略必需——不仅关乎太空发展权,更要避免卫星因频段不足沦为“太空垃圾”。

除战略意义外,卫星通讯与太空算力的快速发展为商业航天构建了完整商业闭环。

卫星通讯领域,“手机直连卫星”技术成熟使终端成本从数万美元降至数千元人民币,推动卫星通信从专业领域走向大众消费。小米17 Ultra高配版集成天通一号卫星通话与北斗卫星短信双系统,标志着消费级应用爆发临界点已至。

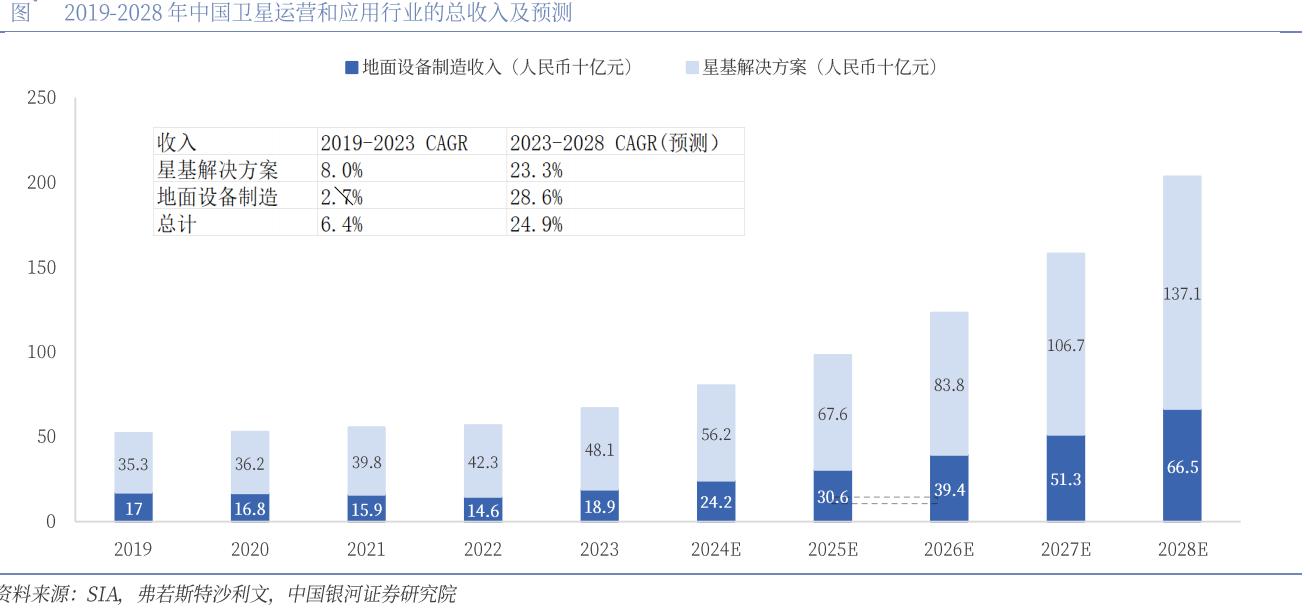

据中国能源报数据,2025年仅低轨卫星通信市场规模就将达1260亿元,是2023年国内商业航天整体市场规模的1.7倍。

手机直连卫星、汽车卫星连接、海事物联网、应急通信等场景,是地面基站无法覆盖的刚性需求领域,卫星成为唯一解决方案。

卫星通信需求倒逼火箭发射能力升级:2025年7月,我国3天内连发2组低轨卫星(05/06组),全年计划发射近100颗,招标金额13.36亿元,单颗卫星价值量约1400万元,地面终端配套需求同步增长。

卫星通信将火箭发射订单从政府单点采购转变为资本批量需求,火箭企业摆脱“靠政策吃饭”的模式,进入“靠星座运营”的永续现金流阶段。预计到2030年,全球卫星通信(含互联网接入)市场规模将达数千亿美元,年复合增长率15%-20%。

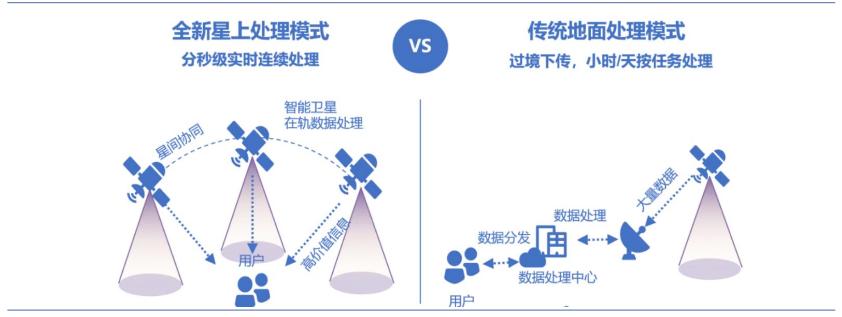

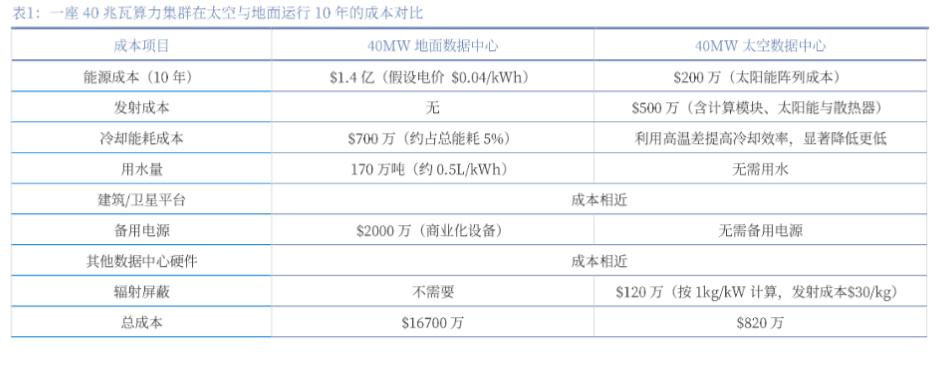

太空算力则为商业航天注入新活力。SpaceX“星舰”计划不仅聚焦卫星发射,更瞄准月球基地与太空数据中心;中国“GW星座”计划布局1.3万颗卫星,其中大量卫星将搭载算力模块。

算力卫星在700-800公里高空具备独特优势:太阳能发电效率是地面的3倍,接近绝对零度的环境省去40%冷却成本,真空光速传输比光纤快30%,可实现“天感天算”的模式革新。

传统遥感数据回传需8小时,在轨AI推理将处理周期压缩至分钟级,应急救灾、智慧城市、金融高频交易等毫秒级场景的付费意愿被激活。

当发射成本降至200美元/公斤,太空数据中心投资回报率转正;随着可回收火箭技术进步,商业航天成本持续断崖式下降,行业逻辑正从“火箭发射”向“太空快递”彻底重构。

火箭回收技术使发射成本较传统方式直降95%:传统一次性火箭发射成本超1亿美元,可回收火箭将单次成本压至200-500万美元。

蓝箭航天“朱雀三号”、天龙三号等液氧甲烷火箭,发射成本已降至每公斤数千美元,接近SpaceX水平。当单位载荷成本从数万美元/公斤降至200美元/公斤级,航天活动将从“国家工程”转向“标准化服务”,边际成本向民航货运靠拢,当前成本已逐步接近爆发临界点。

02

商业卫星爆发的核心逻辑

商业逻辑与技术降本打通后,“大规模星座建设”成为行业主线,中国星网(GW星座)、千帆星座等超万颗卫星的巨型计划相继推出。

这些计划并非空谈:国网星座计划2029年前发射1300颗卫星,2035年完成1.3万颗部署;千帆星座规划超1.5万颗卫星,已发射五批90颗组网卫星。单颗卫星涉及的基础设施建设、长期运营服务,将打开万亿美元级市场空间。

多家权威机构预测,2040年全球深空经济规模将突破1万亿美元,商业航天是核心增长引擎。

12月商业航天板块爆发,本质是市场对“盈利拐点”的集体认可。当发射成本跌破临界点,行业将如互联网从拨号上网到光纤入户般实现指数级增长。在这一复杂领域中,谁能占据最大市场份额?

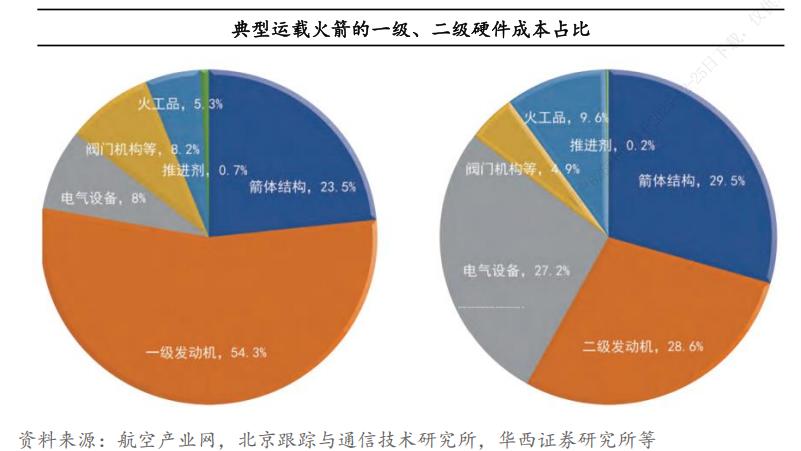

最先受益的是上游运载火箭制造与材料领域,商业航天95%的成本降幅源于此。随着液氧甲烷火箭技术成熟,朱雀三号、天龙三号等可重复使用火箭入轨成功,单位载荷成本快速下降,其中航天材料与核心部件是关键。

以高温合金为例,它是火箭发动机的“心脏”,曾被欧美垄断、价格高昂。今年商业航天爆发带动高温合金需求量激增300%,但产能集中度提升至85%,小企业被逐步淘汰。

8月天工股份实现火箭发动机高温合金部件量产,使价格从80万元/吨降至40万元/吨,降幅50%,高温合金正从“天价产品”转向“批量日用品”。当前高温合金国产化率提升至70%,但仅天工股份、斯瑞新材等3家企业通过技术验证,其余12家小厂已在2025年倒闭。

碳纤维复合材料也是核心材料之一,可使火箭减重30%、单次发射运载能力提升15%。10月超捷股份实现火箭箭体碳纤维部件批量交付,目前订单已排至2026年,业绩预增100%。2025年航天级碳纤维需求量增长200%,但毛利率从65%降至50%,价格战已开启。

航天电子元器件领域同样重要,芯片国产化率从15%飙升至70%。2025年12月华力创通卫星通信芯片量产,成本降幅达70%。该领域曾90%依赖进口,目前华力创通、中国卫星等企业已突破技术壁垒,但研发投入不足仍是潜在风险。

中游领域的“变革”是火箭与卫星制造的革命。2025年商业火箭发射34次,成功率95%,但15家企业中仅3家通过技术验证,标志着中国商业发射进入“民航化”时代。不过行业洗牌在即,2026年预计70%的火箭企业将被淘汰。

下游应用的“井喷”取决于卫星应用的“消费级革命”。当前手机直连卫星用户从百万级跃升至亿级,市场规模从百亿级迈向千亿级;叠加算力革命,下游爆发期即将到来。未来商业航天中下游的赢家,将是具备量产能力与下游应用布局的企业。

03

哪些标的站在风口?

从上述分析可理解,近期火箭箭体制造板块涨幅动辄超100%的原因——需求爆发使订单排至几年后,该领域技术壁垒高、订单充足。

超捷股份今年业绩预增超100%,股价上涨超150%,12月24-25日连续两天大涨20%;天工股份高温合金材料毛利率65%,近期股价翻倍。超捷股份已为多家民营火箭公司批量供货。

除火箭制造外,太空算力领域紧随其后:中国卫通前三季度营收增长42.6%,航天发展卫星业务占比提升至35%,带动顺灏股份股价接近翻倍、中国卫通涨幅超60%、航天发展涨幅近60%。

需注意的是,顺灏股份以1.1亿布局太空算力引发行情,但其主营业务仍为烟草包装,太空业务占比不足5%,存在“蹭热点”嫌疑;卫星通信芯片作为卫星通讯“最后一公里”的关键,华力创通作为核心供应商市占率超40%,但前三季度研发费用仅4000多万元,技术壁垒存疑。

其他细分板块涨幅均不足50%,概念炒作特征明显,如航天材料领域的菲利华、卫星应用领域的航天电子,或技术不成熟,或商业模式未跑通。

关键在于行业洗牌在即:2025年的众多初创公司将在2026年集中淘汰,没有核心技术与真实订单的企业将被出局!

商业航天后续发展中,哪些标的能接力第二棒?需从细分领域与隐形冠军中寻找:

算力卫星的载荷元器件、抗辐射芯片等领域需求激增,成为业绩兑现的重要方向。星载T/R芯片作为卫星载荷核心部件,占载荷总价值的37.5%,铖昌科技是国内民企中唯一具备规模化量产能力的企业;抗辐射芯片领域,佳缘科技凭借适配卫星极端环境的技术壁垒,成为商业卫星核心供应商,需求刚性持续增强。

其他细分“隐形冠军”虽市场规模不大,但凭借技术垄断享受价值量提升红利:航天轴承领域国机精工市占率超90%,为长征十二号甲等可回收火箭提供高精度陶瓷轴承,单箭轴承配套价值从200-300万元升至450-920万元,2026年业绩弹性显著;海上回收测控领域,海兰信联合中标海南商业航天海上回收系统4.58亿元项目,其厘米级着陆引导系统单箭配套价值约8000万元,2026-2028年预计贡献超12亿元营收,业绩确定性强。

2026年商业航天的优质标的,大概率具备“国企龙头压舱+民企隐形冠军提弹性”属性,进可攻退可守,拥有“订单锁定+技术壁垒”双重优势。

近期商业航天的爆发,本质是技术、成本、需求三重拐点的叠加——从星链抢跑到手机直连卫星,再到算力上天,太空经济正从国家工程迈向商业主战场。

未来十年,掌控太空基础设施的企业,将握有数字经济的新阀门。

本文来自微信公众号“博望财经”,作者:海山,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com