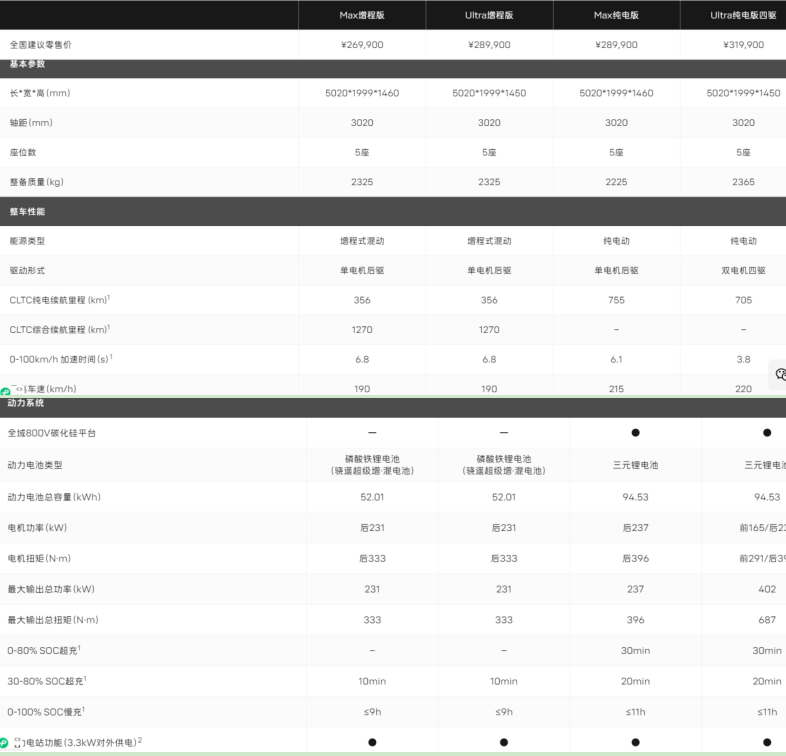

阿维塔南极营销风波背后:IPO关键期的技术探索与市场争议

一场因“气温表述”引发的舆论争议,让处于上市关键期的阿维塔再次站在聚光灯下。

12月8日,阿维塔官方微博宣布旗下车型阿维塔12成为“全球首辆登陆南极的新能源轿车”,并提及将“直面-50℃极寒,勇闯‘无人区’”。这一宣传迅速引发网友质疑——当前南半球正值夏季,南极中山站的实际气温远未达到-50℃的极寒标准。

面对争议,阿维塔于12月25日向新京报贝壳财经记者回应:阿维塔12将跟随中国极地科考队在南极驻留至2027年4月,为期16个月的驻留期间,车辆将接受极地不同季节及环境变化的测试与技术验证。

1

从技术角度看,尽管营销宣传存在争议,但将新能源汽车置于南极进行长期测试具有实际价值。南极环境的挑战不仅限于低温,还包括强风、高湿度海雾、强烈紫外线辐射、地磁干扰及极昼极夜周期等复杂因素。

这种多环境因素耦合的场景,对车辆密封性、材料耐候性、漆面抗老化能力、电子系统抗干扰性都是极端考验,其严苛程度远超实验室低温舱测试。16个月的跨季节驻留,还能收集电池在反复冻融、长期低温静置下的容量衰减数据,以及冰雪、碎石路面的通过性表现,对提升车辆在高纬度地区的可靠性具有参考意义。

争议的核心在于宣传侧重点的选择。若文案表述为“阿维塔12启程南极,开展16个月跨季节极地环境适应性测试,验证极端气候下的长期可靠性”,本可凸显技术探索的硬核价值。但实际宣传中,“-50℃”这一与当前实际气温不符的表述,将公众注意力引向噱头,稀释了技术探索的意义,最终引发质疑。

2

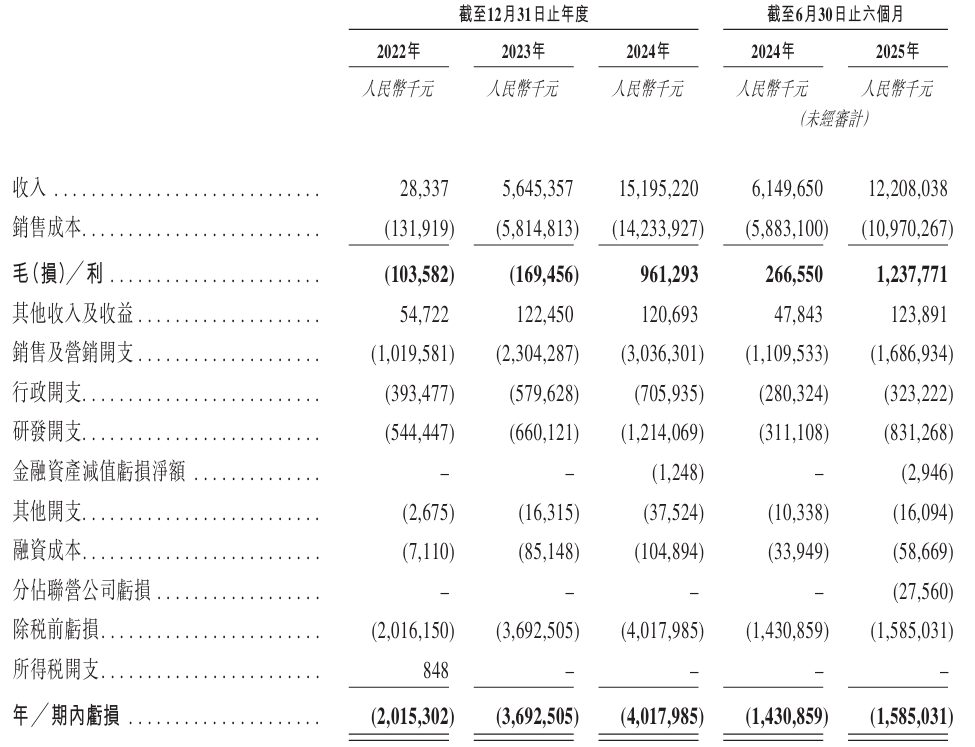

就在南极测试争议发酵之际,阿维塔正推进上市进程。2025年11月底,阿维塔科技(重庆)股份有限公司正式向港交所提交上市申请,估值超260亿元。

招股书数据显示,阿维塔呈现出“高增长与高亏损并存”的特点:2023年交付2.0021万辆,2024年增至6.1588万辆,增幅达207.6%;2025年上半年交付5.6729万辆,接近2024年全年水平。营收方面,2022年为2834万元,2024年升至151.95亿元,2025年上半年达122.08亿元,同比增长98.5%。

然而,高增长背后是持续亏损。2022-2024年,阿维塔净亏损分别为20.15亿元、36.93亿元、40.18亿元,2025年上半年亏损15.85亿元,累计亏损超110亿元。2024年销售成本达142.34亿元,占营收比重93.7%,其中原材料成本130.74亿元,占销售成本的91.9%,反映出公司在供应链成本控制上的压力。

为实现盈利,阿维塔制定了激进的销量目标:计划2027年全球销量40万辆、年收入千亿元,2030年销量80万辆,2035年挑战150万辆。但现实是,2025年前11个月累计销量14057辆,虽创历史新高且连续8个月破万,却仅完成全年22万辆目标的不足一半。

3

在注意力稀缺的当下,事件营销是车企吸引关注的重要手段,尤其在IPO前夕,企业动作易被解读为“资本故事”的一部分。此次南极营销争议,或许能引发行业对营销边界与技术探索平衡的思考。

阿维塔并非传统新势力,自2018年成立起便拥有长安的制造基础、宁德时代的电池技术、华为的智能系统支持,形成“CHN模式”协同优势。尽管华为并非股东,但阿维塔通过收购深圳引望智能10%股权构建了资本纽带。

图表来源|企业预警通(特此感谢)

招股书显示,募集资金将主要用于产品开发、品牌渠道建设及补充运营资金。作为“含着金钥匙”的车企,阿维塔三年实现年销6万辆的突破,但IPO也使其面临模式考验:依托产业协同的造车路径,究竟是穿越行业淘汰赛的捷径,还是持续烧钱的“温柔陷阱”?

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com