2025商业地产回顾:分化加剧、质效优先与业态新局

出品/联商专栏

撰文/方湖

编辑/娜娜

2025年临近收官,商业地产行业在这一年涌现了哪些新动态?呈现出怎样的特征与格局?未来又将走向何方?本文将展开回顾与分析。

01

增速放缓质量提升,行业分化显现

2025年,商业地产行业迈入“降速提质、头部引领”的新阶段。头部企业普遍主动调整开业节奏,通过精细化运营、模式创新与资本运作能力的强化,寻求高质量发展路径,企业间的战略选择差异显著。

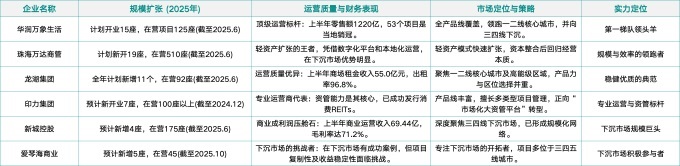

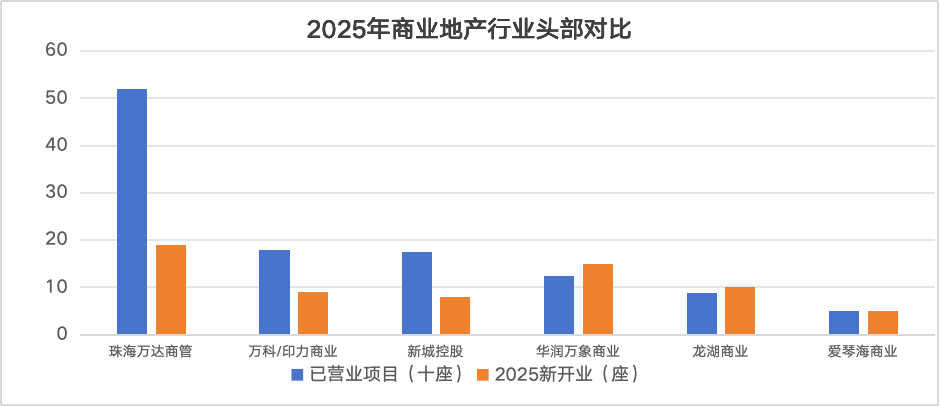

梳理六家头部企业2025年发展数据:

主要特征如下:

第一梯队(综合领先):华润万象生活综合实力突出,珠海万达商管在规模扩张上保持较快速度。

第二梯队(特色发展):龙湖集团以稳健优质为特色,印力集团在专业运营与资产管理领域表现亮眼。

第三梯队(区域深耕):新城控股是下沉市场的规模代表,爱琴海商业积极布局下沉市场。

核心发展趋势分析:

在“降速提质”的行业基调下,头部企业在规模、模式与质量维度展开差异化竞争。

1. 规模扩张:从“求量”到“求质”,策略分化

行业整体开业速度放缓,但企业策略各有不同:

华润万象生活走“高质量扩张”路线,上半年新开4座商场,全年计划新开15座,扩张聚焦核心区位与高端产品线(万象城),保障项目质量与品牌价值。

珠海万达商管在PAG财团介入后推进改革,调整组织架构、优化管理层,同时放缓开店节奏,2025年新开19座广场。

龙湖集团侧重“存量运营”,上半年仅新开1座商场,将重心放在存量项目调改与运营提升上,如投入近3亿元实施“一店一策”精细化改造。

行业共识:单纯追求开业数量的阶段已过,“有质量的开店”成为核心,企业更关注项目盈利与长期价值。

2. 发展模式:轻重结合成主流,专业能力关键

轻资产管理成为行业核心模式。轻资产从可选战略转为企业扩张与风险控制的关键手段,珠海万达商管持续输出管理,华润万象、龙湖等企业也加大轻资产项目布局,占比提升,有效降低负债、提高资本效率。

商管公司向专业资管平台升级是重要方向。印力集团从运营商向“市场化大资管平台”转型,成功发行中金印力消费REIT,形成“投、融、管、退”闭环,为行业资产证券化提供范本,全周期资管能力成为核心竞争力。

3. 经营质量:精细化运营构建竞争壁垒

当规模与模式趋同,运营精细度成为关键:

数据驱动客群运营:会员体系是核心资产,华润“万象星”与印力会员体系均突破千万量级,通过数据挖掘实现精准营销,提升消费频次与客单价。

空间与内容创新:商业空间从交易场所转向体验目的地,龙湖“一店一策”改造、万达非标化设计等,均旨在通过独特场景与内容吸引客流,打破同质化。

数字化全链条赋能:数字化渗透选址、招商、运营等全环节,成为提升决策效率与运营韧性的基础。

小结:分化明确,能力主导

2025年商业地产头部企业分化明显:华润万象生活以高质量扩张与深度运营领先;龙湖集团聚焦存量运营与轻资产;万达巩固轻资产优势;印力集团打造资管平台。行业进入精耕细作阶段,未来赢家将是具备运营、资管与生态链接能力的企业。

头部企业格局:

1、第一梯队(引领者):华润万象生活运营与品牌领先;珠海万达商管依托规模与轻资产体系,在下沉市场有先发优势。

2、第二梯队(特色企业):龙湖集团财务稳健,聚焦一二线运营;印力集团资管能力突出;新城控股在三四线市场规模领先。

3、挑战者:爱琴海等企业在下沉市场布局,但面临项目复制、品牌竞争力等挑战。

02

港资商业发力,品质优势凸显

2025年港资商业项目备受关注,上海新鸿基ITC Masion、香港置地金陵中寰JLC等项目入市。

下表汇总港资企业2025年底已开业项目及新增情况:

主要趋势分析

2025年港资商业内地发展呈现以下特点:

1、聚焦核心城市:港企将内地作为核心市场,新鸿基2025年开业3个项目,K11、瑞安各开业2个项目,太古地产也有多个项目筹备,布局集中在上海、南京、深圳等一线及新一线城市核心地段,恒隆签约南京西路项目,巩固高端商圈布局。

2、模式创新:港企探索多元模式,恒隆“V.3策略”通过长期租约、合作改造升级成熟商圈资产,如获取上海梅龙镇广场、杭州百货大楼等项目进行运营升级。

3、产品线细分:企业细化产品线适应市场,K11形成K11、K11 Select、K11 ECOAST三条线;太古地产拥有太古汇、太古里、太古坊等不同定位产品线。

4、精细化运营:港企在空间设计、硬件品质、场景营造上注重细节,如金陵中寰JLC虽定位调整为潮奢,但空间设计与物业品质保持高标准,以人文关怀与精细化运营打造差异化。

总体而言,2025年港资商业不追求数量扩张,而是深耕核心城市,通过产品创新与资产运营巩固高端市场地位。

03

奥特莱斯活跃,业态升级扩张

2025年奥特莱斯业态发展活跃,多个新项目亮相。

2025年奥莱发展特点

今年奥莱业态主要趋势:

1、“奥莱+文旅”融合:新项目注重文旅结合,北京湾里·王府井WellTown紧邻环球度假区,西安兵马俑国际奥莱小镇依托景点,通过独特建筑设计、体验业态(亲子乐园、艺术展览)打造“微度假空间”,满足多元客群需求。

2、头部企业布局加速:传统奥莱运营商(杉杉、砂之船等)外,华润万象生活、德基、北京华联等企业入局,华润万象滨海购物村(首家奥莱)、南京羊山湖德基奥莱小镇(德基首家奥莱)等项目推进,提升行业品质标准。

3、体验式消费核心:单纯“名品+折扣”吸引力下降,新项目通过增加餐饮、娱乐、文化等业态,设计开放式街区、滨湖环境等场景,将购物转化为休闲体验。

总结

2025年商业地产在经济与消费压力下仍保持发展,行业分化加剧、质效优先,港资商业品质领跑,奥莱业态加速扩张。未来行业将呈现K型分化,能力强的企业持续发展,如华润万象多产品线布局、港资企业高线城市深耕;能力不足的企业可能逐步退出或被兼并。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com