门店超7500家,麦当劳中国如何完成“万店”最后布局?

麦当劳又在新城市开设门店了。

12月20日,麦当劳宣布在宁夏同时开设三家门店,第二天青海西宁的首家门店也正式亮相。随着这一系列密集的布局,进入中国市场30多年的麦当劳终于完成了中国内地省级市场的最后布局。

其中,西宁首店直接以西北地区规模最大的“得来速”独栋形式开业,足以看出麦当劳对填补省级市场最后一块空白的重视程度。

在实现省级市场全覆盖的背景下,麦当劳在中国市场的门店分布存在明显的梯度差异。一方面是广东市场的高密度布局,另一方面是西北腹地刚刚实现“零的突破”。这种区域间的密度差距,才是麦当劳全国市场布局的真实情况。

当标志性的“M”招牌点亮全国后,面对头部省份门店集中、后发省份布局薄弱的格局,麦当劳该如何优化这种悬殊的布局结构呢?

1

门店分布“不均衡”

随着青海和宁夏首店的开业,麦当劳终于填补了中国内地市场的最后两块空白区域。

尤其是西宁首店,直接采用了西北地区最大的“得来速”独栋店型。这种高规格的开店方式,显然不只是为了销售汉堡,更像是一次迟来的实力展示。

但这仅仅是地理意义上的全覆盖。把目光从青海、宁夏的新店移开,查看麦当劳的全国门店分布图可以发现,看似完整的版图中,隐藏着巨大的密度差异。

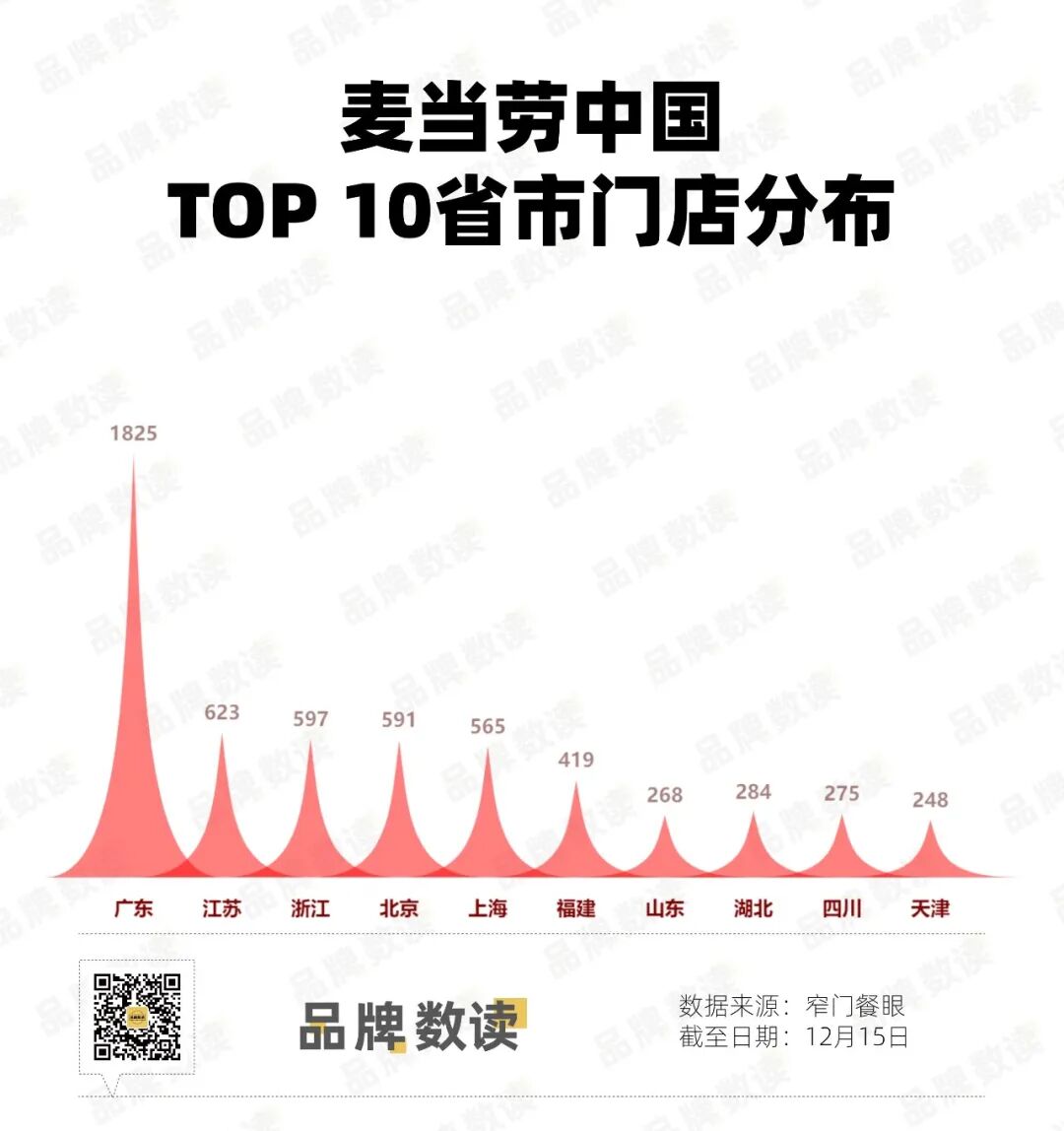

根据品牌数读的梳理,麦当劳在广东地区的布局非常密集,拥有超过1800家门店,几乎占全国门店总数的四分之一。麦当劳的中国市场布局实际上存在严重的“不均衡”问题,广东市场已接近饱和,而其他区域仍在逐步发展。

即使是第二梯队的江苏、浙江等地,门店数量也仅在500到700家之间,远低于广东的数量;排名第十的天津门店数量降至近250家,而刚刚填补空白的青海、宁夏,目前门店数量还只是个位数。

这种“东密西疏、南密北疏”的格局,可能暴露了麦当劳供应链和管理半径的边界。

对此,凌雁管理咨询首席咨询师、餐饮及食品行业分析师林岳表示,麦当劳采用的是“核心区域直营+边缘市场代理”的混合模式。

此次宁夏、青海以及内蒙古市场的开拓,正是借助了东方控股集团等实力雄厚的特许经营商的力量。这种筛选机制虽然规避了非标准化经营的风险,但也必然导致其在部分市场的渗透密度不如竞争对手。

不过,尽管区域布局存在不均衡,麦当劳中国的扩张步伐仍然保持稳定。

根据品牌数读的梳理,目前麦当劳已经新开了超过800家门店,结合年底的消费旺季,全年大概率仍能保持前两年的开店水平。

基于这组数据推算,麦当劳的“万店计划”其实没有悬念。截至目前,麦当劳中国门店总数超过7500家,距离2028年的万店目标还有约2500家的差距。这意味着未来三年,麦当劳只需保持年均800家左右的净增长就能完成目标。

对此,林岳也给出了乐观的预判:“麦当劳在2028年完成万店目标应该没有问题。”显然,相比于激进地加快速度,麦当劳当前更注重如何保持“开一家成功一家”的稳定性。

然而,要在消费降级的趋势中维持这种“稳定性”,麦当劳对渠道的谨慎选择在一定程度上限制了它的扩张节奏。

2

下沉市场仍需加密布局

在渠道选址方面,麦当劳表现出对成熟市场的依赖。

这种依赖首先体现在城市能级的选择上。尽管“下沉”的口号已经喊了多年,但麦当劳的基本盘仍然牢牢扎根在“五环内”的城市。

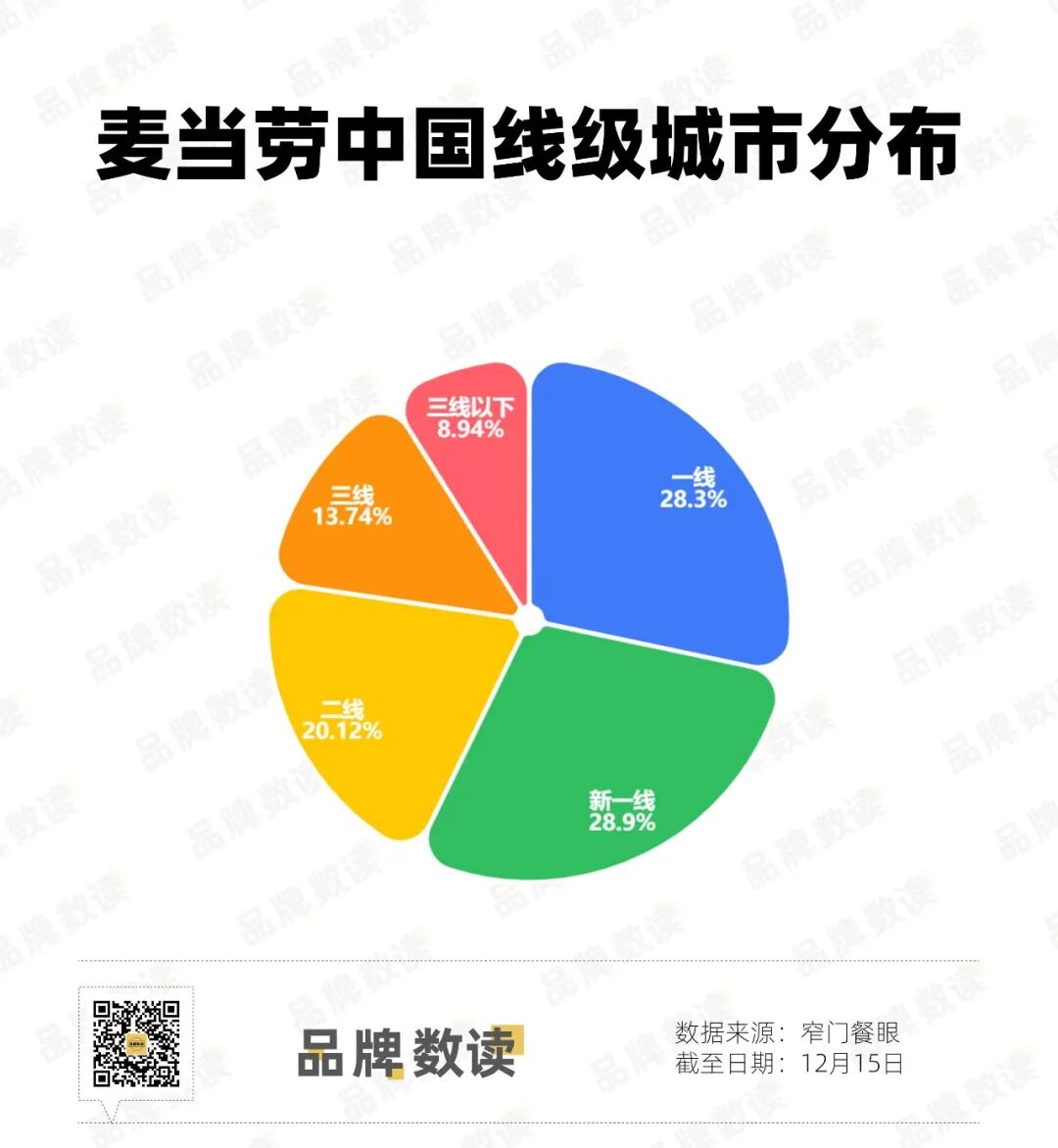

根据品牌数读的梳理,麦当劳的门店分布呈现典型的“倒金字塔”结构,高线城市的门店合计占比接近总店数的60%。

相比之下,承载着国内更广阔人口基数的下沉市场(三线及以下城市)的门店占比不足四分之一。

这也使得麦当劳在应对本土品牌“农村包围城市”的县域市场攻势时,难以形成足够的渠道覆盖能力。

再看其核心渠道布局,麦当劳的选择始终高度集中。在很长一段时间里,麦当劳和肯德基几乎是商场的“基础设施”。这种对商场渠道的重点布局,核心逻辑非常务实:哪里人流量大,就在哪里开店。

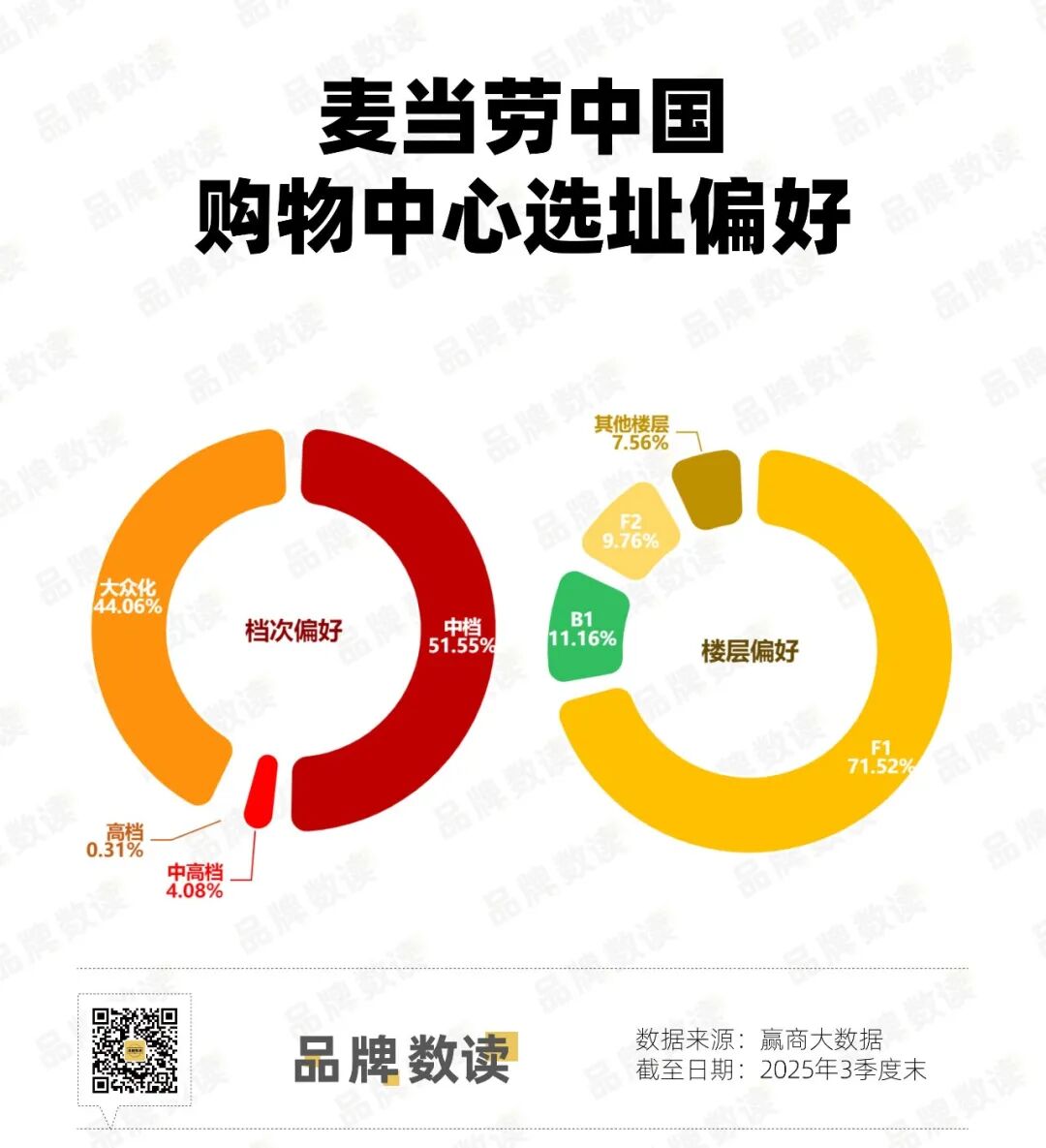

根据赢商大数据显示,以全国27个城市5万平方米以上的主要购物中心为统计范围,在麦当劳的商场选址中,中档和大众化购物中心是绝对的主战场,两者合计占比超过95%。

这意味着麦当劳通过锁定消费层次丰富、人流量较大的“腰部商业体”来支撑订单规模。

这种对流量效率的追求也体现在楼层的选择上。数据显示,其商场门店中有超过70%开在一楼。作为平价西式快餐,麦当劳主打“高频刚需”场景,占据一楼正是为了最大化接触自然客流,降低消费者的到店决策成本。

值得一提的是,麦当劳近年来也在探索非商圈区域,新兴社区、交通枢纽、TOD站点等场景都已出现其门店布局。

尽管这类门店的占比尚未形成规模,但已经传递出品牌拓展非传统商圈的信号。

有观点认为,随着城市发展和区域成熟,这些潜力区域的消费价值有望逐步释放,成为品牌新的增长空间。

但仅靠这类布局显然难以完全适应当下市场的深层变化。商场仍是麦当劳的核心渠道之一,基本盘仍离不开成熟商圈的流量支撑。而这套以商圈为核心的扩张模式,在消费环境持续变化的当下,正面临新的适配压力。

林岳观察到,过去多年麦当劳和肯德基的选址策略几乎一致,但现在这对“搭档”已经分道扬镳。

随着消费习惯的碎片化,消费者对便捷性的重视程度逐渐超过品牌感。当人们只是想在家或公司附近快速解决一餐时,未必愿意特意绕路去商场一楼找麦当劳,反而会选择触手可及的就近选项。

在竞争对手肯德基持续下沉的背景下,麦当劳在社区“毛细血管”中的渗透仍有较大提升空间。显然,在守住商场基本盘的同时,如何填补社区选址空白、让门店更贴近消费者家门口,将是麦当劳构建“万店版图”时必须补齐的一块拼图。

3

对价格战保持克制?

在外界看来,麦当劳中国距离2028年的万店目标已进入冲刺阶段,但相较于单纯完成数字指标,其当前更侧重的是如何在存量竞争加剧的市场中,守住“开一家成功一家”的单店质量底线。

林岳指出,肯德基由百胜中国统一管理,高度集权的架构使其对本土市场的决策响应极快,从而能够迅速下沉和覆盖市场。

而麦当劳采取的“核心区域直营+边缘市场代理”混合模式,虽然在灵活性和扩张速度上略逊一筹,但有效保障了标准化落地,同时实现了经营风险的可控。

对麦当劳而言,在通往万店的后半程,宁愿牺牲部分速度,也要坚守这一标准,避免因过快渗透导致品牌内核稀释。

这种策略也体现在其对当下行业“价格战”的态度上。面对塔斯汀等本土品牌以低价发起的竞争,以及肯德基通过孵化子品牌覆盖不同价格带的策略,麦当劳并未选择全面跟进“以价换量”的激烈竞争。

值得一提的是,从12月15日起,麦当劳中国对部分餐品进行了0.5到1元的提价,但在这一轮调价中,作为引流核心的“1+1随心配”价格却特意维持不变。

在林岳看来,价格战在长期战略中是不可持续的,既会影响利润又会损害品牌。麦当劳的做法显得更为明智,它通过微调主线产品价格来消化成本压力,同时守住“随心配”的入门价格门槛。

这种抓大放小的策略,既降低了陷入恶性竞争的风险,也维持了品牌的价值定位。

但这并不意味着麦当劳可以高枕无忧。林岳强调,未来麦当劳最大的挑战依然来自于自身。在性价比成为消费主流、新生代消费者选择日益碎片化的时代,单一主品牌覆盖全部市场的难度正在加大。

面对竞争对手的多维度竞争,麦当劳需要的不是颠覆性的激进变革,而是在坚持标准化内核的同时,在产品组合、营销方式以及成本结构上进行更精细化的本土化调整。

如何在不降低品牌定位的前提下,持续在价格与价值之间找到新的平衡点,将是其万店征途中必须攻克的最后一道关卡。

本文来自微信公众号“品牌数读”,作者:王梓旭,编辑:童洁,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com