茅台价格突然全线上涨,背后原因与未来走向解析

根据“今日酒价”发布的最新批发参考价格,12月24日,25年飞天茅台原箱报价为1600元每瓶,较前一日上涨40元;25年飞天茅台散瓶报价1590元每瓶,同样较前一日上涨40元。24年飞天茅台原箱报价1630元每瓶,较前一日上涨30元;24年飞天茅台散瓶报价1615元每瓶,较前一日上涨35元。

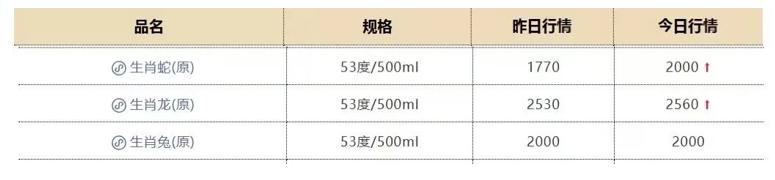

除此之外,一张茅台市场价格截图在网络上疯传,蛇年茅台的批发价格在一天内从1770元飙升至2000元,单日涨幅达到230元,让平静了几天的茅台价格市场再次掀起波澜。

距离春节还有一个多月的时间,茅台的价格就已经开始出现上涨的趋势。

第三方平台的数据显示,蛇年茅台单日涨幅高达13%。

与此同时,普通飞天茅台的市场价格也从之前一度跌破1499元官方指导价的情况,回升到了1650 - 1750元的区间。

一位江苏的酒商直言:“黄牛都疯狂了。”

这也反映出市场内部对于此次价格暴涨普遍感到惊讶。

茅台在年底的这一轮价格反弹,看起来和传统的春节消费旺季还未到来的情况有些不匹配。

涨价的原因

茅台此次价格出现异常变动,表面上看是市场炒作导致的,但实际上背后有着复杂的多种原因。

首先是和即将召开的经销商大会有关。12月28日,茅台将举行经销商大会。市场普遍预计茅台可能会在大会上宣布新的产品以及经营策略,其中包括外界关注的非标产品减量计划。

其次,茅台近期实施了一系列主动调控的措施。在12月内,贵州茅台停止向经销商投放所有茅台产品。这一“控量政策”直接造成市场供应紧张,批发价格随之反弹。

对于蛇年茅台来说,作为茅台第一轮生肖酒的收官产品,其特殊的收藏意义也推动了价格的上涨。随着蛇年即将结束,关于蛇年茅台停产的预期开始在市场上传播。

经营的基本情况

在行业整体面临压力的背景下,茅台2025年前三季度依然保持了稳定的增长。公司实现营业总收入1309.04亿元,和去年同期相比增长了6.32%。

核心产品茅台酒表现强劲,前三季度实现收入1105.14亿元,同比增长9.28%。茅台酒作为公司的“压舱石”,在行业调整期保持了强劲的销售势头和价格稳定性。

从渠道结构来看,公司直销渠道实现收入555.55亿元,批发代理渠道收入728.42亿元。

“i茅台”数字营销平台前三季度实现酒类不含税收入126.92亿元。

下表展示了茅台2025年前三季度主要财务数据的表现:

战略转型

面对行业调整,茅台正在从多个方面推进战略转型。

公司明确了“三个转型”——客群、场景、服务的转型,以及“三端变革”——产品、渠道、终端的变革。

茅台计划2026年聚焦三大核心单品:茅台1935、飞天茅台、精品茅台,分别瞄准600元以上、1500元以上、2000元以上的价格带。

非标产品将进行“定价+分销”双重改革。

根据配额削减后的市场反馈重新确定出厂价格,让价格更符合实际情况。

未来走势存在分歧

市场对于茅台未来价格走势存在明显的不同看法。

短期来看,临近的春节旺季将为茅台价格提供一定的支撑。茅台的开瓶率明显提高,家庭聚会等节庆性消费会有所增加。

但今年春节飞天茅台大概率不会再像往年那样涨到2000元以上,甚至涨到1800元都很困难。因为茅台的个人囤货量太大,往年春节销量能占到全年销量的20%—30%,但今年这一比例预计也会下降。

长期而言,厂家的控量手段对市场价格起不到决定性作用,价格走势还要取决于消费需求。

茅台股价在12月24日收盘于1400.90元,略有下跌。

在整体白酒板块中,茅台连续多日表现平稳,与蛇年茅台批发价单日暴涨13%形成了微妙的对比。

随着春节临近,各地茅台价格已经出现分化。

北京地区飞天茅台报价维持在1980 - 2400元区间;广州市场单价稳定在1900 - 2400元区间。

蛇年茅台价格能否稳定在2000元关口,将取决于接下来几天的实际成交量。

如果只是价格虚高而实际成交很少,可能会形成“有价无市”的局面。

茅台这次价格回落,远不只是一次简单的市场波动,它更像是一个时代结束时沉重的钟声。

这钟声宣告了那种依赖“金融属性”与“渠道囤积”的增长旧模式,已经难以持续。

狂飙时代的结束

那个时代有着鲜明的特征:茅台是酒桌上的“硬通货”,是堪比奢侈品的社交凭证,更是一种只涨不跌的“信仰式”投资品。价格与价值的背离,在众人的追逐中变得理所当然。支撑这个时代的,是特定的经济节奏、商务文化以及人们对资产升值的强烈预期。

然而时代变迁,当“禁酒令”持续深化、商务消费回归理性,当年轻一代对传统酒桌文化敬而远之,支撑茅台价格高涨的社会基础便开始松动。价格回落,本质上是这瓶酒正从虚无的“神坛”回归真实的“柜台”,褪去被强加的金融光环,重新审视其作为一杯美酒的本质。

这更是整个行业集体狂飙时代的终结。白酒板块在资本市场的表现不佳,是整个行业逻辑发生变化的清晰信号。过去,白酒行业,尤其是头部企业,凭借对渠道的强势掌控和“压货”模式,创造了持续增长的假象。

但如今,经销商库存过高,社会库存甚至被曝出“三年不生产都消化不完”,价格倒挂成为普遍现象,证明旧模式已经达到了极限。即便是贵州茅台,在2025年第三季度也交出了营收几乎零增长的答卷,创下近11年来的增速新低。龙头企业增长放缓,清晰地标志着那个所有参与者都能随着行业发展而受益的黄金岁月已经结束。

旧时代结束的声音虽然沉重,但其中也孕育着新时代的开端。茅台自身正努力转变,从“渠道为王”坚决地转向“消费者为王”。公司提出“酒以成礼、以之养老、以之成欢”的初心回归,正是试图与更广泛的真实情感和日常生活场景建立联系。同时,发力年轻化产品、拓展海外市场,虽然前路充满挑战,但已显示出告别单一依赖路径的决心。

因此,当前的价格下跌与增速放缓,是茅台乃至整个白酒行业一次必须经历的“价值重构”。它挤掉的是泡沫,考验的是企业在消费主权时代真正创造价值的能力。

一个依靠炒作与囤积的时代结束了,而一个比拼品牌温度、文化共鸣与消费体验的新竞争时代,正缓缓拉开序幕。

90后、00后正在成为消费的主力军,谁能迎合他们的需求,谁将成为下一个行业王者。

本文来自微信公众号“投行圈子”,作者:投行大师姐,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com