“禁止亏本售车”新规出台 汽车价格乱象将终结 行业或迎洗牌

持续已久的汽车价格战要画上句号了?

国家市场监督管理总局起草的《汽车行业价格行为合规指南(征求意见稿)》,在汽车行业掀起轩然大波。

该指南涵盖多方面内容,明确了整车与零配件生产、定价策略及销售行为等各环节的价格合规要求。

其中最受关注的条款是“严禁车企以低于成本价销售汽车”,同时强制要求明码标价、合同需明确交付日期。

这些要求看似合理,却为汽车行业指明了方向,有网友调侃:以后车企老板在发布会上,怕是没法再抱怨卖车亏本了。

01 价格战或将平息

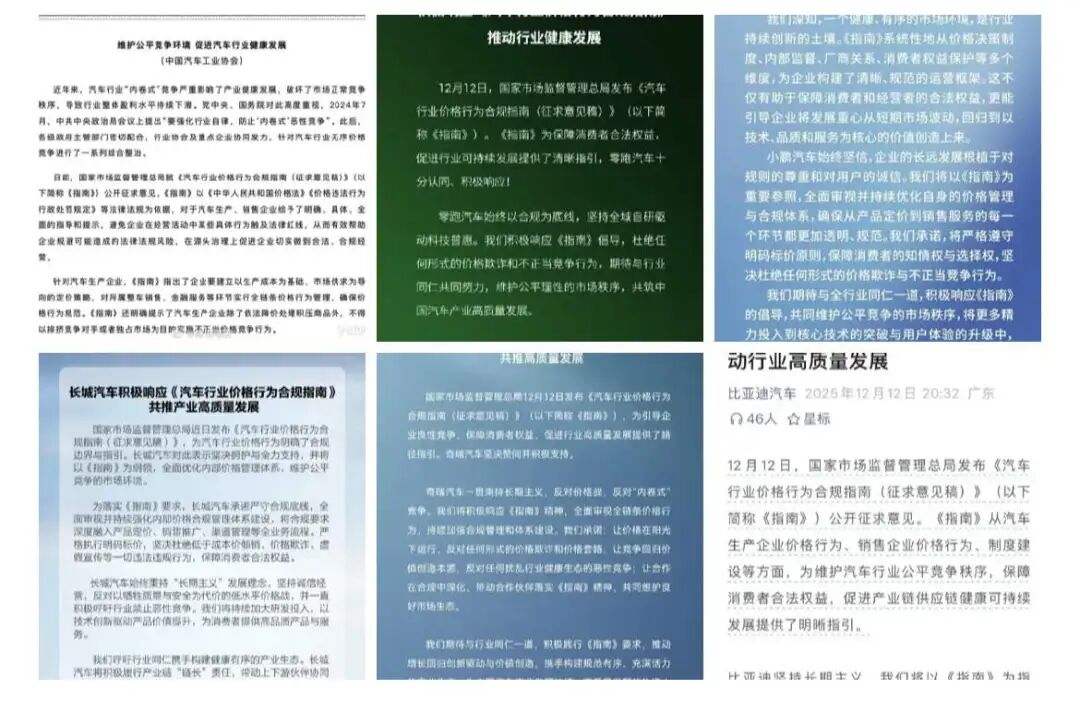

价格行为合规指南发布后,比亚迪、零跑、小鹏、长安、奇瑞、北汽、长城、江汽等超8家车企迅速响应并发文支持。

尽管各车企声明内容不同,但核心观点一致,均表示反对价格欺诈与不正当竞争,杜绝低于成本价倾销、虚假宣传等行为。

显然,汽车行业早已对价格战感到疲惫。

终端市场的用户担忧,随着2026年新能源汽车免购置税政策收紧,明年购车优惠可能减少,再加上禁止价格战,买车会不会更贵?

我们先看合规指南的具体规定。

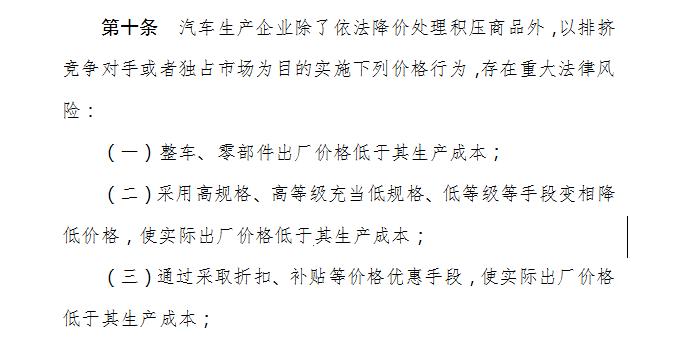

针对主机厂的规定主要在第十条,明确除清理库存外,车企不得以排挤对手为目的,将整车或零部件出厂价降至生产成本以下。

第十条还细化了九种禁止行为,如用高规格产品充当低规格产品变相降价、通过折扣补贴等优惠手段、物资串换、以物抵债、虚开发票等,这些都被列为重大法律风险。

总体而言,除处理库存外,亏本卖车将成为历史。

不过,这里存在一个问题:车企车型的生产成本如何界定?毕竟车企成本结构复杂,研发投入分摊、电池成本波动等因素,使得标准化取证难度较大。

对此,征求意见稿特别说明,汽车生产企业生产成本包含制造成本,以及管理费用、财务费用、销售费用构成的期间费用,但具体操作需看后续细则。

这意味着,车辆生产成本并非固定不变,会随销售情况波动。

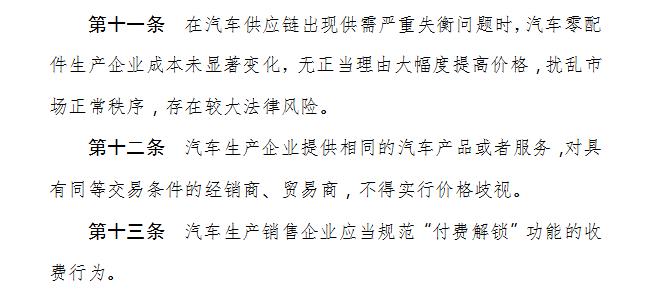

除了禁止亏本卖车,趁机抬价也被纳入监管范围。第十一条规定,汽车供应链供需严重失衡但零配件企业成本未显著变化时,禁止无正当理由大幅提价。

市场价格并非仅由主机厂决定,下游经销商也需遵守规定。合规指南第十八条针对经销商,同样禁止低于进货成本卖车,九条禁令与主机厂标准基本一致。

不过多了“批量优惠”的限制,杜绝大经销商以批发价拿货后低价倾销的现象。

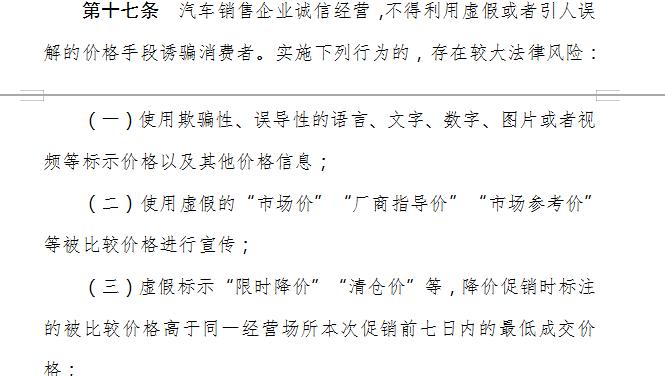

此外,还要求经销商或网络平台显著标示车辆配置、销售价格、促销规则等信息,且需严格区分汽车产品价格与销售服务价格。

这意味着,过去经销商用“指导价”误导消费者、实际成交价靠谈判的方式行不通了,价格变动需及时调整,库存车甩卖也得按规矩来。

指南还严禁任何形式的价外加价,包括付费解锁功能需告知免费期限及收费标准,隐性收费、套路式加价将成为历史,价格透明度大幅提升。

销售方必须在交易前明确告知消费者交付时间并写入合同,承担违约责任。“预计”“大概”等模糊表述不再被允许,消费者购车后漫长无据的等待有望结束。

即便通过“官降”降低市场价格的行为,也被进一步收紧。征求意见稿第二十三条要求车企建立价格合规管理机制,重大价格调整、新产品定价等事项需通过集体决策。

这意味着,以后降价不能随意决定,此前某品牌一年官降三次的情况大概率不会再发生。

02 从恶性循环转向良性循环

当竞争对手降价时,其他车企往往只能跟风,几乎没有更好的应对办法。

乘联会数据显示,2020-2022年1—7月,车企降价车型仅50款左右;2023年同期增至113款;2024年1—7月进一步提升至147款;今年1—7月,降价新车数量为106款。

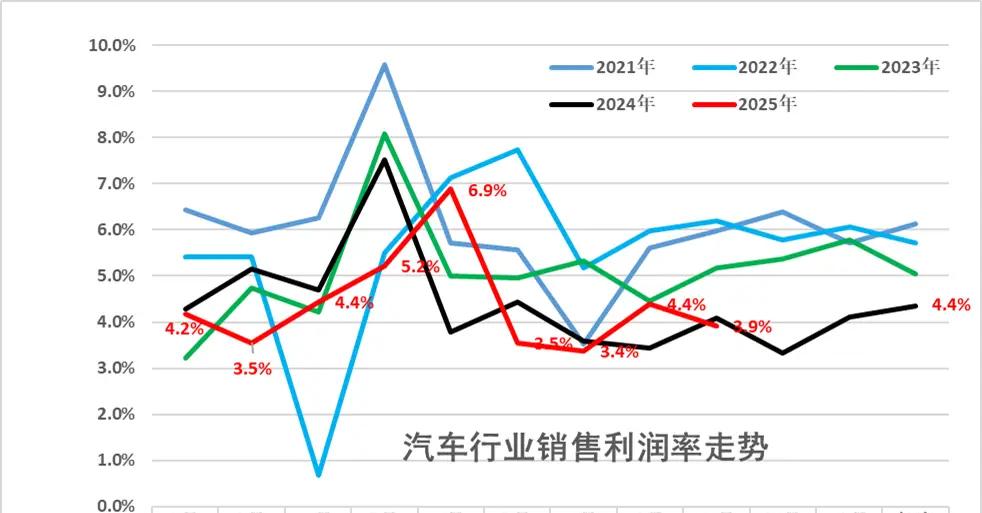

看似繁荣的背后,是行业利润率的寒冬。两年多的价格战导致2025年中国汽车工业利润率跌至历史次低位。

乘联会秘书长崔东树的数据显示,1-10月汽车行业销售利润率仅4.4%,虽较2024年同期略有回暖,但仍处于五年来低位,低于下游工业企业6%的平均利润率;10月份单月销售利润率更是跌至3.9%。

1-10月,汽车产业链单车毛利润仅1.4万元,2025年上半年汽车经销商亏损比例升至52.6%,74.4%的经销商存在不同程度的价格倒挂。

长期低价竞争不仅挤压了车企利润空间,还像多米诺骨牌一样,将成本压力传导至产业链上下游的零部件企业和经销商。

一个现实的例子是,利润急剧下滑使主机厂研发投入更加谨慎,部分车型出现“减配”,安全性问题凸显。

同时,汽车经销商生存困境加剧,4S店倒闭导致消费者无法获得完善售后服务,甚至有消费者未提车就遭遇4S店跑路,损失惨重。

而且,价格战已产生反噬效应。

罗兰贝格与汽车之家连续三年发布的《中国乘用车量价趋势与价格策略研究报告》显示,2025年上半年,因降价促销而推迟购车的“观望者”比例,从2023年的28%大幅升至45%。

越来越多消费者购车时将价格与质量、配置强关联,认为“一分钱一分货”的比例从2023年的13%升至2025年上半年的34%。

报告认为,持续价格战让消费者对降价产生更高预期。当前非刚需用户(重购/增购)比例上升,价格战不仅未刺激消费,反而延长了购车决策周期。

从消费者角度看,这很容易理解:价格战不断加码,补贴可能越来越高,买得越晚收益越大。

结果就是价格越降,消费者越不敢买。

我们习惯了电动车越来越便宜,但别忘了,低价背后可能隐藏着安全、产品力、服务等隐患。此次及时为价格战踩刹车,不仅能让汽车市场竞争更理性,还能提升产品安全性,这场持续两年的无序竞争终于要回归正轨了。

本文来自微信公众号 “超电实验室”(ID:SuperEV-Lab),作者:王磊,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com