2025新能源格局生变:奇瑞强势崛起 理想跌出前十

11月的中国车市并未如预期般迎来年底购车热潮。

前两个月“省补”“国补”相继暂停或结束后,市场仅剩新能源车免征购置税这一主要补贴政策。

在此背景下,11月汽车整体销量下滑速度创历史新高,而新能源渗透率却攀升至59.3%的历史峰值,距离60%的里程碑仅一步之遥。

伴随渗透率的大幅变动,车企新能源销量排名也出现显著调整。

数据来源:乘联会

比亚迪虽仍居榜首,但同比下滑的销量与市场份额,让后来者看到更多机会。

吉利与奇瑞是最有力的挑战者。吉利凭借银河系列热销稳居第二,奇瑞则依托风云品牌新车拉动,接连超越特斯拉、长安和上汽通用五菱。

并非所有企业都保持良好势头,曾长期位居新势力榜首的理想,在连续六个月销量下滑后,已跌出新能源销量前十,取而代之的是今年表现强劲的零跑。

按当前趋势,2025年最后一个月中国乘用车市场新能源渗透率大概率突破60%。

尽管专家认为这标志着新能源汽车产业进入更成熟阶段,但车企竞争格局远未稳定。

NO.1

[ 有人主动减速 有人加速冲刺 ]

梳理11月传统车企新能源销量数据,比亚迪是个特殊存在。

算上新能源商用车,11月比亚迪以48.02万辆创今年月度销量新高,但其特殊性在于同比下滑——多数车企仍在增长时,比亚迪已连续三个月同比下降。

经历前几年高速增长后,比亚迪突然“刹车”,这既是被动调整也是主动选择。

今年二季度比亚迪净利润同比下滑29.9%,为三年多来首次季度下滑;前几个月库存深度达3.21个月,远超行业1.38个月的平均水平。

自2021年高速发展至今,比亚迪已到“稳价保量”阶段。9月比亚迪主动下调全年销量目标,当月起月销量开始同比下降。

在比亚迪的挑战者中,吉利压力最大。今年前11个月吉利新能源销量超150万辆,渗透率达60.5%,领先其他车企。

这一成绩需辩证看待:一方面吉利银河和领克增长迅速,尤其是银河前11个月同比暴涨167%,10月成为最快达成年销百万的新能源品牌,带动吉利销量与财务数据创近年最佳;另一方面极氪表现未达预期,虽销量上涨但增速和总量不足。

据吉利近期目标,其正为2027年500万辆销量做准备,最大增量来自银河品牌。消息称吉利已接盘沈阳原上汽通用北盛工厂(三期),武汉莲花跑车工厂也在改造,未来均将生产银河车型。

比亚迪与吉利已显领先态势,奇瑞、长安和上汽通用五菱则处于缠斗阶段。

11月初奇瑞风云由车型序列升级为品牌,尹同跃称正是风云A9L和风云T11助力奇瑞首次进入新能源销量前三。

11月奇瑞新能源增速达54%,与吉利相当。风云加捷途纵横等车型的良好表现,或让奇瑞复制吉利银河近年盛况。

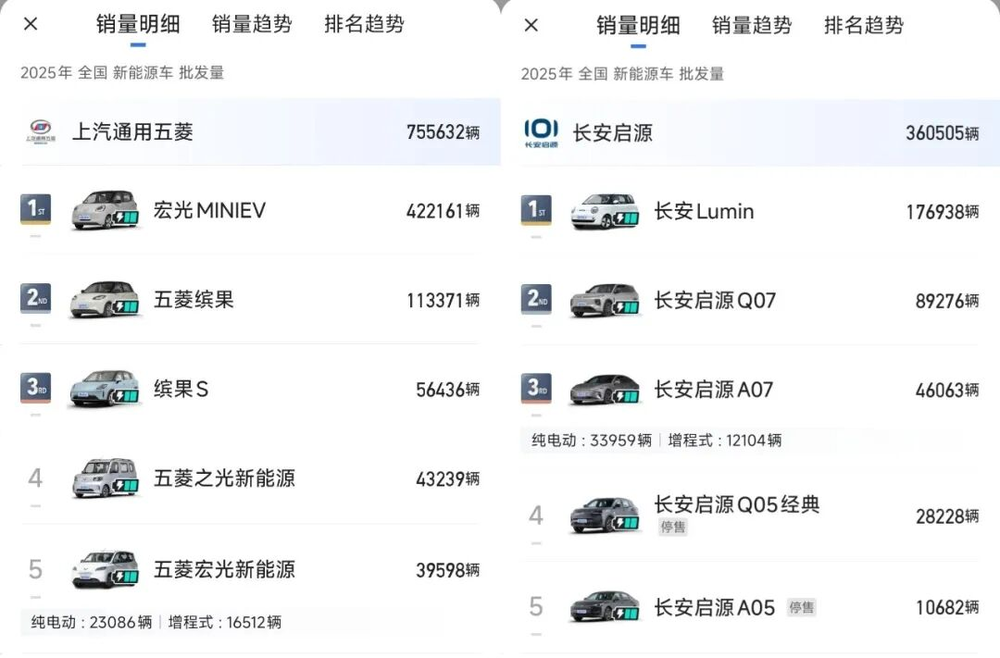

从今年累计销量看,长安和上汽通用五菱更高,且两者均有A00级车型占比大的特点。

数据来源:易车榜

五菱75.6万辆总销量中宏光MINI EV占42万辆;长安深蓝和阿维塔同比增速超两位数,但未达年初目标,启源36万辆销量中近半来自Lumin,核心产品Q07、A07等单车月销量不足万辆,与其他车企主力产品差距明显。

按此趋势,奇瑞新能源全年销量反超长安和上汽通用五菱只是时间问题。

NO.2

[ 2025:新势力发展黄金期 ]

传统车企加速转型的同时,2025年造车新势力也迈上新台阶。

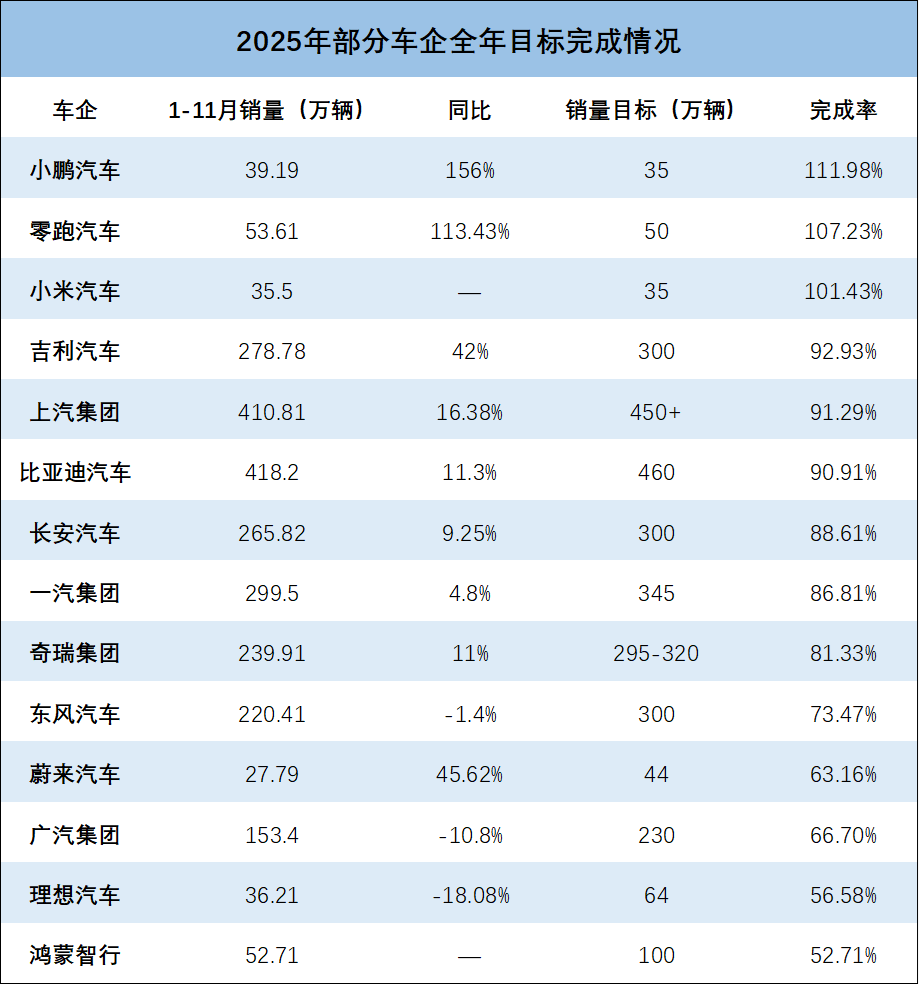

分品牌看,今年1-11月新能源销量TOP10中,新势力占一半;媒体统计的年度目标完成率中,提前达成的均为新势力。

从这一角度,2025年堪称新势力发展最好的一年,但品牌排名竞争愈发激烈。

理想是今年新势力中的“另类”,在其他品牌增长时,其销量已连续六个月下滑,累计降幅超18%。去年还是新势力年度销量冠军,如今已被鸿蒙智行和零跑超越,单月销量排在鸿蒙智行、零跑、小米、小鹏、蔚来之后。

11月鸿蒙智行交付8.19万辆,创单月新高并突破新势力月度交付天花板,增长主要依托新车型——9月底享界S9T、尚界H5开启交付后,鸿蒙智行单月及累计销量均跃居新势力第一。随着“五界”新车型增多,其销量将继续上升。

与鸿蒙智行销量波动不同,11月新势力交付量第二的零跑,今年月销量稳步增长。批发量已突破50万辆,明年将挑战100万辆,若成功将刷新新势力历史。

小鹏是今年所有新能源品牌中增速最快的,成立十一年后,凭借MONA M03和P7+成为“蔚小理”中的“老大”,这两款车型销量占小鹏整体的60%。明年更多搭载超级增程技术的车型上市,或改变现有格局。

新势力中不得不提小米,下半年产能提升后,7月以来交付量持续上升,全年有望突破40万辆。消息显示,明年年底小米汽车年产能将冲击120万辆。

小米汽车的订单量和产能增速创造了汽车圈历史,但近期口碑反转,未来销量能否维持高速增长存疑。

NO.3

[ 合资品牌:转型之路仍艰难 ]

传统自主品牌和新势力在新能源领域快速发展的同时,2025年合资品牌虽有转型动作,但表现未达预期。

东风日产和广汽丰田是合资转型的代表,今年1-11月前者新能源销量从去年不足千辆增至5万多辆,后者实现超10倍增长。日产N6、铂智7等新车型上市或亮相后,其转型被持续看好。

但从新能源销量排名看,东风日产和广汽丰田并非合资品牌中总量最高的——上汽通用和沃尔沃位居前二,前者依托插混版GL8,后者靠出口销量。

值得注意的是,合资品牌转型表面向好,但新能源市场占比却比去年下降。

去年新能源销量TOP20中还有上汽大众、华晨宝马,今年除特斯拉外已全是自主品牌。去年合资新能源销量第一的上汽大众全年销量近14万辆,今年前11月上汽通用以7万多辆居合资第一,差距明显。

这表明2025年多数合资品牌仍未找到合适的转型策略,在内卷的中国车市中,其新能源竞争力持续下降。

工信部最新新车申报名录显示,2025年表现平平的合资品牌终于推出更具竞争力的产品:上汽奥迪E7X、凯迪拉克VISTIQ、上汽大众帕萨特ePro、smart精灵#6 EHD,以及大众与小鹏合作的与众07(今年最后一天投产)……

期待2026年合资车企认清形势后拿出更多有效对策。

NO.4

[ 结语:2026年竞争将更激烈 ]

对比去年与今年的新能源销量排行榜,最大变化是销量规模的提升。

2024年月销2万辆即可进入TOP10,2025年门槛升至3万辆;曾经的“月销过万”标志,如今已是排名30开外品牌能达到的成绩。

若无意外,实施十年的新能源汽车免征购置税政策将于明年结束,购置税从“全额免征”调整为“减半征收”,单车最高减免不超1.5万元。

失去政策加持后,新能源市场销量规模是否下降仍是未知数,但可以肯定的是,2026年车企为抢夺市场,竞争将更激烈。

正如蔚来董事长李斌所言:明年中国车市没有闪电战,只有消耗战,考验企业多维度储备的时刻已至。

车企们需做好充分准备,才能在激烈竞争中立足。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com