理财需警惕!这两大市场现象背后藏着你该避开的风险

2025年已临近尾声,最近和朋友聚餐时,我意外察觉到投资理财市场浮现出两个反常现象:一是国内仅有的白银基金溢价率创下历史峰值,二是国债收益率曲线正逐渐“陡峭化”。这两个现象背后,潜藏着普通投资者不容忽视的风险。今天我就用通俗的语言拆解一番,帮大家理清理财思路,尽量避开这些可能的“陷阱”。

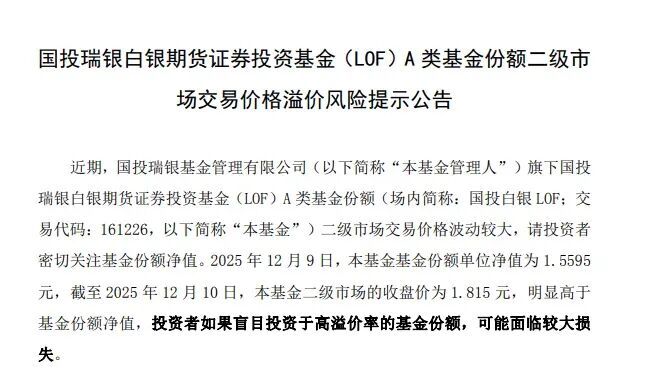

先说说白银基金溢价过高的问题。本质上,这意味着投资该基金的人买贵了。今年4月,白银价格一路攀升至历史新高,但国内可投资的白银产品选择有限——要么是风险极高的白银期货,要么是交易冷清、持有不便的白银实物,于是不少人退而求其次,涌入了白银基金赛道。值得注意的是,国内这只唯一纯投白银的基金,本月罕见地连续5次发出警示:“投资者若盲目购入高溢价的基金份额,可能面临较大亏损。”

这位基金经理确实很负责,因为目前该白银基金的溢价率高达12%。简单来说,你买基金的价格比它实际对应的资产价值高出12%,就像原本值1元的东西,现在得花1.12元才能买到。这里的风险很明显:现在买入的人要想盈利,要么白银价格再涨12%以上,要么有人愿意以更高价接盘;一旦白银行情走弱,不仅要承担白银本身下跌的损失,还要额外亏掉那12%的溢价。所以我也得提醒打算买白银基金的朋友:溢价不会一直存在,行情转弱时,你的亏损可能比白银本身的跌幅更大。

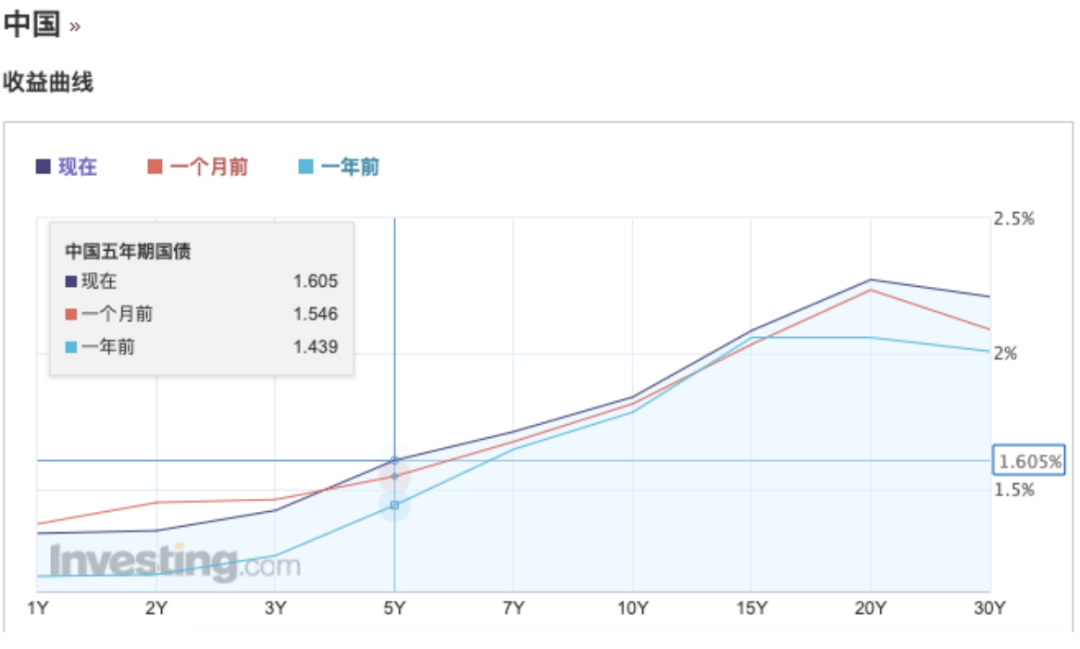

再重点聊聊收益率曲线“陡峭化”。所谓收益率曲线,就是把不同期限国债的利率连成的线,比如1年、2年、5年直到30年期,通常期限越长利率越高。“陡峭化”则是指长期利率上涨速度远超短期利率,整条曲线像平路突然变成陡坡。

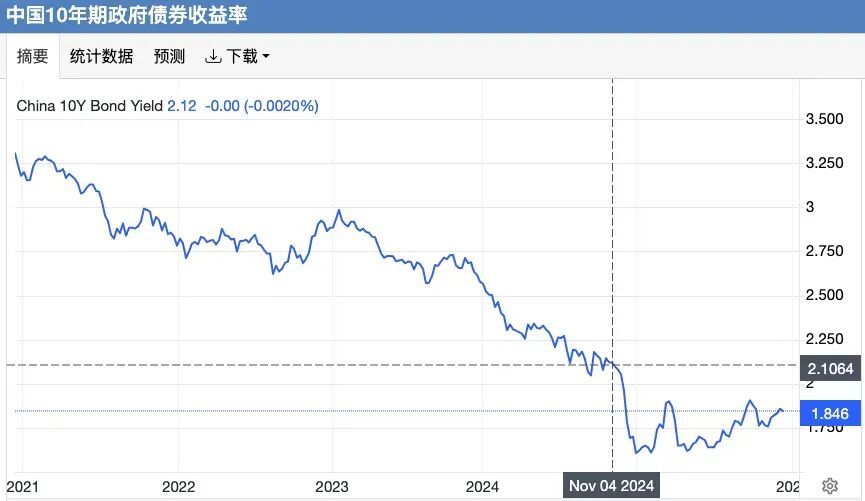

从图中能清晰看到,今年相比去年、当前相比一个月前,收益率曲线整体上移,且10年期以上利率涨幅更明显。这也是近期长期国债尤其是30年期国债大跌的原因。对投资长期债券基金的人来说,收益率曲线持续陡峭化不是好消息,意味着要面对长期利率上升的风险——这也是去年央行多次提及的利率风险。

可能有人会疑惑:我们不是在降息吗?今年也降过一次,政策也强调要保持“适度宽松”并灵活运用降息工具,怎么还会有利率上升风险?根本原因在于,之前利率下跌过猛,现在出现了短暂反弹。前两年优质金融资产稀缺,包括银行在内的很多投资者扎堆买国债,买的人多了,国债价格上涨,收益率就被压得很低,形成了“深坑”。

今年一方面国家发行了更多长期债推高长期利率,另一方面引导资金流入股市,放宽了基金、保险投资股市的比例,“资产荒”有所缓解,利率便慢慢回升。更关键的是,2026年经济政策安排与今年类似,大概率会继续推动收益率曲线陡峭化,也就是说长期利率可能还会上升,且过程可能持续较久。已经投资的可以持有等待利息收入,毕竟利率长期下行趋势未变;还没参与的,不妨等10年期国债收益率接近2%(我认为的极限位置)时再考虑长线布局。

这两个风险看似分属商品基金和债市,实则指向投资中容易踩的共同陷阱:“结构失衡”催生的产物,随时面临价值回归。国债之前因利率急跌和资产荒大幅上涨,是供给不足的结果,如今随着长期债券供给增加、股市接棒,扭曲状态开始回归正常;白银基金则是贸易冲突背景下被白宫划入“国家安全”范畴,又因国内投资赛道拥挤而扭曲的产物,这种扭曲可能因外部环境变化(比如白银基金增加)随时修正。

当前各国借“国家安全”之名贸易冲突不断,市场随时可能出现下一个“结构失衡”产物。到那时一定要想清楚:它因何扭曲而火爆?谁在为溢价买单?如果扭曲容易修正且有大量散户接盘,务必及时远离——那不过是众人裹挟下的定价泡沫!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com