老牌跨境电商平台停运引关注 全球电商格局加速重构

全球电商领域的竞争愈发激烈,行业洗牌进程不断加快,不少平台在这场角逐中黯然退场。

继上月聚美丽报道韩国曾经的主流电商平台薇美铺(WeMakePrice)因负债20亿宣告破产后,又一家知名电商平台即将彻底停止运营。

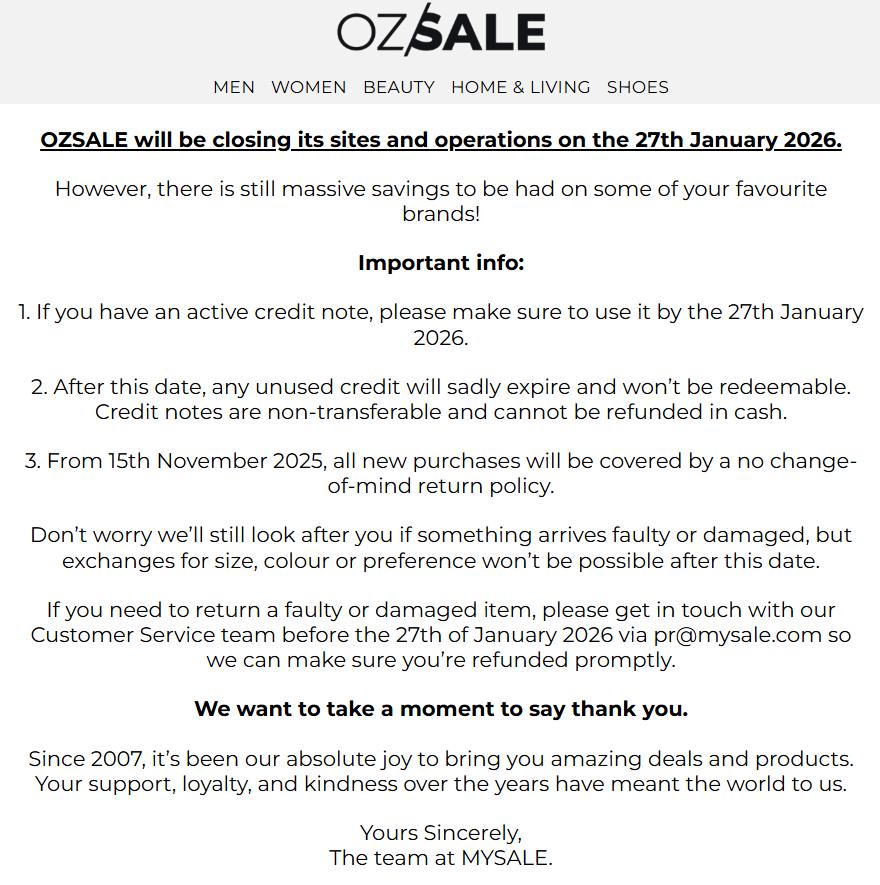

聚美丽了解到,有“海外版唯品会”之称的澳大利亚知名电商平台Ozsale近日确认,将于2026年1月27日关闭网站并停止运营,届时未使用的积分将失效,且从2025年11月15日起不再接受无理由退换货。

Ozsale的关停早有迹象。此前,其姊妹平台NZSale已先行关闭。如今Ozsale也落下帷幕,由Mysale孵化、以区域折扣为核心的电商模式似乎走到了关键转折点。

18年老牌电商平台谢幕!

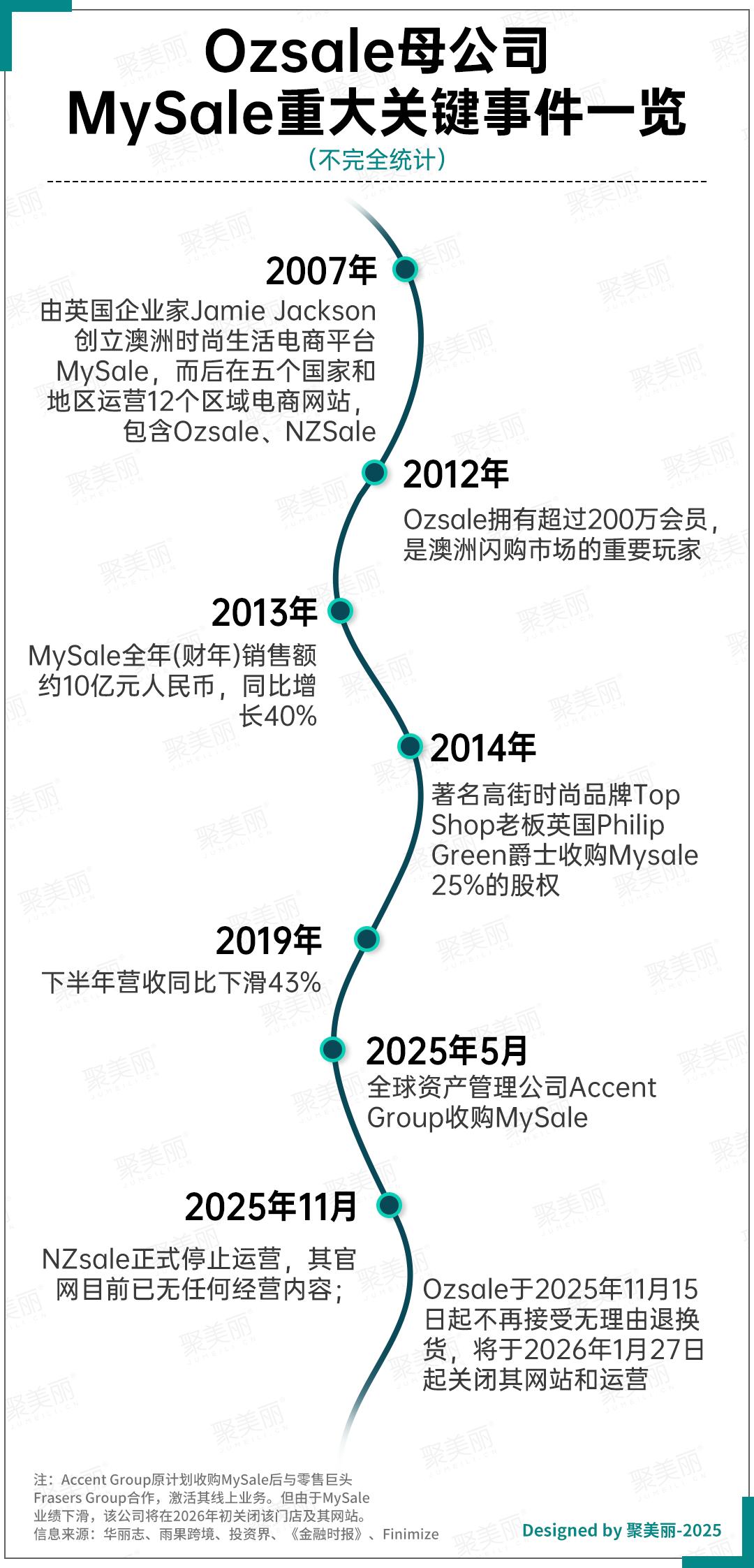

回顾Ozsale及其母公司Mysale(今年5月被Accent Group收购)的发展历程,它们在早期电商浪潮中曾留下亮眼成绩。

2007年,英国企业家Jamie Jackson和Carl Jackson兄弟共同创立澳洲时尚生活电商平台MySale,随后率先推出Ozsale。二人精准捕捉到当时中高端消费者对“优质低价”商品的强烈需求,凭借“会员制闪购”和“品牌折扣尾货”模式,迅速打开澳大利亚和新西兰市场。

聚美丽在Ozsale官网查询发现,目前其在售美妆品牌包括YSL、祖玛珑、娇韵诗、资生堂、倩碧等,商品页面清晰标注折扣力度,大多在40%-80%之间。

这套针对中高端市场的性价比打法,在电商行业尚未完全成熟的时期较为少见,为Ozsale赢得了快速增长的机会。

到2012年,Ozsale已拥有超200万名会员,成为当地知名电商平台之一。

据当时官方财报显示,MySale在2012年7月至2013年6月期间的年销售额达1.02亿英镑(约合10亿人民币),同比增长40%。

因此,英国Philip Green爵士在2014年收购了Mysale25%的股权,计划借助Mysale的线上渠道,帮助Arcadia集团旗下多个高街品牌处理积压的时尚和家居产品库存。

据华丽志当时的报道,MySale拥有约1000万名用户,每月新增用户约20万,还计划进军英美市场。获得Philip Green的投资后,更是打算将总部迁至英国,以便与Arcadia公司协作,推动供应链扩张。

鼎盛时期,MySale曾在五个国家和地区运营12个网站,包括澳大利亚的Ozsale和BuyInvite、新西兰的NZsale,以及新加坡、马来西亚和香港的Singsale等。

然而,昔日的辉煌难以抵御时代的变迁。随着全球电商竞争格局的剧烈变化和消费者习惯的转变,以Ozsale为代表的区域性折扣平台市场份额被大幅挤压。

2019年5月,Mysale以150万英镑(约合人民币1410.57万元)的价格将其英国网站Cocosa.co.uk出售给时尚零售商BrandAlley。当时,Mysale首席执行官Carl Jackson表示:“这是加速澳新(澳大利亚、新西兰)优先战略的关键一步,旨在优化我们在该地区的规模、资源和市场地位。”

但2019年下半年,Mysale财报显示其销售额同比下滑43%,毛利润同比下滑50%。

尽管Mysale曾试图通过加入澳大利亚Accent集团,与英国Frasers集团进行资源整合来寻求新的发展,但显然,曾依靠独特模式崛起的Ozsale,最终未能在这场深刻的行业洗牌中生存下来。

全球电商平台迎来大洗牌?

Ozsale的倒下是过去十年全球电商格局剧变的一个缩影。据雨果网不完全统计,从2024年到2025年11月13日,全球已有超过十家电商平台面临破产清算或被迫收购的局面。

聚美丽梳理部分国外电商平台现状发现,除了开头提到的薇美铺(WeMakePrice),近年来GrabOne、TMON、Wish、Catch等多家电商平台也陷入了破产、关闭等困境。

这些陷入困境的平台有一个共同点:大多成立于十多年前电商模式兴起之时。它们曾凭借抓住早期流量红利、采用特定折扣模式或利用区域性信息差迅速崛起。

以澳大利亚电商平台Catch为例,它曾是当地在线零售巨头之一,开通第三方卖家销售渠道后,销售多种品类产品,拥有大量活跃用户和入驻卖家。

2017年,Catch正式转型为综合电商平台;2019年被澳洲知名电商平台Wesfarmers收购;到2021年,其销售额达5.28亿澳元(约合24.80亿人民币),发展态势良好。

但2025年1月,Wesfarmers宣布,由于长期亏损,Catch正式停止运营。

究其原因,正如Wesfarmers董事总经理所透露的,Catch面临着来自Temu、Shein和亚马逊等在线折扣零售巨头的激烈竞争。2024年其营业亏损预计高达4000万美元(约合人民币2.83亿元),关闭平台符合股东的最佳利益。

具体来看,2017年亚马逊正式进入澳大利亚市场,凭借丰富的产品种类、快速的物流和有竞争力的价格迅速抢占市场份额。AliExpress、Shein、Temu等中国电商平台则依靠全球化供应链、大数据算法、平台补贴和营销策略脱颖而出。

据投资界援引雨果网的分析,这些平台带来的不仅是价格战,更是一套基于庞大供应链、数据算法和激进营销的全新竞争规则。

相比之下,以Ozsale为代表的区域性平台在商品丰富度、价格和物流速度上全面落后。社交平台数据显示,近三年Ozsale“配送超时”投诉增长180%,超三成用户反映订单周期是承诺时长的两倍,商品种类较巅峰期缩减40%。

△截图自:ozbargain

在澳大利亚在线购物分享网站ozbargain上,有不少用户抱怨Ozsale配送时间长、优惠力度不足、选品有限,甚至出现对商品真伪的质疑。

另据澳大利亚邮政报告,澳大利亚本土电商的市场主导地位持续弱化,市场份额从2019年的65%逐渐下降,到2023年跌破50%。价格、种类和配送速度成为消费者选择平台的首要因素,而本土平台在这些方面难以与国际巨头竞争。

不难看出,无论是Ozsale还是Catch,都崛起于早期的红利期,但受困于模式的固化,最终在全球化高效竞争中走向衰落。

将视角转回国内,国货美妆品牌近年来通过线上渠道实现了业绩的快速增长,天猫、京东、唯品会等传统电商平台构成了其稳固的基本盘,而以抖音为代表的内容电商凭借兴趣种草与直播转化,成为推动品牌增长的新引擎。

据易观分析数据,2025年双11大促截至11月11日,淘天平台以46.2%的销售额占比稳居美妆核心阵地。

与此同时,电商平台的竞争逻辑也在发生关键变化。化妆品行业资深人士告诉聚美丽,国内平台的用户增长已放缓,大规模增量红利见顶,各平台间的绝对价格差逐渐缩小。

“对平台来说,如何提升用户粘性,构建差异化的体验壁垒和平台忠诚度,已成为所有平台面临的核心问题。”

这意味着,中国电商的竞争已进入一个需要精耕细作、依靠运营效率与生态价值取胜的新阶段。

市场发展的潮流滚滚向前,无论是国际还是国内市场,电商行业的竞争规则都在被重新定义。那些仅凭旧模式红利或单一优势固守阵地的平台,注定难以适应新时代的挑战,终将被后来者超越。

本文来自微信公众号“聚美丽”(ID:jumeili-cn),作者:文静,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com