幸运咖万店狂奔,平价咖啡中场战事启幕

出品/零售商业评论

幸运咖会成为下一个“雪王”吗?

近期,咖啡赛道迎来新节点:蜜雪集团旗下幸运咖宣布全球门店突破10000家。从年初约4600家到跻身“万店俱乐部”,仅用十个月,继瑞幸、库迪后成为第三个达成此目标的本土品牌。

与此同时,星巴克中国连续四季度增长,下沉市场门店超8000家;瑞幸门店达29214家,库迪超18000家。当咖啡从社交符号变为日常刚需,一场以极致性价比与规模化效率为核心的战事正在重构市场。幸运咖携蜜雪下沉基因与供应链势能入局,中国咖啡市场进入供应链效率驱动的深度竞争阶段。

01

门店破万背后的极致效率逻辑

幸运咖扩张速度惊人:2022-2023年新开2800+门店,总数冲至3000家;2024年增至7000家以上;2025年仅10个月便从4500余家突破万店,7、8月新签均破千,7月达1291家创纪录。

快速扩张核心是对“效率”的极致追求,关键在于两点:一是背靠蜜雪集团的全产业链成本控制力,二是低门槛易复制的加盟模型,二者共同推动其从下沉市场崛起并冲击万店。

幸运咖核心竞争力源于蜜雪冰城的完整供应链体系。作为集团成员,它共享全球38国采购网络,核心原料成本优势显著:源头与巴西、哥伦比亚等产区直采,2025年5月与巴西签40亿元农产品采购协议(多为咖啡豆),锁定生豆成本与抗风险能力;中端有自有烘焙基地,海南工厂投产后总产能达2.8万吨,支撑门店扩张;末端共享集团五大生产基地与29个仓储中心,形成12小时配送圈保障原料新鲜。

这种“原料直采+自有烘焙+自建物流”的全产业链布局行业少见,使其能以近烘焙成本价(每公斤≤70元)向加盟商供豆。有加盟商透露,5.9元一杯的美式毛利率仍达48%。

「零售商业评论」认为,这本质是将蜜雪在茶饮领域验证的“规模换成本,成本定价格”普惠逻辑成功迁移至咖啡赛道。

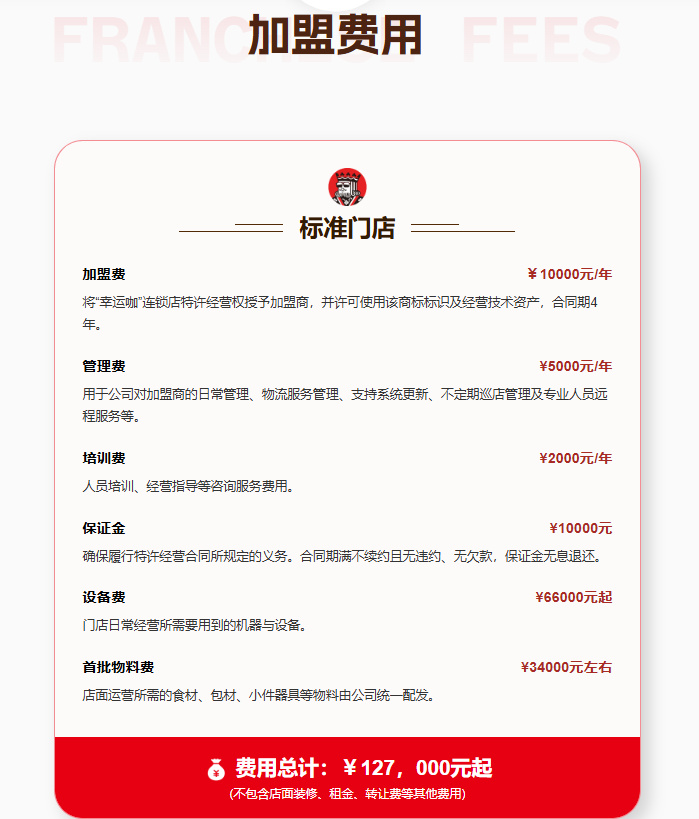

与低成本供应匹配的是轻资产扩张模式:主要采用单店加盟,总投入门槛约12.7万元(不含房租装修),低于库迪等对手;且“不抽成”,总部不参与加盟店流水分成。这降低了加盟商资金与心理门槛,简化管理,利于下沉市场快速拓店。为保障万店品控,其建立庞大培训体系:可容纳700人的商学院、超60名全职培训师,年内培训近万人次。

因此,幸运咖走的是“农村包围城市”路径:凭成本与加盟门槛优势,先在瑞幸、库迪竞争缓和的三四线及县域市场扎根;规模达标后转向高线城市——2025年针对北上广深等六大城市推出加盟扶持(减免首年加盟费、管理费等数万元),释放进军一线信号。窄门餐饮数据显示,2024年其70%门店在三线及以下,一线仅0.67%;2025年10月一线门店超千家,北京达100家。

产品也是扩张关键:经历从奶咖到果咖转型。2020年改革后,重组400人市场团队对接研发,与蜜雪主品牌共用研发团队,实现需求快速转化。2025年推出47款新品,果咖14款占比超30%;青提系列年销破2亿元,椰椰拿铁销量超1亿杯、销额超10亿元,招牌冰萃咖年销破2亿元,逐步摆脱“蜜雪咖啡附属品”标签,形成自有爆款矩阵。

02

平价咖啡中场战事:三足鼎立与多维竞争

幸运咖跻身万店俱乐部后,中国平价咖啡形成瑞幸、库迪、幸运咖“三足鼎立”格局,三者虽定位平价,但路径与模式各异。

瑞幸凭先发优势与数字化能力领先:2025年第三季度全球门店超2.9万家,营收破150亿元,月均交易客户1.12亿。护城河在于持续产品研发、爆品营销,以及密集门店与高频促销培养的用户习惯。但2025年第三季度净利润同比下滑,部分因卷入竞争与补贴战。

库迪走场景融合差异化道路:盈利后2025年升级“触手可及”计划,推出咖啡+便利店+店中店复合店型,以咖啡为高频入口带动其他食品销售,提升单店营收与抗风险能力;同时与外卖平台深度合作,创单平台销量破亿单纪录。其策略显示,纯价格战外,“咖啡+”业态融合或成效能提升新方向。

赛道还涌入跨界者:如京东推出“七鲜咖啡”,提出“三年万店”目标。这类玩家自带流量、资本与资源,打法更激进,将进一步改变竞争规则。

行业层面,中国咖啡市场高速增长:灼识咨询报告显示,2024年整体规模近2500亿元,预计保持近20%增速;现磨咖啡消费者将从2023年1.3亿增至2028年2.6亿。市场仍有渗透空间,但竞争白热化且维度转变,未来供应链能力、产品创新、品牌价值将决定胜负。

供应链上,头部品牌通过自建烘焙基地、农场,在云南及埃塞俄比亚等产区布局全产业链,以本地直采加工强化掌控力,平衡“质价比”——如幸运咖与蜜雪100%供应链整合、瑞幸巴西长期订单、库迪安徽超级工厂,供应链直接影响品质、成本与扩张速度。

产品创新上,平价品牌从“价格战”升级为“价值战”,通过差异化与健康化提升竞争力:幸运咖果咖、瑞幸生椰拿铁、库迪果咖爆款均体现这一点。未来创新将更注风味多样性、健康化与场景适配性,满足多元需求。

市场定位上,从“单一价格带”转向“多层次产品矩阵”,覆盖不同群体与场景:如幸运咖“咖啡+冰淇淋+茶饮”、瑞幸“咖啡+轻食”、库迪“咖啡+茶饮”,品牌需在保持价格优势的同时提升品质与价值,避免同质化。

中国咖啡市场正从“高速扩张”向“高质量发展”转型:国际咖啡豆价高位、外卖补贴退坡等因素下,品牌需注重精细化运营与盈利能力。未来,精准把握需求、持续创新、强化供应链的品牌将脱颖而出。

幸运咖万店达成是里程碑也是新起点,需在保持规模优势的同时提升创新能力与品牌价值,才可能成为平价咖啡领域的“雪王”。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com