市场风格切换:“小登”与“老登”的博弈

出品 | 妙投APP

作者 | 段明珠

编辑 | 关雪菁

头图 | 视觉中国

10月最后一个交易日,A股市场风云突变,呈现冰火两重天的景象。小登股的“易中天”们如坠冰窟,而老登股代表白酒等则涨势火热。

实际上,月底密集发布的财报显示,科技股业绩多数处于高增通道,白酒股却集体暴雷。然而,第二天资本市场却走出相反路径。资本市场向来提前兑现逻辑,科技股业绩上涨早已体现在不断攀升的股价中,涨多了便成“原罪”;白酒股股价跌至底部,暴雷风险也早已计提,跌透了反而被“原谅”。

同时,市场还出现一些“怪”现象:指数大涨时自己账户原地踏步,指数大跌时却有近4000家上涨;资金一边在科技红利中轮动,一边还炒作生肖概念,名字中带马的股票都有机会“鸡犬升天”。这些现象表明,市场正处于关键的风格博弈节点,多种因素促使资金在追求高成长与寻求确定性之间摇摆。

尽管本轮牛市由科技主线驱动,科技牛深入人心,但历史经验显示,牛市中的风格切换意义重大,且在一定周期内会影响投资者的收益。那么,市场风格会从此切换吗?投资逻辑如何演变?未来市场走向该如何把握?或许可以从历史梳理、风格切换的触发因素等方面寻找答案。

“老登”也是曾经的“小登”

先来明确概念。今年9月,某研究所通信行业分析师转发质疑中际旭创业绩预测的文章,并配文“买你的白酒去吧,老登”,此后老登股火出圈。随后,今年涨势迅猛的“易中天”(光模块科技股)带领科技板块回调,短期跌幅达20%-30%。9月26日,煤炭股大有能源一字涨停,走出10天9板的超预期行情。直到10月下旬,两者走势相反。

往前追溯,2021年7月,在一个半导体行业微信群中,某公司光刻胶负责人称国产ArF光刻胶“没一家能看的”,遭电子首席分析师回怼“你算老几?”这一喊话精准卡点在半导体板块历史高点,此后板块最低跌去近40%,直到今年8月才创新高。当时接力上涨的是煤炭股,2021年9月中信煤炭指数单日涨幅超8%,并在近半年里走出“煤飞色舞”行情。

再往前,还有“西湖水干”“老鼠钻瓶”以及某经济学家喊出的“现在不买新能源,就是20年前不买房”等经典反指案例。可见,“老登”和“小登”之争由来已久。近几年,老登股主要指传统行业的传统龙头股票,如白酒、地产、银行、煤炭、能源等;小登股则指科技成长板块的热门股,如AI、半导体、机器人等。

其实,老登股也曾是小登股。在过往三次大牛市中,“周期为王”年代的小登股是周期金融股;“成长致胜”时的小登股是经典消费股和TMT股;“茅宁共舞”那轮则是消费龙头和新能源龙头。这种转变受宏观经济、产业周期、资本市场轮动以及市场参与者结构变化(话语权转移)等因素推动。

宏观上,过去“喝酒吃药”行情源于中国庞大的消费市场与升级需求;如今人口红利见顶、地产周期转向,全球地缘政治冲突与技术博弈加剧,国家战略资源向“硬科技”倾斜,资本市场也随之反映这一变化。从产业角度看,传统行业面临存量市场的零和博弈,老登股要解决“量价齐跌”问题,如53度飞天茅台价格近期跌破1700元,白酒板块Q3业绩暴露。小登股处于AI、半导体等新兴赛道,有全球算力需求增长和国产替代的逻辑支撑,业绩处于高增通道,吸引资金流入。

资本市场方面,过去行情不振时,银行等“老登股”靠低估值、高分红、股价稳跑赢市场;今年市场成长风格为主流,资金流向也发生变化。从参与者角度看,公募机构今年增加科技背景的基金经理管理科创主题基金,推动传统基金产品向科技赛道延伸,量化策略盛行也影响资金在不同板块的分配。总之,“老登”与“小登”之争是资本市场新陈代谢的健康标志,投资选择应根据自身风险偏好和市场环境决定。

历史上的风格切换

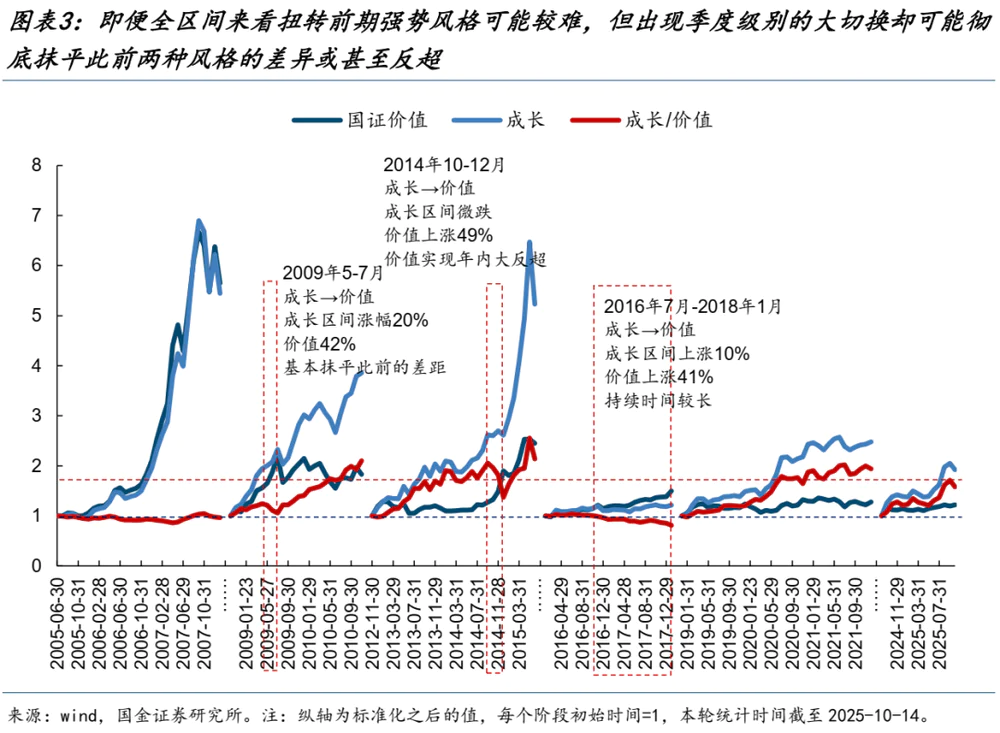

当下是否到了为科技信仰充值的时候?从A股历史看,2009、2014年、2016 - 2018年出现过几次大的风格切换,持续时间超一个季度,老登股相对小登股有超额收益。若出现大级别转换,投资者不应死守涨多的小登股。

2009年,小登股是通信设备、白色家电和乘用车,源于工信部发放3G牌照和家电、汽车下乡政策。经济复苏从基建传导到制造业后,小登股已涨高,踏空资金流入银行、石油石化等未大涨的标的。

2014年底风格切换短暂。前10个月小登股互联网和成长股表现出色,白马老登股估值极低,如万科PE五六倍,中石油PB约1倍。年底老登地产股和证券板块爆发,导火索是11月21日央行降息,为市场提供流动性。证券行业基本面提升,地产受益于投资主题,且两者均为多年未涨的底部板块。公募机构年底业绩考核促使基金经理追涨老登股,北上资金也加入,证券暴涨引发牛市行情。

2017年前后的风格切换持续时间较长。先是白酒股王者回归,经济结构转型使大众有能力消费品牌白酒,高端化让头部企业受益。供给侧结构性改革改善资源股基本面,新能源汽车渗透率提升赋予小金属科技属性,推动相关股票上涨。

整体来看,风格切换的必要不充分条件有:一是高切低,小登股估值高,老登股足够便宜且无退市风险,资金寻求安全收益时会流向老登股,市场反弹时老登股也可能上涨。二是行业基本面转变,如白酒业基本面推动后续上涨形成“茅指数”,产业逻辑转变也会影响股票,如AI算力提升电力相关股票价值。三是关键政策推出,货币政策转向或产业政策出台会影响市场走向。

那么,如何判断是否到了风格切换的临界点呢?

三个切换信号

虽然很少有人能精准把握市场节点,但可从估值、交易与基本面三个触发风格切换的要素审视当下市场。

首先,市场的估值已亮起“红灯”。双创成为今年指数上涨的核心驱动力,科创50指数与创业板指数年内最高涨幅分别达60.66%、55.14%,科创50静态市盈率飙升至170倍,高于当年创业板疯涨时。上证指数从3000点到4000点,半导体电子和银行合计贡献45%涨幅,科技股也并非普涨。同时,近1200只个股收盘价低于2850点,TMT指数相对国证价值的超额收益达81%。市场估值极端分化,为风格切换创造条件。

其次,科技内部分赛道拥挤度较高。截至Q3,A股机构投资者的科技股仓位达40.16%,超新能源热潮时峰值,仅低于“茅指数”时持仓水平。若将40%作为参考指标,当前机构科技股仓位已处高位,短期内难有更多资金加仓,风格切换可能性上升。

多家机构11月投资策略提及“均衡配置”,小登股波动加大、考核期临近、相对收益极端分化等满足风格切换阈值。目前缺少系统性基本面转化驱动和关键政策、有力资金引导措施。基本面方面,截至2025年Q3,很多老登股盈利优势丧失且底部未形成,需关注基本面预期变化。市场对Q4政策大举发力预期不高,对老登股有利。

近期市场已有切换端倪。Wind数据显示,10月以来涨幅前三的是煤炭、钢铁、有色金属,石油石化和公用事业涨幅居第四、第五。10月下半月小登股股价虽有修复,但内部已有显著切换,如中际旭创创新高,滞涨的存储芯片等板块涨势更好。煤炭上涨有需求季节性回暖、库存压力缓解等基本面逻辑,电力储能因AI算力需求激增上涨,推动有色金属上涨。更多老登股目前是超跌反弹,中长期领涨需经济形势配合和新的叙事支持。

左老登右小登?

今年最后两个月的市场走向可参考专业机构做法。不少机构认为,中长期科技板块仍是市场核心主线,但短期市场可能出现风格切换。资金不会全部撤出科技赛道,大概率一部分在科技板块内部高低切换,一部分布局“传统顺周期中具备出海和较强护城河的品种”。

今年Q4大概率市场宽幅震荡,老登股局部反弹,小登股震荡换手。普通投资者若把握不准,可等市场新主线明晰再进入;若想持续观察,可从新产业政策的新赛道找机会,也可关注老登股阶段性机会。

总体而言,A股市场正处于宏观环境、极端估值分化和投资者行为共同驱动的深刻风格博弈中。尽管长期科技主线清晰,但历史规律和现实条件表明,一场季度级别的风格切换可能正在酝酿。二级市场投资者常“乐观时盲目乐观,悲观时盲目悲观”,要更好参与结构性牛市,需保持清醒,坚守主线的同时做好迎接风格轮动的准备。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com