分众:寒冬不寒,暖春将至

大家好,我是海豚君!

北京时间10月29日,分众传媒公布了2025年三季度财报。总体而言,Q3业绩符合预期,市场环境压力与分众自身优势依旧显著。

不过,海豚君留意到财报发布前,部分机构对预期稍有下调(消费市场不佳加上“碰一下”额外营销费用),从最新预期差来看,Q3业绩其实表现尚可。

核心要点如下:

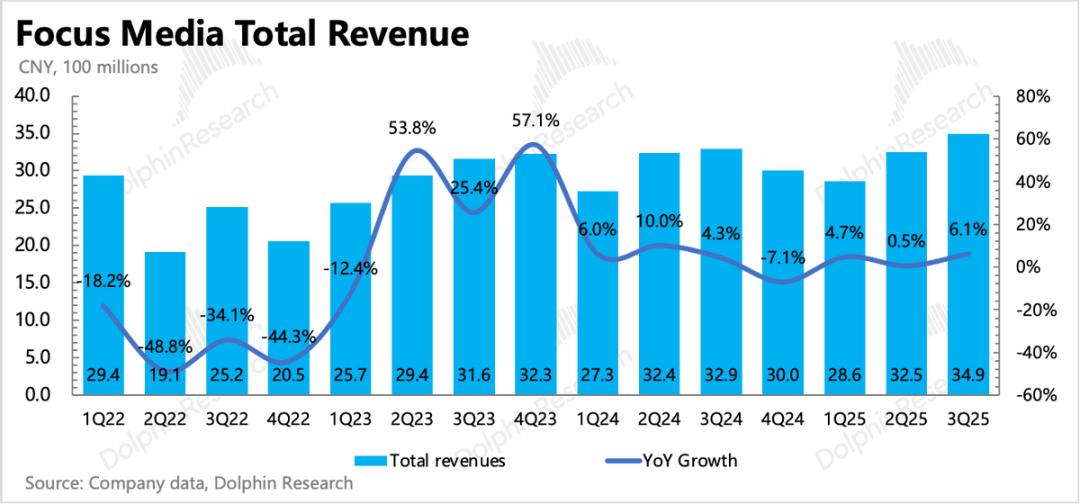

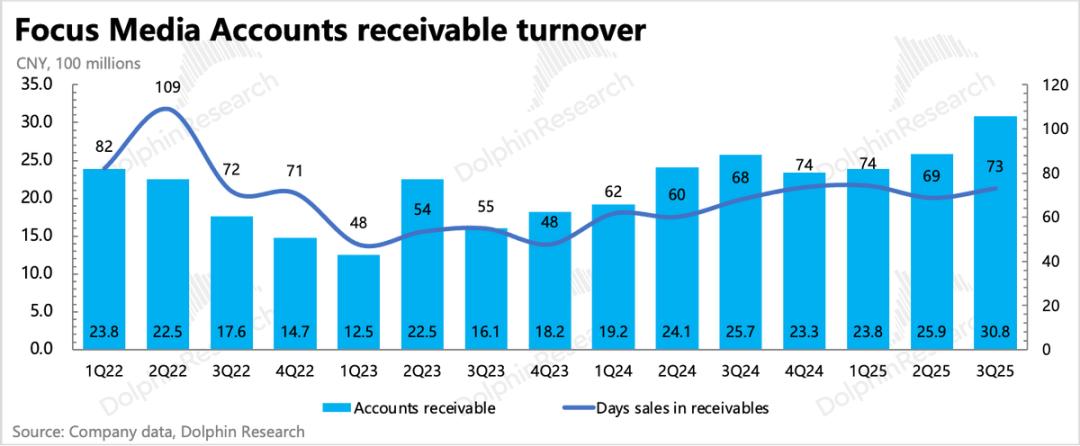

1. 市场环境仍有压力:三季度收入增长6%,呈现回暖态势,但主要得益于分众自身优势。从明显上升的应收账款来看,下游客户回款能力较去年整体更弱。

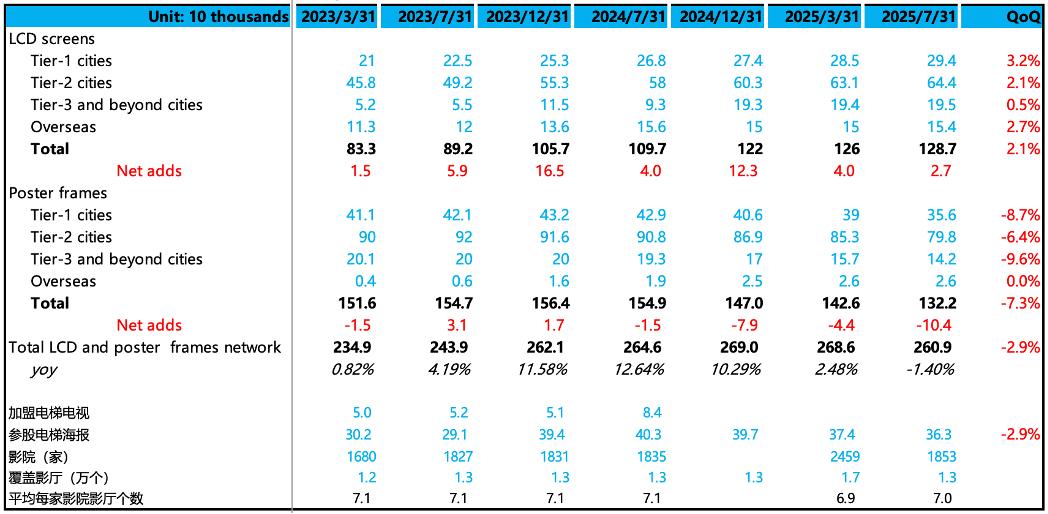

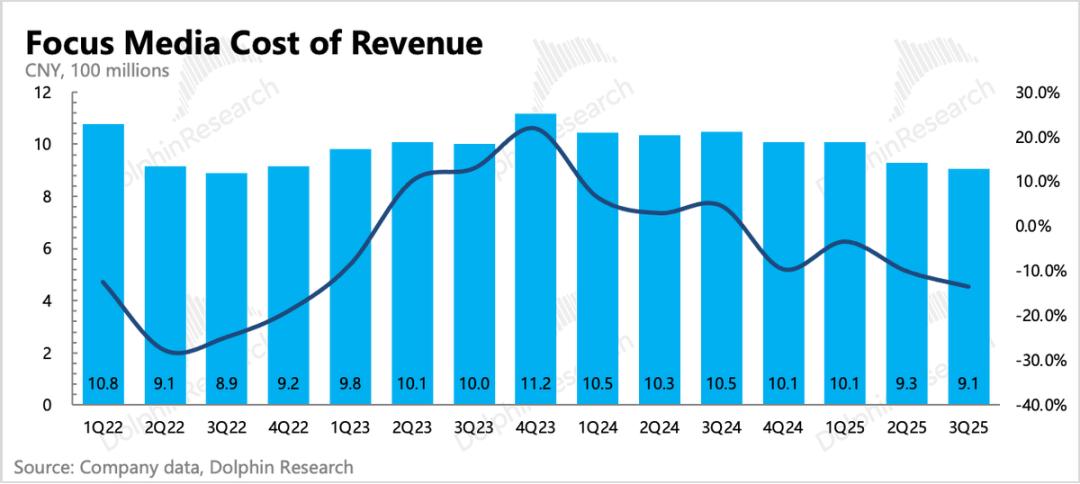

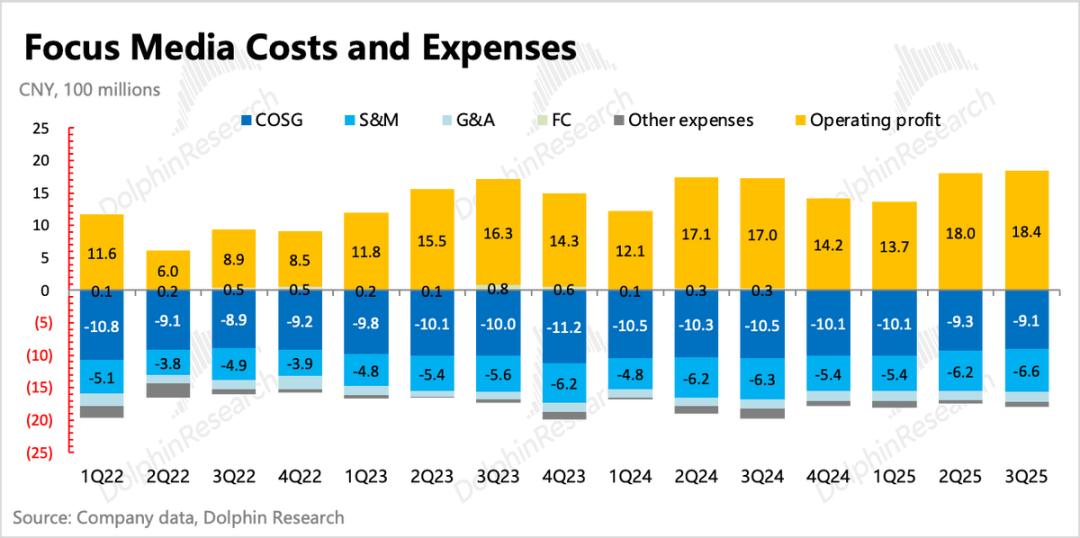

2. 成本持续逆势降低:在收入增长的同时,成本即租金的绝对值进一步下降(同比和环比分别降低13%和3%)。除自身点位优化外,海豚君认为这进一步印证了收购新潮带来的利好。

尽管新潮尚未正式被收购,但从客户和物业方角度,已开始考虑风险,分众议价权增强。消费环境不佳时,主要压缩物业的利润空间。

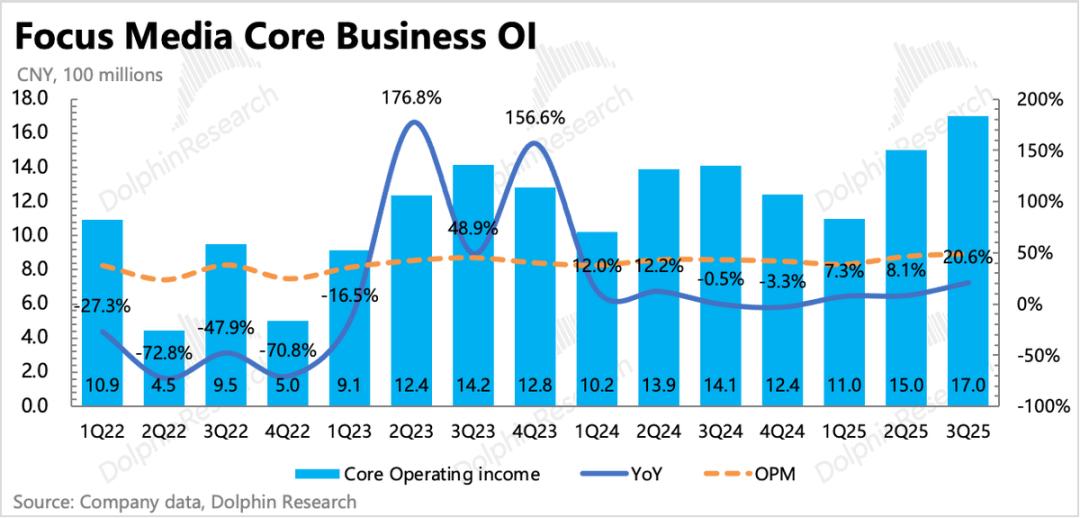

3. 主业利润实际表现更佳:核心经营费用基本与收入变动同步,环比稳定,但费率较去年收缩3个百分点。核心经营利润率(收入 - 成本 - 三费 - 营业税金)持续上升,接近49%的巅峰水平区间,同比增长20%,远高于包含主业外其他项目的营业利润8.5%的增速。

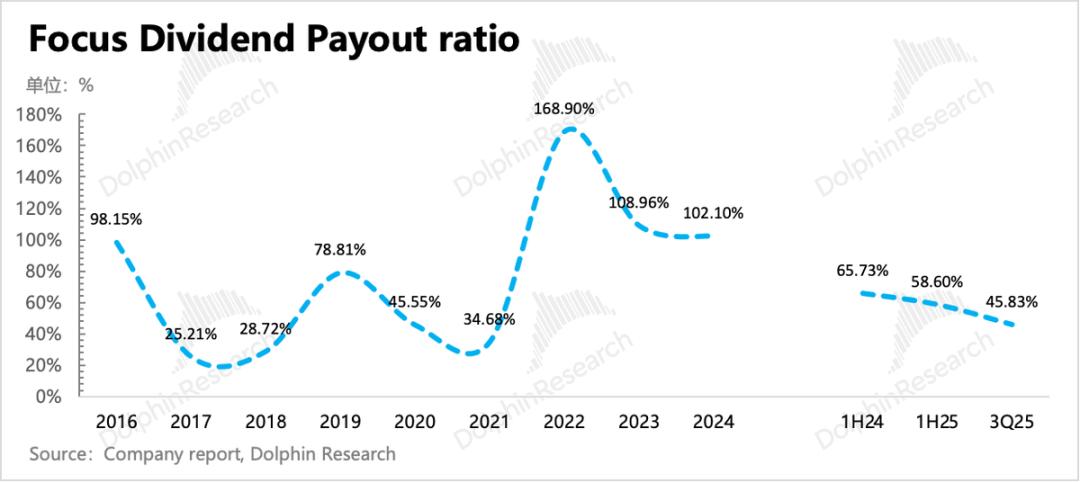

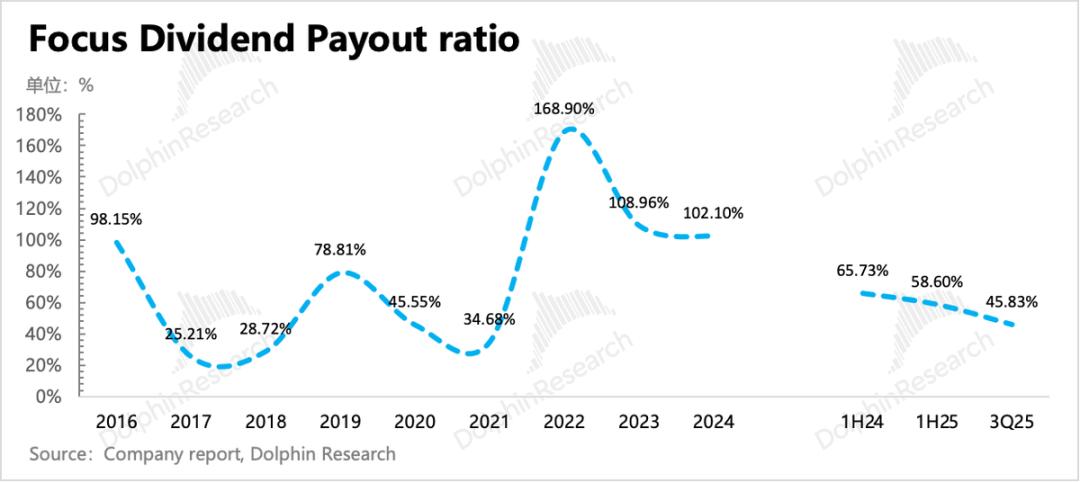

4. 提前分红,但分红率有所下降:此次特殊之处在于,不等年末,三季度就对下半年利润进行分红,预计总派息7.22亿元,占三季度归母净利润的46%,较上半年有所降低。

截至Q3,今年累计分红21亿,占当前1100亿市值的2%。若Q4无特殊分红拉高整体分红率,在当前市值下,该股息率难以单独作为加分项。

5、重点业绩指标与市场预期对比:

(由于较少机构在公开报告中对季度业绩单独给出预期,BBG一致预期与实际预期存在一定偏差。)

海豚君观点

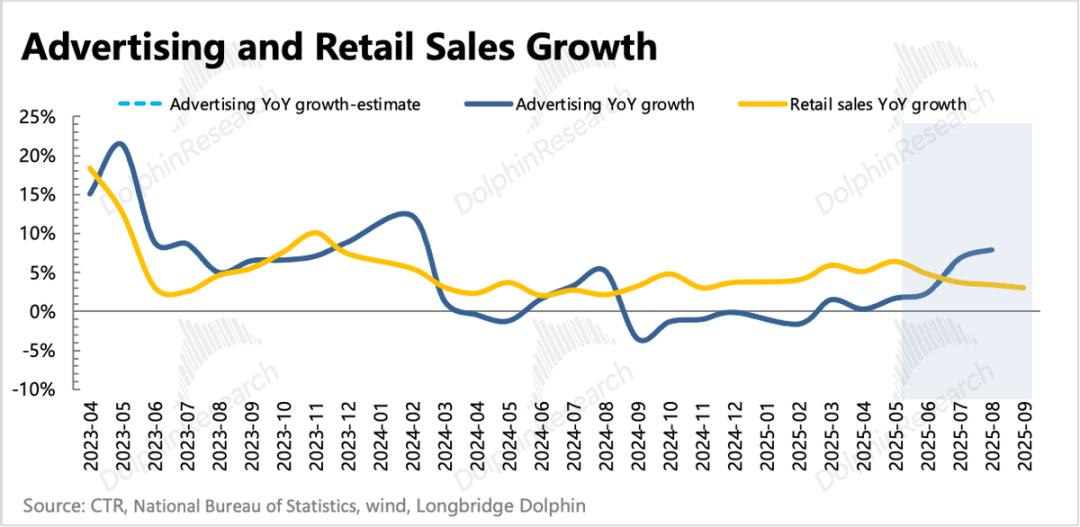

三季度收入增长有回暖迹象,预计和二季度相近,主要受益于互联网及部分消费细分领域,但整体消费环境压力(社零增速持续放缓)仍对分众表现有所牵制,后续消费环境改善依赖政策落地和市场实际消化。

分众自身增长优势已有所体现,更大增长空间还在后头。目前机构未将上述利好充分纳入预期,存在预期差:

(1)收购新潮尚待监管审批;

(2)“碰一下”广告处于设备铺设阶段(年底计划铺设100万台,部分机构认为完成进度或为80%),且因早期铺设集中在一二线城市,目前转化率不高。后续整合新潮后,在三四线社区推进铺设,有望提升用户活跃度和转化率。同时,目前收费主要与传统广告混合定价,双11后将推出单独定价方案。

因此,海豚君认为短期内,利润率的参考意义大于收入,通过收入压力测试,可观察公司综合经营管控能力、竞争力和议价权,公司在这些方面掌握主动权。

从这方面看,三季度表现未让我们失望。唯一不足是分红率下降,若今年维持当前分红率,在当前市值下,分红回报难以单独加分。

但在当前估值(今年PE不足20倍)下,讨论向下调整时的分红托底逻辑意义不大。因为我们认为基本面后续大概率向上,目前预期未充分反映分众未来的增长潜力。而消费环境压力,海豚君期待在年底至明年逐步缓解。

以下为财报详细解读

1、市场环境有压力,分众呈现回暖

三季度分众总营收34.9亿,同比持平,略超市场预期。股价受消费环境预期影响调整时,分众虽未恢复强劲增长,但也未受过多“超预期”因素拖累,整体呈回暖趋势。

社零数据显示,7 - 9月增速持续放缓,但7、8月整体广告市场表现不错,主要受互联网、游戏、短剧、AI等领域推动,对于实物消费客户占比较大的分众来说,未获得太多额外红利。

消费环境压力在分众的体现是应收账款明显增加,今年回款速度比去年更慢。

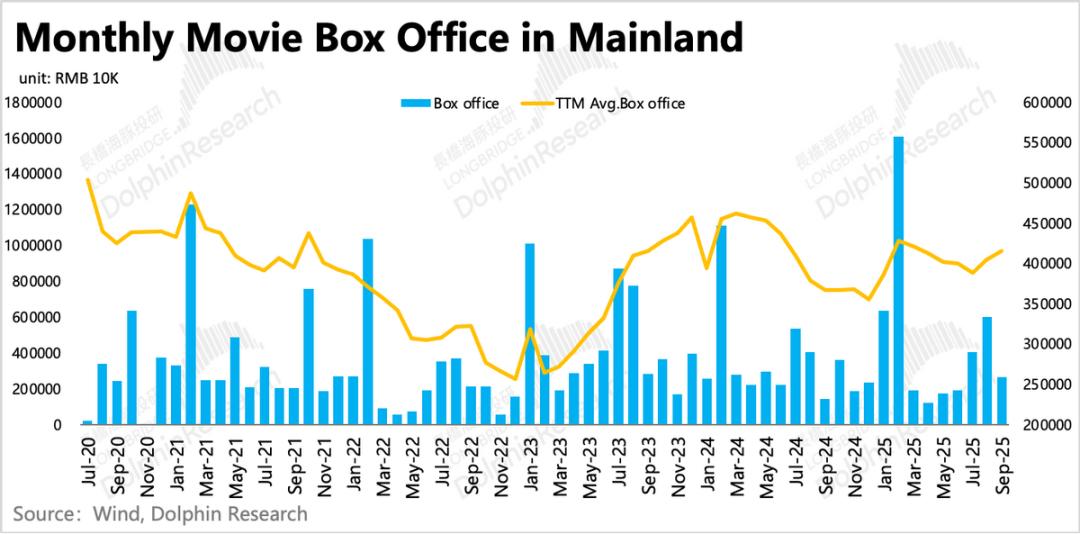

从细分类型看,分众三季度增长无疑得益于梯媒拉动。三季度暑期电影票房不佳,影院广告表现不佳。

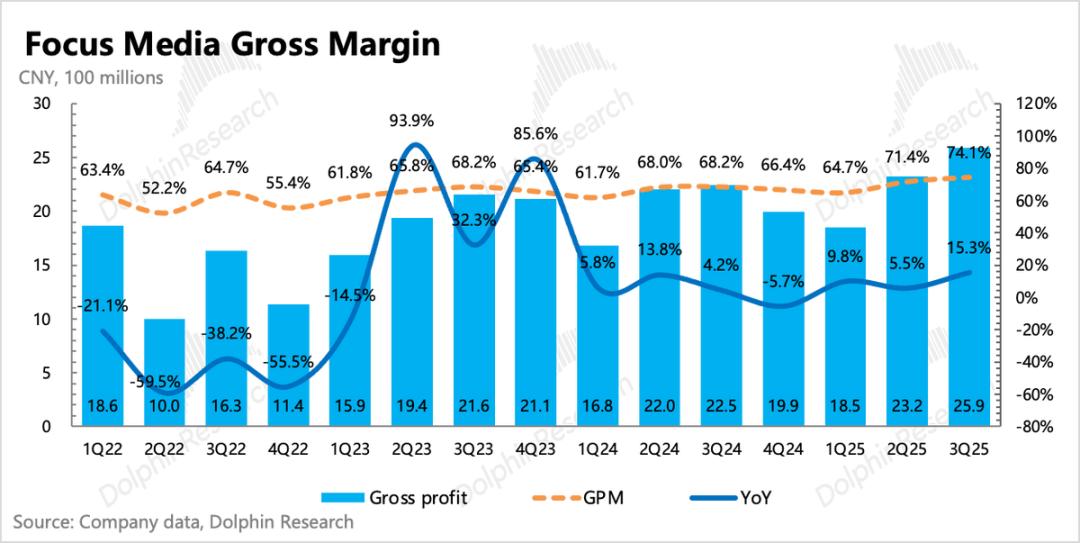

2、毛利率仍是财报最大亮点

点位优化和收购新潮的潜在利好,使分众在物业面前议价优势持续。三季度成本同比减少13%,环比减少3%,将毛利率提升至接近历史巅峰的74%。

三季度经营费用费率相对稳定,绝对值未明显收缩。但海豚君认为未来仍有优化空间,一是GenAI可降低广告创作成本,二是整合新潮后可调整销售团队。

最终核心主业经营利润率(收入 - 成本 - 研发费用 - 销售费用 - 管理费用 - 营业税金)接近49%,同比提高6个百分点,增速达21%,远高于包含利息收支、投资收益等非主业损益项后的营业利润增速。

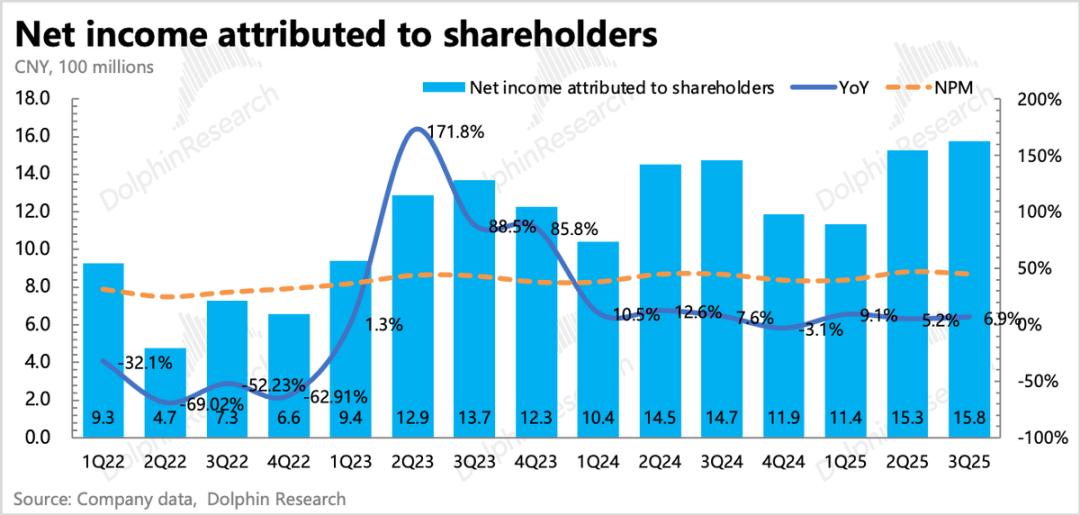

最终三季度归母净利润为15.8亿,整体符合预期。此次特别的是,公司提前在三季度而非年末进行下半年分红。

不过分红率46%环比继续下降,若四季度维持此分红率(50%),今年全年股息收益率将不理想,在当前1100亿市值下仅2.5%。

本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com