炸裂!降息风云下的应对之策

太让人意外了!降息的消息引发关注。

大家都盼着 10 月 20 日央行公布月度 LPR 时能降息,结果却令人失望,并未降息。很多人为此感到失落。

其实,真正懂经济的人对 10 月国内降息的预期本就不高。我们需要等待,等 10 月 29 日美联储会议降息 25 个基点。美国 10 月降息后,我们才有可能在 11 月底进行一次降息,这就是后发制人。

当然,这还需要一些铺垫,比如银行最好能配合降低存款利息。事实上,银行已经有行动了。

据券商中国报道,10 月以来,平阳浦发村镇银行、汕头湾海农商银行等 10 余家中小银行密集公告下调存款利率。其中,平阳浦发村镇银行最为激进,部分产品直接调降 80 个基点,堪称断崖式下跌。

平阳浦发村镇银行公告显示,10 月 21 日起新一轮各类存款利率调整生效,整存整取定期产品各期限分别下调不同基点。这意味着,10 月 21 日后,在该银行存 100 万的三年期定存,会比之前减少 2.4 万,相当于少了华为手机、电脑等全家桶,确实让人心痛。那么,大家还愿意继续存吗?欢迎在评论区留言。

数据来源:平阳浦发村镇银行

银行也知道这样做会让大家难受,也会加大揽储压力,但银行也有难处。如果不降低存款利息,银行会被净息差压得喘不过气。

举个例子,隔壁银行三年期定期存款利率为 2.1%,而很多贷款利率已逼近 2.1%。《证券日报》2025 年 7 月报道,多家银行经营贷利率降至 3%及以下,部分低至 2%区间。银行以 2.1%的存款成本发放 2%多的贷款,再考虑运营、员工工资等成本,基本没利润了。所以银行不得不降低老百姓的存款利息。

任何事情都有两面性,银行调降存款利息,其实为央行进一步降息争取了空间。中信证券首席经济学家明明表示,从降息的必要性看,我国降息周期延续的必要性较高;从可行性看,国内商业银行息差压力大,在 LPR 下降引导贷款利率调降前,可能需要存款利率先行下调。也就是说,降息有必要,但从操作层面,存款利率先下调,LPR 再下调,有利于银行净息差的稳定。

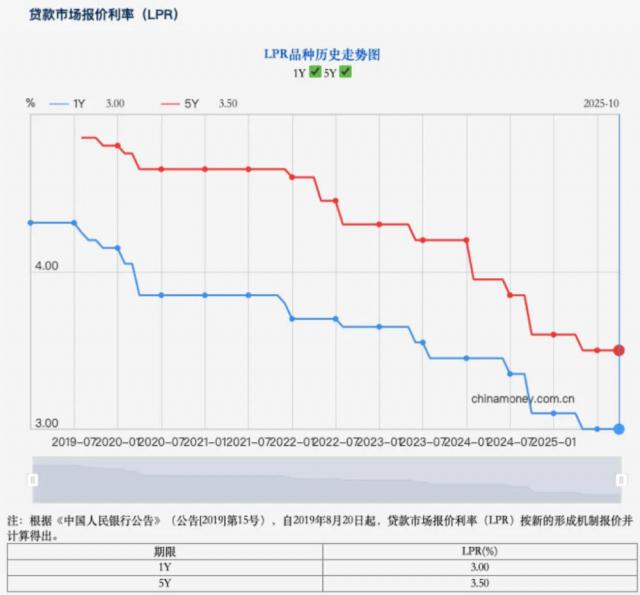

数据来源:中国人民银行

从图中数据能看出,国内利率处于下行通道。2019 年 5 年期 LPR 改革后首次报价是 4.85%,之后多次下调,到 2025 年 10 月已降至 3.5%。趋势一旦形成,短期内很难改变。

无论是平阳浦发村镇银行大幅降息,还是券商首席发言,以及央行过去 6 年的利率数据,都指向降息的延续性。此时,提前锁定当下利率很关键,能防止资金被稀释。

该怎么做呢?有一些参考。很多国内机构疯狂配置国债、红利股等,成绩不错。比如中国人寿 2025 年前三季度业绩预估同比增长 50% - 70%,三季度业绩预估同比增长 75% - 106%。

中国人寿中报业绩说明会提到,面对低利率环境,一方面配置债券,另一方面权益部分重点配置高股息优质股票和具备新质生产力特征的标的,提升长期回报潜力。简单来说,6.6 万亿投资资产里,74%左右通过债券类产品锁定利率,19%左右的股票基金权益类仓位,一部分通过红利股锁定利率,另一部分配置半导体、芯片等科技类企业锁定未来成长性。

数据来源:中国人寿

这些配置都是为了应对利率下行,所以低利率来临时,机构赚得盆满钵满,这值得我们学习。国外机构也在疯狂配置 4%以上的美债、欧债、红利股来锁定利率和利润。巴菲特的保险公司伯克希尔买美债、联合健康保险公司、日本五大商社,也是在锁定现有利率。

其实,中国人寿香港公司(国寿海外)的成绩不逊于巴菲特的投资。他们能在香港投资全球,买美债、美股、国债、港股等,保单长期年化收益率能跑赢 6.5%。2025 年一季度,国寿在香港标准保费排名第四,非银标保排名第二。

大家要明白,身处低利率环境,要在利率进一步下探时提前锁定当下利率,这样才能赢得先手。至于选择保险、债券还是红利等方法,因人而异。就像有人选道路 a 去罗马,有人选道路 b,只要朝着降息方向走,都能到达。但大家要赶紧行动,因为美国 10 月、12 月降息,明年继续降,国内四季度可能也会降息,降息幅度越大,锁定利率难度越大。

如果大家感兴趣,想了解适合自己的方法,可以赶紧扫图了解,我们有覆盖各类人群的案例供参考学习。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com