溢价近10万倍,老凤祥1.7亿入股未营业公司背后的考量与风险

“标的公司尚未开始经营,就采用高溢价收购少数股权有何必要性?”“交易估值明显偏高”……10月22日晚,老凤祥对上交所问询函的回复,让其拟以2400万美元(约合人民币1.7亿元)入股迈巴赫奢侈品亚太公司(MAP)的事件再度引发关注。

上交所的问询直击关键:MAP今年2月才成立,尚未开始经营,老凤祥为何给出的评估增值率高达9692207.69%(近10万倍的估值溢价)?

文章摘要:老凤祥以2400万美元入股新成立但未营业的迈巴赫奢侈品亚太公司(MAP),占股20%,估值溢价近10万倍。此举意在借助MAP的全球覆盖和增长计划(年均复合增速36.5%,6年内扩展75家店)实现高端化突破,但上交所质疑其必要性。风险包括品牌授权不稳定、产品滞销及文化差异挑战。

• 巨额溢价:针对无业绩记录的MAP公司,估值达近10万倍。

• 初创状况:MAP今年2月成立,尚未营业且注册资本仅1万港元。

• 拓展计划:计划2030年前开店75家,年均增长36.5%。

• 监管问询:上交所询问高溢价投资的必要性与合理性。

• 战略目标:老凤祥谋求通过合作冲击高端奢侈品市场。

• 品牌风险:专家警示品牌价值崩塌是最大隐患,授权不稳定。

《每日经济新闻》发现,这场备受市场关注的收购,一方面老凤祥期望借助迈巴赫奢侈品已覆盖全球75个国家和地区,且近4年来年均复合增长率高达36.5%的优势,通过MAP6年内拓店75家的计划实现高端化突破;另一方面,业内担忧买断式采购的滞销风险以及品牌授权的稳定性。有行业专家向记者指出:“品牌授权型估值的最大风险在于品牌本身价值的崩塌。”

这场老字号金铺与超奢品牌的合作,让老凤祥面临收益法评估的合理性、高净值客户转化的可能性以及文化差异带来的市场挑战等问题。

值得一提的是,老凤祥系国企,实控人为上海市黄浦区国资委。

一、1.7亿元买2000股,一次性付款,目标公司计划6年内拓店75家

前不久(10月9日晚),老凤祥(600612.SH)发布公告称,公司拟通过下属控股子公司老凤祥香港有限公司(LFXHK)投资认购MAP发行的2000股有投票权普通股,占发行及配发后MAP股权的20%,总投资额为2400万美元(约合人民币1.7亿元)。几天后(10月14日),上海证券交易所便向老凤祥发去《关于老凤祥股份有限公司对外投资相关事项的监管工作函》。

《每日经济新闻》记者注意到,在上交所对老凤祥的问询中,首先提到MAP尚未开始经营,老凤祥就采用高溢价收购其少数股权,其必要性和合理性何在?

MAP今年2月在中国香港地区注册成立,注册资本为1万港元,经营范围不涉及迈巴赫汽车,仅聚焦迈巴赫奢侈品业务,类别包含马具、服饰、运动用品、家居用品、文具、银器、香水及宠物用品等。

对此,老凤祥称,根据商业计划,近4年来迈巴赫奢侈品业务年均复合增长率为36.5%,业务版图已覆盖全球75个国家和地区,构建起由617家零售门店及销售渠道组成的广泛网络,同时拥有十余家精品旗舰店。

其中,在亚太地区已经开设了6家迈巴赫奢侈品高端精品店,上述店铺近2年(2023年~2024年)向迈巴赫奢侈品有限公司(MIOL)的平均每家进货额高于200万美元。MAP计划6年内(2025年~2030年),通过代理商拓展75家门店。

在采购量方面,老凤祥方面向MAP采购的商品金额,3年(2025年~2027年)合计不低于1300万美元,且均为买断式采购。“上述(买断式)产品滞销风险可能对公司的未来经营产生负面影响。”老凤祥坦言,文化和偏好差异、市场竞争、消费需求变化等,均可能导致一些经营风险。

数位奢侈品业内资深人士曾向《每日经济新闻》记者指出,二者合作虽是双向需求,即迈巴赫奢侈品希望拓展中国市场,而老凤祥则能谋求高端化突破,但需警惕文化理念、经营思路差异等方面带来的风险。

对于老凤祥本次股权投资交易未设置分期付款的条款,上交所也进行了问询。“是交易双方在充分沟通交割风险、协商交易安全保障措施后达成的一致安排……避免了‘交割失败但部分分期款项已支付回收困难’的风险,保障了公司的利益。”老凤祥回应,以MAP现有股东股权注销为前提,能够确保LFXHK(老凤祥香港有限公司)获得新增发有表决权的28.17%股份,不被稀释。

二、估值溢价近10万倍,专家提示品牌价值崩塌风险

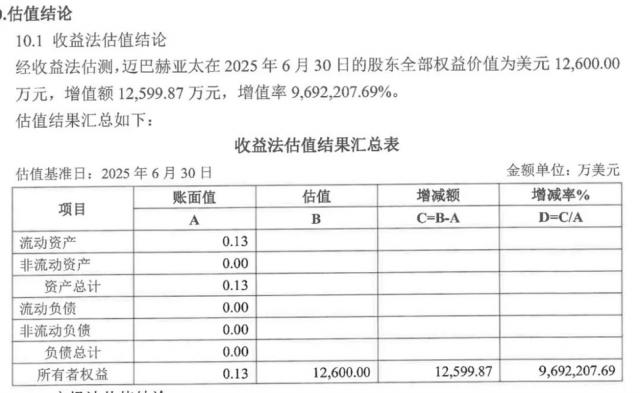

最受市场关注的是,在MAP尚无经营业绩的情况下,老凤祥方面给出的评估值为1.26亿美元,股东权益账面价值1300美元,评估增值率高达9692207.69%。为何要采用收益法评估,近10万倍的估值溢价又是否合理?

《每日经济新闻》记者注意到,10月9日发布的《上海老凤祥有限公司拟通过控股子公司增资所涉及的迈巴赫奢侈品亚太有限公司股东全部权益价值估值报告》(以下简称《估值报告》)就曾提及,经收益法估算,迈巴赫亚太在2025年6月30日的股东全部权益价值为1.26亿美元,增值额约1.26亿美元,增值率9692207.69%;经市场法估测,迈巴赫亚太在2025年6月30日的股东全部权益价值为1.32亿美元,增值额约1.32亿美元,增值率10153746.15%。收益法与市场法估算后,存在600万美元的价差,差异率4.76%。

老凤祥在回复上交所关于用收益法评估的合理性时表示,迈巴赫于2009年开启奢侈品业务,并于2013年正式成立迈巴赫奢侈品有限公司(简称迈巴赫奢品),经过十余年的发展,现已成长为兼具艺术价值与商业实力的全球化奢侈品集团。迈巴赫奢品采用的是“总部—区域子公司—区域总代理—经销商/精品店”的分层代理分销模式。

老凤祥认为,在这种模式下,区域子公司向总部采购货品,再销售给区域总代理,通过批发价差获得稳定收益;而总代理则进一步通过经销商网络或获批直营精品店完成零售端销售。“一方面保证了品牌在全球范围的快速复制能力,另一方面通过逐级分销机制实现风险转移,使迈巴赫奢品总部及区域子公司无需承担零售端的库存、租金及运维成本,从而在保持高利润率的同时,有效抵御零售市场周期波动带来的不确定性。”

而老凤祥通过LFXHK投资的MAP是一个未来经济效益可持续增长的企业,预期收益可以量化、预期收益年限可以预测、与折现密切相关的预期收益所承担的风险可以预测,因此其评估公司认为对MAP的估值适用于收益法。

记者注意到,为保护自身的投资利益,老凤祥方面在与MAP签订的《投资及股东协议》中,保留了兜底性的估值调整条款。

奢侈品行业专家周婷向《每日经济新闻》记者表示,老凤祥给出的高估值或锚定迈巴赫奢侈品的四个价值,“迈巴赫本身基于豪华车品牌的奢侈品级别的品牌价值,该品牌所影响和代表的庞大的高净值客户群体;迈巴赫奢品则基于亚太庞大奢侈品市场的未来发展空间,而老凤祥联合迈巴赫后在黄金珠宝市场的发展机遇”。她同时指出,品牌授权型估值的最大风险在于品牌本身价值的崩塌。

此外,MAP不受让迈巴赫商标,拟从股东迈巴赫奢品处获得使用授权,于老凤祥而言,也是一大风险点。“存在无法取得经销授权的风险。”老凤祥表示,已根据《投资及股东协议》的约定,促使迈巴赫奢品出具了承诺函、作出关于商标使用授权的承诺。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com