50家房企上半年净亏902亿,下半年能否迎来转机?

2025年是房地产行业筑底回稳的关键之年。在行业深度调整过程中,上市房企2025年上半年财报反映出企业面临的核心困境。

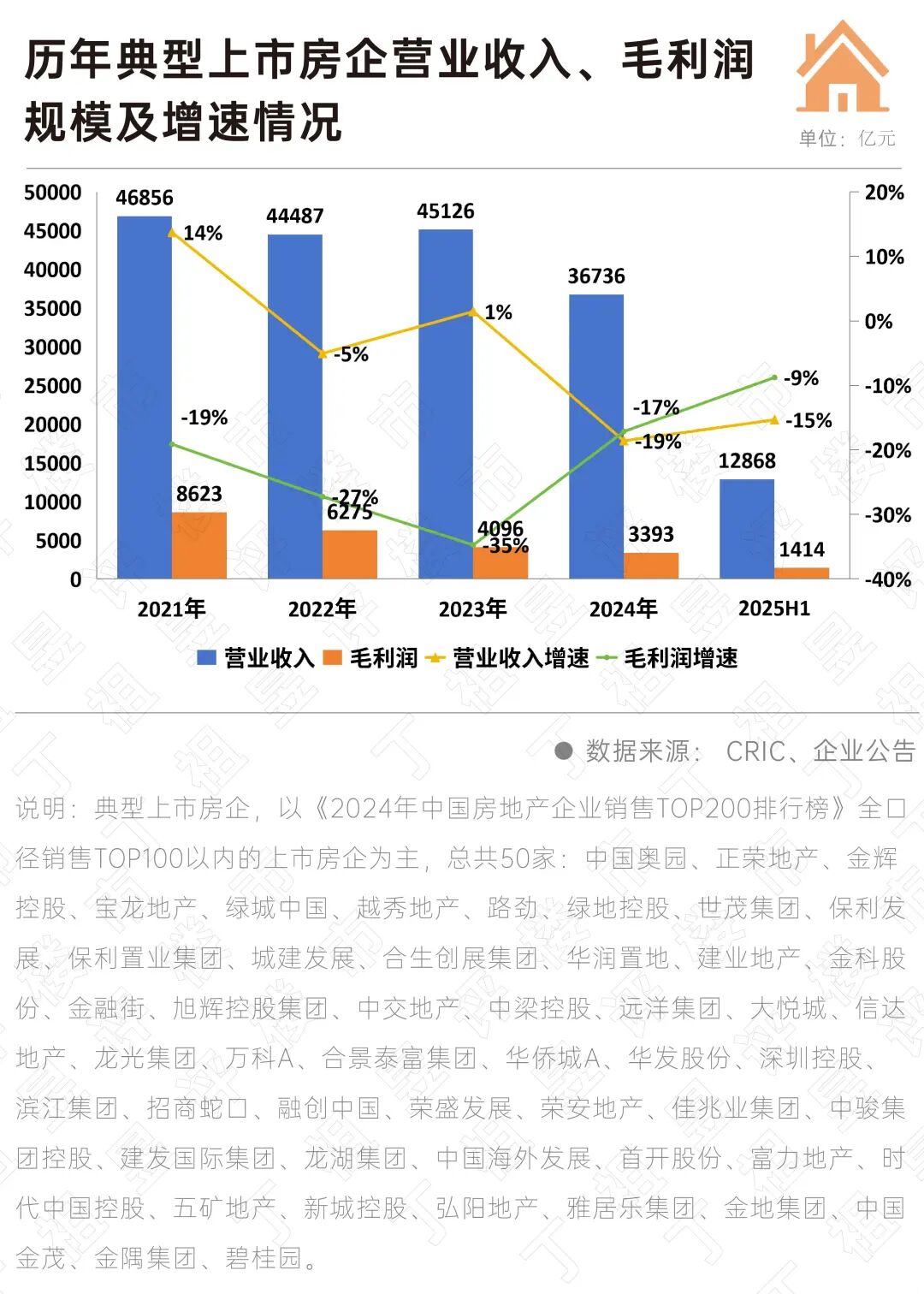

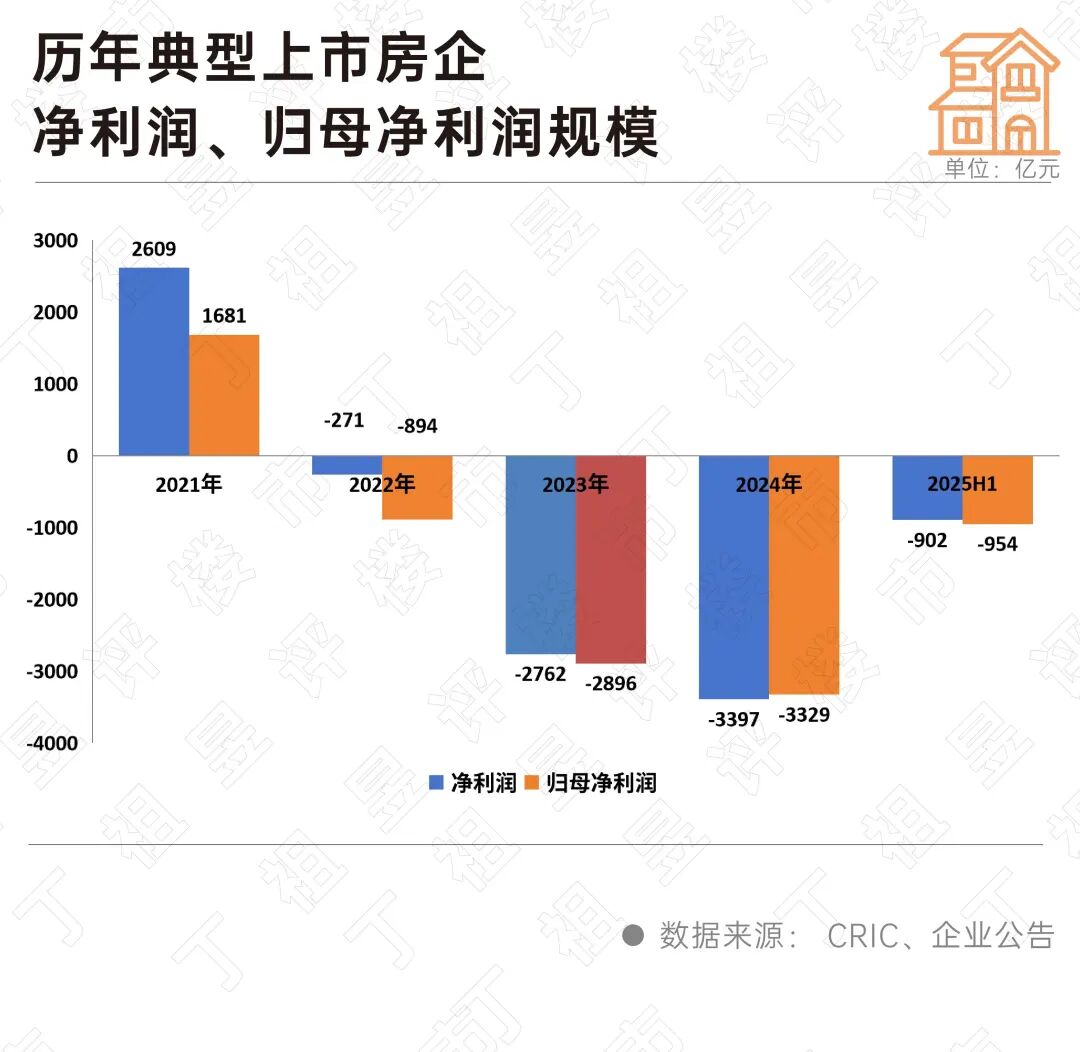

一组关键数据显示,50家上市房企上半年营收下降15%,降至12868亿元,毛利润下降9%,净利润亏损902亿元,且整体已连亏四年,66%的房企净利润出现亏损。历史高价地和低利润项目持续影响房企盈利能力,同时,在销售去化压力下,“以价换量”使企业增收不增利的情况加剧,此外,房企对存货等资产计提资产减值也对利润产生较大负面影响,上半年超七成房企计提存货跌价,确认存货跌价损失494亿。

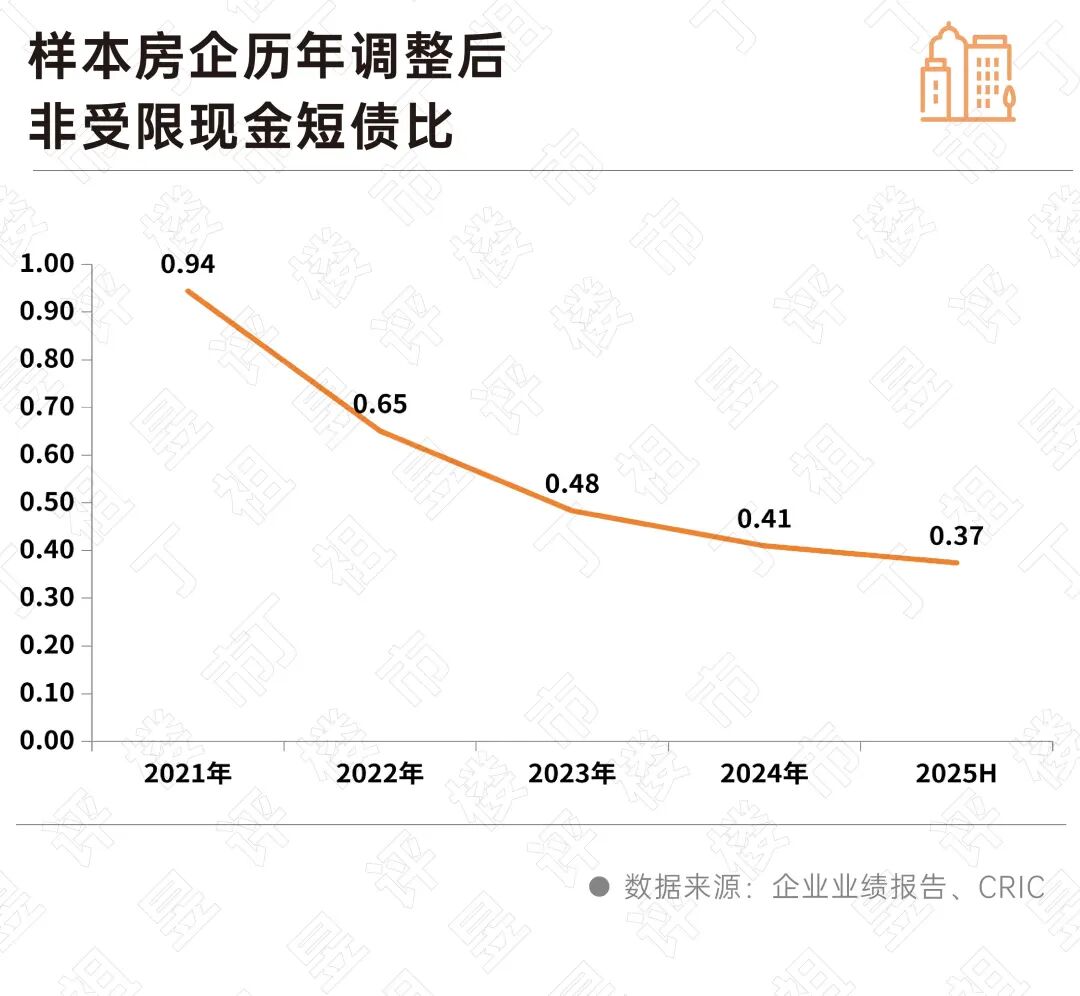

在盈利能力下滑的背景下,50家上市房企上半年调整后的非受限现金短债比相比期初下降至0.37,短期偿债压力加大,部分房企仍有违约风险。因此,企业需加快转变经营逻辑,优选项目、审慎投资以保证项目利润率;战略精简、降本增效来提升经营效益;回归产品、加强产品打造,提高产品适销性及溢价,这是稳利润、穿越周期的关键。

净利润亏损,毛利率迎来修复

2025年上半年,50家典型上市房企整体营业收入为12868亿元,同比下降15%。营业收入在2023年短暂回升后,2024年再次加速下滑,2025年上半年营收规模跌幅略有收窄。

上半年整体毛利润为1414亿元,同比下滑9%,但同比降幅有所收窄。

整体行业盈利表现不佳。2025年上半年50家房企净利润亏损达902亿,归母净利润亏损954亿。自2022年上市房企净利润首次大幅亏损后,2023年亏损扩大至2762亿,2024年进一步扩大至3397亿,至2025年上半年,行业净利润已连续四年亏损。

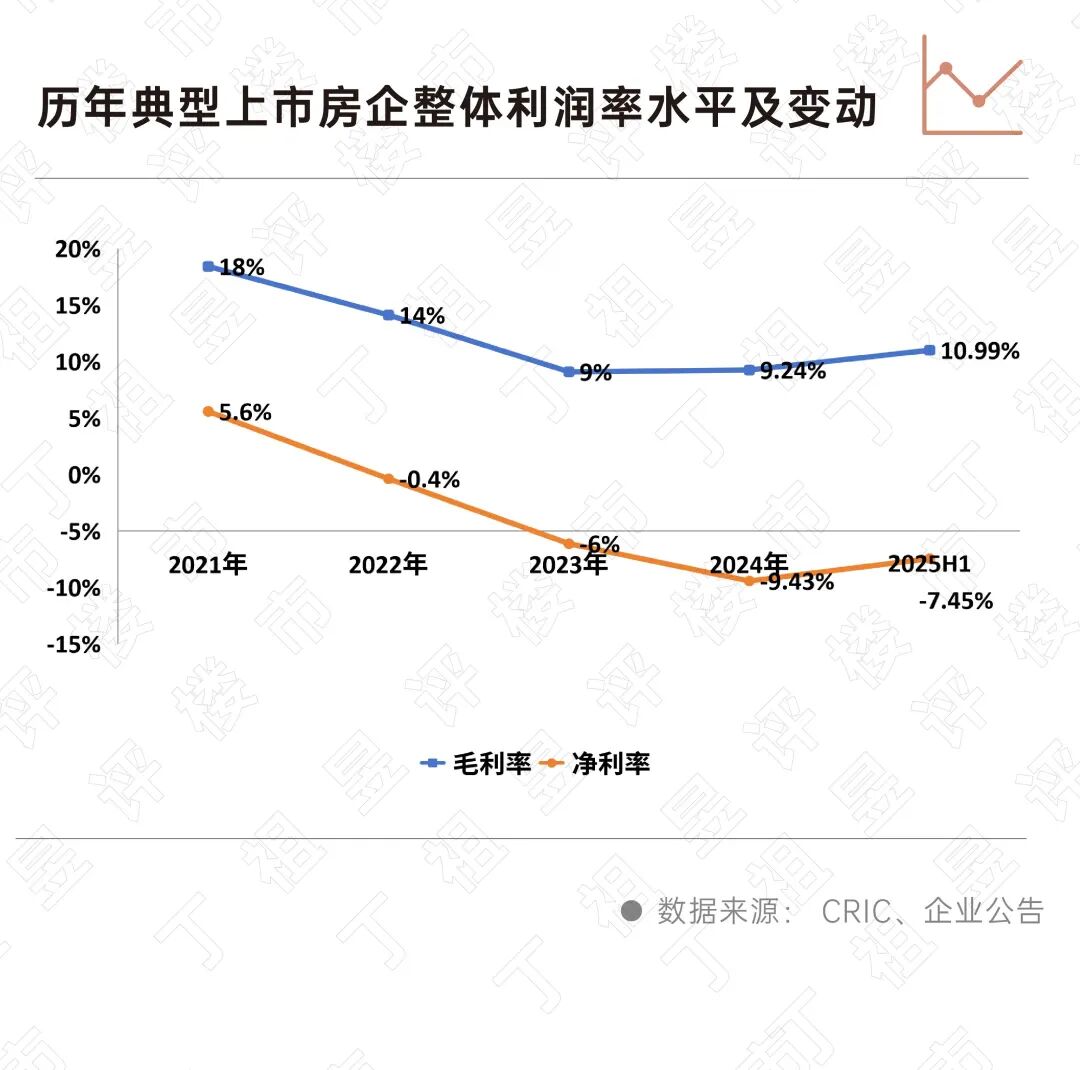

2025年上半年行业典型上市房企整体毛利率为10.87%,较2024全年上升1.8个百分点;净利率为 -7.45%,处于亏损状态;归母净利率同样为 -7.9%。若排除已出险企业,仅看27家未暴雷房企,其毛利率为15.09%,较2024全年上升2个百分点;净利率为1.71%,扭转了2024年净利亏损态势。

存货跌价损失494亿,计提减值战准备仍在继续

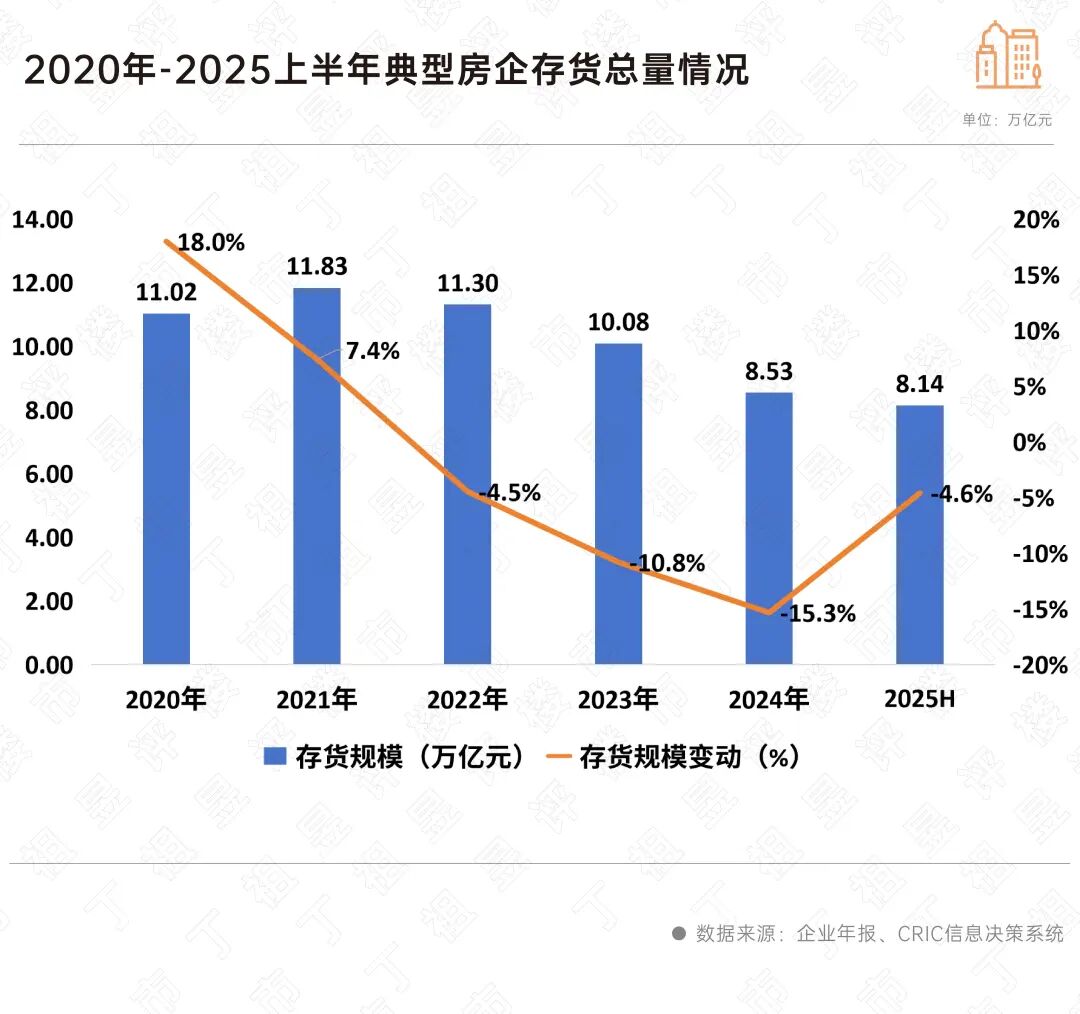

从典型企业2025上半年数据来看,存货账面价值总计8.14万亿元,较2024年末的8.53万亿元下降4.6%。存货规模自2022年以来连续多年负增长,今年已是第四年。从半年下降幅度看,对比2024上半年较期初下降5.1%的降幅,存货总量规模下降节奏略有减缓。

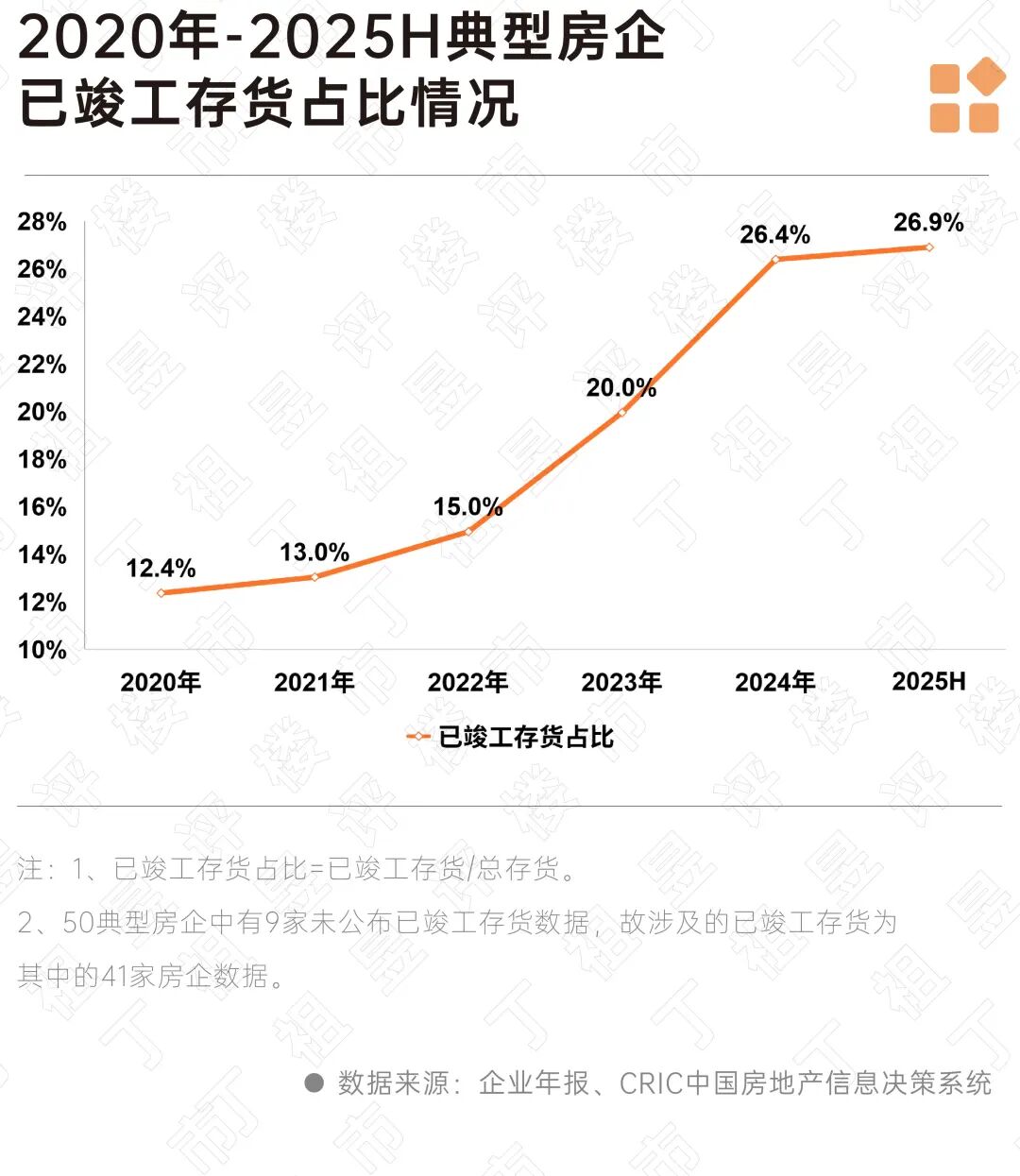

从存货结构看,2025上半年样本房企已竣工存货占比达到26.9%,较年初继续提升0.5个百分点,达到近五年来的最高值。近年来现房占比不断提升,但从当前半年报来看有改善迹象,当期现房占比增幅下降,当期期末现房占比仅较期初上涨0.5个百分点,低于去年同期涨幅1.2个百分点。考虑到房企项目竣工节点多在下半年,现房去化压力依然存在。

50家典型房企中19家A股房企计提的存货跌价准备余额在2021 - 2022年攀升速度最快,分别同比提升69.2%、82.5%,2023年以来增速有所放缓,2025上半年末存货跌价准备余额1598亿元,较年初下降0.8%。但历年数据显示,半年度存货跌价准备余额绝对值的下降并不意味着存货计提减值结束,而是与企业开竣工节奏有关。

存货计提压力依然较大,存货跌价比接近5%。2025上半年末样本房企中19家A股房企的存货跌价比为4.67%,较年初增长0.25个百分点,高于去年同期增幅,存货减值压力仍处相对高位。

2025上半年末50家典型房企的存货总量占总资产比重为47.7%,较2024年末下降0.5个百分点,延续了2023年以来的下行趋势。在市场低迷、流动性压力加大的背景下,房企加速调整资产结构,从规模导向转向流动性优先,更多房企减少投资、加速去化,存货规模和占比都在收缩,“轻装上阵”成为行业共识。

现金短债比继续下滑

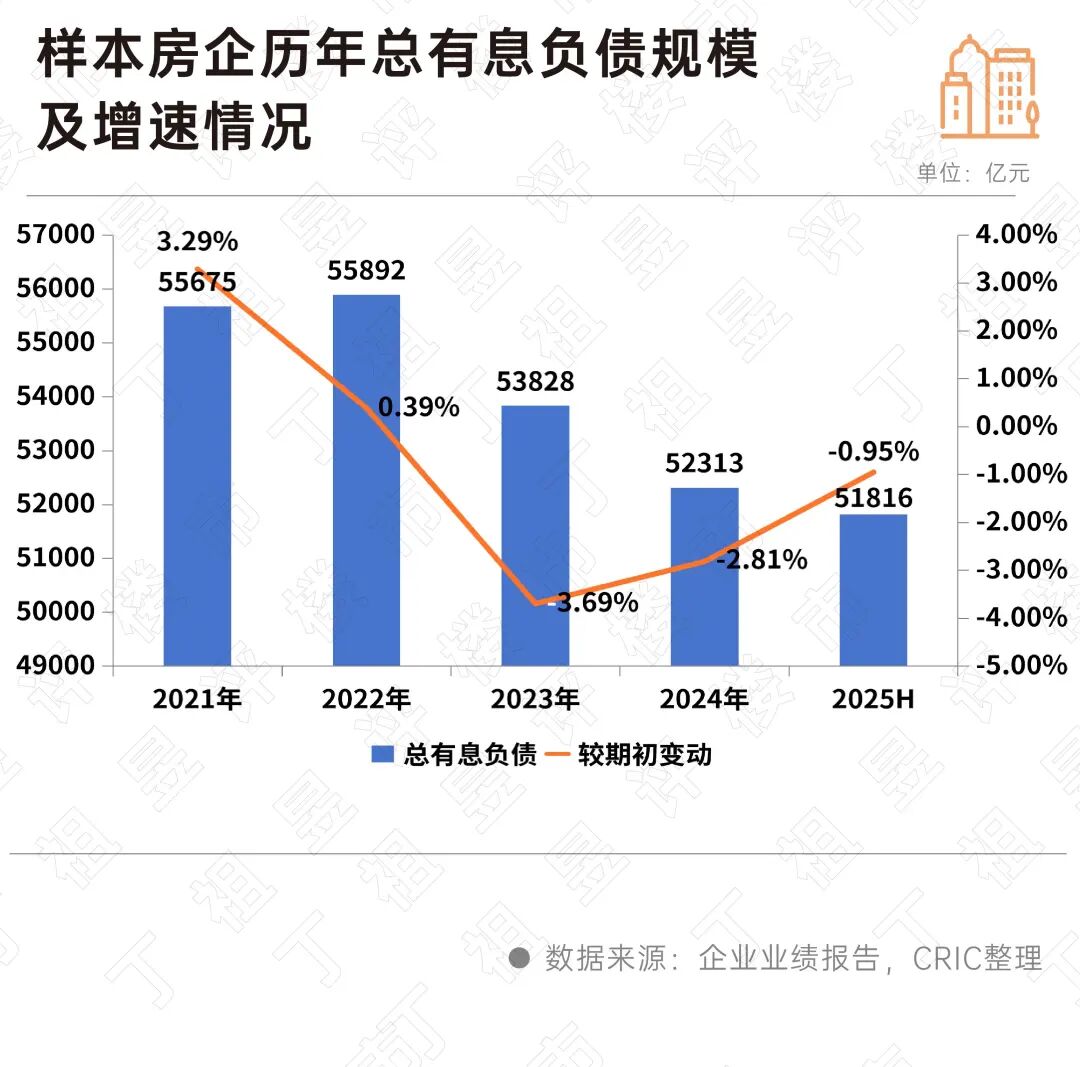

2025年中期,样本房企的总有息债规模为51816亿元,较期初继续减少了0.95%,大部分企业加快去杠杆进程。其中,央企的总有息负债和期初几乎持平,国企增长了1.8%,混合所有制和民营房企则分别较期初减少了3.23%和1.58%,荣安地产和远洋集团均减少了30%以上。

值得注意的是,房企短期偿债压力仍在加大。2025年中期样本房企的调整后非受限现金短债比的加权平均值相较于期初继续下降了0.04至0.37。实际上企业的流动性风险更大,因为部分企业中报未披露预售监管资金,加上该部分受监管资金后,企业持有的非受限现金将进一步减少。

50家样本房企平均净负债率为108.71%,相较于期初提高了4.87个百分点,民营房企继续大幅提升。从企业性质看,央企净负债率相对较低,仅为54.24%;国企和混合所有制房企的净负债率为90.26%和107.69%,较期初分别提升了5.28和2.04个百分点。而民营房企的净负债率进一步提升了40.77个百分点至269.03%,长期居高不下,在融资和销售压力较大的情况下,短期内偿债压力仍难降低。

整体来看,行业信用修复仍需时间。资本市场对房企信心不足,净融资额长期为负,资金压力边际趋紧,出险房企债务重组推进缓慢。2025年中期50家样本房企中80%的企业现金持有量较期初有所减少,56%的企业调整后非受限现金短债比继续恶化。若算上经营性债务,2025年中期50家样本房企加权平均的调整后速动比率0.62,其中39家样本房企调整后速动比率小于1,可变现流动资产无法覆盖流动债务,实际短期偿债压力更大。

随着城市房地产融资协调机制的推进,部分优质项目融资得到支持和落实,在一定程度上缓解了房企的流动性压力。

2025年上半年上市房企半年报数据表明,中国房地产行业正经历经营逻辑的深刻变革,这是旧发展模式退场后的结构性挑战。盈利能力下滑、债务压顶和库存拖累是房企面临的难题。房企需从“精准投资、产品升级、运营增值、资产周转”四个方面提升核心竞争力,把握现有政策做好债务接续,缓解债务压力,同时对土地储备进行结构性调整,加快滞重库存和低量级城市项目去化。

当然,市场也有积极信号,城镇化长期逻辑仍在,居民对美好生活的追求未变,多家房企第二增长曲线成为穿越周期的压舱石,稳定了企业盈利能力。当前市场下行力边际改善,下行区间收窄,近期短期政策利好不断,推动房地产市场止跌回稳,2025年下半年或2026年有望成为房地产市场筑底回稳的关键之年。

本文来自微信公众号“丁祖昱评楼市”,作者:克而瑞研究中心,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com