679.5港币,药捷安康“站岗”困局

谁会在670港币以上追入药捷安康呢?

2025年,港股资本市场中最具刺激性的投资标的,非药捷安康莫属。

- 9月9日,药捷安康股价下跌6.93%,收盘价为70.5港币;

- 9月10日,股价大涨27.57%,收盘价达90港币;

- 9月11日,股价继续大涨20.78%,收盘价为108.7港币;

- 9月12日,股价大幅上涨77.09%,收盘价为192.5港币;

- 9月15日,股价再度大涨115.58%,收盘价为415港币;

- 9月16日,盘中股价一度冲高至679.5港币。

短短5个交易日,药捷安康股价最高涨幅接近9倍。更令人惊叹的是其市值,一度逼近2700亿港币,直追百济神州。

然而,神话并未在9月16日延续。截至收盘,药捷安康跌幅达53.73%,股价降至192港币。

这意味着,在670港币以上追高买入的投资者,若尚未卖出,亏损已超70%。“谁在670港币以上追入药捷安康”也因此成为当日港股的热门话题。

这些投资者无疑是悲剧的,因为药捷安康或许再也无法回到679港币的巅峰价位了。

01 难返2600亿巅峰

药捷安康故事的前半段堪称传奇。

9月16日,公司股价一度冲上679.5港币,港股市值高达2697亿港币,不仅逼近百济神州的3000亿港币,还远超信达生物、康方生物等明星biopharma。

从某种意义上讲,接近2700亿港币的市值,已达到对一家准中国MNC的定价水平。要知道,百济神州不仅拥有BIC药物,还具备全球研发与商业化能力,今年上半年收入规模达175亿元,市值也不过3000亿港币。

再看信达生物与康方生物,二者均拥有IO 2.0时代的明星产品,且收入可观,但信达生物最新市值仅1600亿港币,康方生物更是只有1200亿港币。

显然,2700亿港币对于药捷安康而言,极不合理。

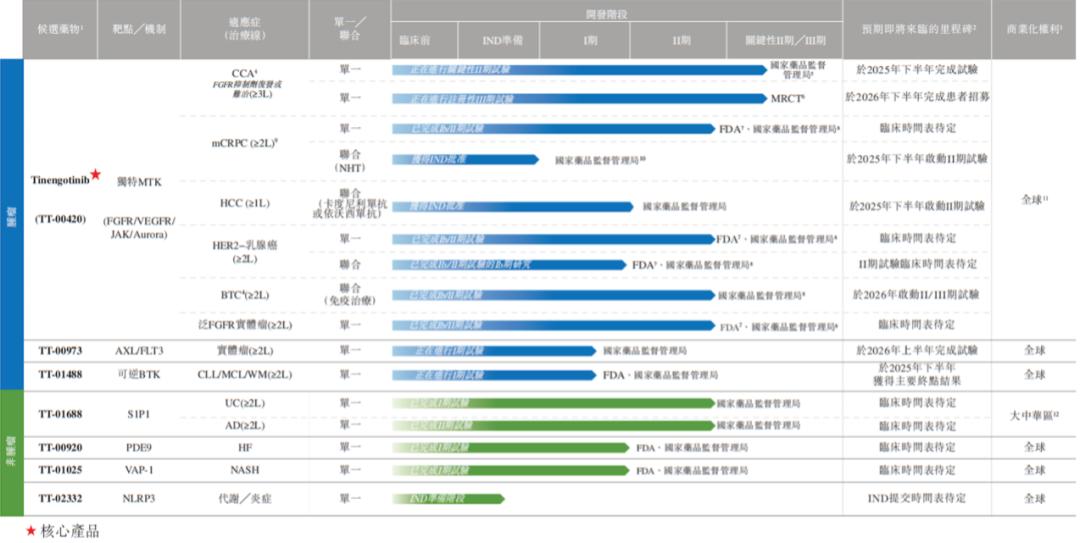

首先,药捷安康尚无任何管线成功获批,成药面临巨大不确定性。

药捷安康定位为差异化小分子药企,研发布局主要集中在肿瘤领域,围绕肿瘤耐药市场展开。

肿瘤耐药市场虽是蓝海,但突围难度极大。针对耐药机制进行创新,技术壁垒高,研发难度超乎想象。

截至目前,药捷安康进展最快的核心管线MTK抑制剂Tinengotinib,仅有一个适应症进入3期临床阶段。而且Tinengotinib是具有全新靶点组合的分子,最终能否成药仍是未知数,更别提公司其他处于早期阶段的管线了。

其次,管线市场前景存在不确定性。

Tinengotinib的首发适应症针对胆管癌耐药患者。在胆管癌治疗领域,一线方案是化疗联合免疫疗法;对于携带FGFR2融合/重排的患者(约占总患者数的15%),二线治疗可使用FGFR抑制剂。即便将所有可能耐药的患者都算上,这一群体占比也仅约15%。

也就是说,药捷安康要支撑起梦幻市值,Tinengotinib需解锁更多适应症,其他早期管线要加速研发且保证成功率,同时公司还需打造自主商业化能力,甚至具备走向全球市场的实力。只要缺少其中任何一个要素,药捷安康就难以回到2700亿港币市值的高度。

显然,在创新药领域“九死一生”的环境下,实现上述目标难如登天。客观地说,药捷安康或许永远无法重回2700亿港币市值的巅峰。

对于高位买入的投资者而言,这个故事的后半段无疑是悲剧。

02 流通股稀缺的“资本局”

药捷安康能在资本市场成为特殊存在,根源在于其流通股极度稀缺。

截至目前,药捷安康总股本为3.97亿股,但96.2%的股份被上市前投资者锁定,IPO全球仅发售1528万股,占总股本的比例约为3.8%。

而且,IPO发售的1528万股并非全部流通。其中,基石投资者认购了约979万股,实际可流通股份仅549万股,占总股本的比重约为1.38%。

显然,在老股解禁前,无需大量买盘就能轻易撬动千亿市值,形成“非理性繁荣”。资本市场也充分利用了这一特性。

然而,缺乏真实流动性支撑的市值,是“硬肌肉”还是“虚胖脂肪”,答案不言而喻。股价冲上679.5港币的巅峰后,药捷安康股价大幅跳水,收盘仅余192港币,充分诠释了资本市场的“刺激”。

实际上,药捷安康并非首个出现类似情况的药企。在港交所18A规则下,企业在解禁前利用流通盘小的特点拉升市值的现象并不罕见,剧情也高度相似:解禁前股价大幅拉升,解禁后则应声暴跌,百心安、思路迪等企业皆是如此。

当前牛市的市场氛围,让药捷安康的股价波动更为夸张。从目前情况看,它也不会是最后一个出现此类情况的企业,其例子值得警示。

03 创新药需正确引领

对创新药行业来说,资本适度狂欢并非坏事。

生物医药领域急需“榜样”。只有“榜样”做大做强,赛道内的众多参与者才能更易获得资本关注与青睐,进而催生行业风口,形成“资本涌入→支持研发→产出成果→吸引更多资本”的正向循环。

过去一年国内生物科技资产的回暖并非偶然。正是一家家企业凭借实打实的临床进展、清晰的业绩预期,让市场重新认识到创新药的长期价值,推动估值回归合理区间,形成良性正反馈。

但凡事过犹不及,“非理性繁荣”对生物科技行业百害而无一利。这种繁荣如迅猛的雷阵雨,起势快、退潮更快。

更重要的是,短暂的市值虚高过后,可能导致投资者信心受挫、市场对创新价值判断失准,甚至引发“资本恐慌撤离→研发投入收缩→行业活力下降”的负反馈,最终损害整个创新药生态。

对于创新药企业而言,与其追逐短期资本热度,不如沉下心“敬畏市场、做好自己”:以严谨的研发态度推进管线,用透明的信息传递价值,以稳健的节奏验证商业化能力,这才是穿越周期、赢得资本长期信任的根本。

本文来自微信公众号 “氨基观察”(ID:anjiguancha),作者:氨基君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com