市场全线避险,黄金再创历史新高

美国股市在九月首个交易日开局不利,三大指数集体下跌,显示投资者在夏季假期结束后更为谨慎。与此同时,黄金价格大幅飙升,凸显市场避险情绪浓厚。

黄金上涨1.6%,达到3532美元/盎司。当前市场面临诸多不确定性,包括贸易政策的法律变数、长期国债收益率飙升,以及九月作为历史上美股表现最疲弱月份的季节性压力。尽管今年股市整体表现强劲,但当下环境对风险偏好构成了实质挑战。

具体来看,道琼斯工业平均指数下跌249.07点,跌幅0.55%,收于45,295.81点;标普500指数下跌0.69%,收于6,415.54点;科技股权重更大的纳斯达克综合指数跌幅最大,收跌0.82%,报21,279.63点。

美债收益率也有所上扬,两年期国债上涨2bp,10年期上涨4bp。

个股方面,此次回调主要集中在前期领涨的科技板块。英伟达股价下跌约2%,亚马逊和苹果分别下跌接近1%。在过去几个月,这些公司是推动指数上涨的核心力量。但随着经济数据走弱、美联储利率路径不明朗,且估值接近历史高位,投资者选择此时兑现部分利润。

市场的不安部分源于一项重要司法裁定。上周五,美国联邦巡回上诉法院以7票对4票裁定,大部分特朗普时期实施的全球性关税属非法。特朗普迅速回应,称该判决“高度党派化”,并表示将上诉至最高法院。

尽管该裁定尚未产生直接经济影响,但市场已开始评估其潜在后果。若最终裁定生效,数十亿美元的关税收入可能需退还,这将进一步恶化本已紧张的财政状况。投资者因此重新审视美国政府的财政能力与政策稳定性,部分避险资金流入债市,推高了长期国债收益率。

债券市场反应剧烈。10年期美国国债收益率跳升至4.27%,30年期国债收益率一度突破4.97%。对股市而言,这样的收益率水平是重大逆风。在估值高企的背景下,投资者重新考量股债吸引力。更高的无风险利率提高了资本成本,降低了未来现金流的折现价值,从而压制股票价格,尤其是成长型科技公司。

Baird私人财富管理的投资策略师Ross Mayfield表示:“30年期国债收益率达到5%,对股市构成持续性压力。考虑到当前标普500指数估值相对较高,预计这将限制其上涨空间。”

此外,历史数据显示的季节性规律也困扰着市场。过去五年,标普500指数在九月平均下跌4.2%,过去十年平均跌幅超2%。这种季节性疲弱源于投资者夏末调整资产配置、第三季度财报空窗期以及政策与经济数据发布较少等因素。

不过,八月市场表现不错。标普500在当月创下五次历史新高,年内累计达20次,月度涨幅近2%。这得益于对软着陆预期的强化、美联储加息周期接近尾声的猜测,以及强劲的企业盈利支撑。

但乐观情绪未完全延续到九月。CFRA首席投资策略师Sam Stovall观察发现,历史上标普500在前八个月出现20次以上新高时,九月往往会技术性调整。他指出,这并非趋势反转,而是投资者对前期涨幅的正常修正,为后续行情积蓄力量。

本周投资者将密切关注8月非农就业报告。该数据不仅能检验美国劳动力市场韧性,还可能成为美联储9月政策会议的关键参考。目前市场普遍预计美联储可能维持利率不变,但未来几个月是否降息,仍取决于通胀与就业走势。

尽管短期内市场承压,但部分机构对中长期走势相对乐观。瑞银财富管理报告指出,即使股市接近历史高点,投资者也不必恐慌。美国企业盈利持续强劲,美联储可能开启的新一轮降息周期或为股市提供支持。历史数据显示,经济增长正常时,货币政策转向宽松往往带来股市正向回报。

瑞银全球股票主管Ulrike Hoffmann - Burchardi表示,尽管标普500远期市盈率升至约22倍,处于历史高位,但强劲的企业盈利支撑了这一估值。自1960年以来,标普500创下历史新高后12个月平均回报为12%,三年期平均回报达38%。因此,瑞银建议投资者在当前回调时,逐步增加科技、医疗、公用事业和金融板块的配置。

// 美联储政策 //

市场预期美联储成员鸽派阵营将更强大。美联储理事库格勒辞职后,米兰可能接替理事职位,加上已转为鸽派的鲍曼和沃勒,投资者预计美联储会配合特朗普采取宽松政策并大幅降息。

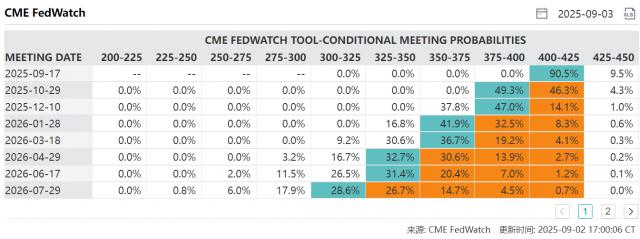

据CME美联储观察工具,交易员预计美联储9月政策会议降息25个基点的可能性为90%。投资者正关注周五公布的美国非农就业数据,以确定美联储本月可能的降息幅度。

此外,市场还受不确定性困扰。受红海地缘紧张和俄罗斯炼厂遇袭影响,市场对供应中断风险的担忧升温。在原油需求方面,欧洲制造业回暖为油市需求带来利好。

// 金、油的下一站是? //

多数机构继续看涨黄金。德商银行研报预计,到明年年底,黄金价格将达3600美元/盎司。

BMO资本市场分析师海伦·阿莫斯和乔治·赫佩尔表示,随着技术阻力位被突破,本周黄金可能再创新高。

但机构认为原油涨幅空间有限。

荷兰国际集团指出,因美国正值劳动节假期,市场交投清淡,原油上涨成交量稀薄。市场关注本周末的欧佩克+会议,该机构认为欧佩克+将维持10月产量不变。鉴于明年全球原油供应过剩,欧佩克+不太可能增加市场供应。不过,若担忧供应过剩,油价上行风险在于欧佩克+决定重新减产。

国际能源署(IEA)指出,全球石油市场到年底将面临显著供应过剩。

法巴银行能源策略主管阿尔多·斯潘杰表示:“预计欧佩克+将在当前炼油厂检修季按兵不动,观察市场预期的油价下行压力是否会显现。”

Wind金融终端输入命令

WBUY(万得交易快线)

一次开户,基金市场一键链接

线上批量下单,轻松多账户管理

组合资产穿透管理,实时监控底层持仓

专为机构打造

一站式基金投研、交易、管理平台

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com